Khi những vì tinh tú của Phố Wall mất đi ánh hào quang

Quỳnh Chi

Junior Editor

Giới phân tích và các nhà đầu tư chuyên nghiệp thường tập trung nghiên cứu sâu về các yếu tố then chốt tạo nên một cổ phiếu có tiềm năng tăng trưởng. Tuy nhiên, việc nhận diện đặc điểm của những cổ phiếu kém hiệu quả lại chưa được chú trọng đúng mức. Mặc dù có thể áp dụng phương pháp đối chiếu ngược với các tiêu chí đánh giá cổ phiếu tiềm năng (như lợi thế cạnh tranh về rào cản ngành, triển vọng tăng trưởng bền vững của ngành, năng lực quản trị của ban lãnh đạo), những yếu tố chi tiết mới thực sự quyết định. Câu hỏi mấu chốt đặt ra là đâu là nguyên nhân cốt lõi dẫn đến sự suy giảm hiệu quả đầu tư?

Trong một phân tích thực nghiệm về vấn đề này, nhóm nghiên cứu đã tiến hành rà soát toàn diện các cổ phiếu trên thị trường Mỹ có quy mô vốn hóa đáng kể (từ 35 tỷ USD trở lên) vào thời điểm một thập kỷ trước, sau đó phân tích xếp hạng dựa trên tổng tỷ suất sinh lời trong 10 năm tiếp theo. Mục tiêu là xác định những doanh nghiệp đã từng đạt được thành công đáng kể về quy mô nhưng sau đó lại đối mặt với những thách thức nghiêm trọng trong hoạt động.

Thị trường cổ phiếu vốn hóa lớn tại Mỹ đã ghi nhận kết quả vượt trội trong thập niên qua. Tổng tỷ suất sinh lời trung bình không trọng số của danh mục 110 công ty trong mẫu nghiên cứu đạt mức ấn tượng 210%. Ngay cả những doanh nghiệp thuộc nhóm hiệu suất thấp nhất cũng cho thấy mức sinh lời đáng ghi nhận. Phân tích dưới đây tập trung vào 25 cổ phiếu có hiệu suất thấp nhất (đã loại trừ các trường hợp suy giảm giá trị do tái cấu trúc hoặc tách doanh nghiệp). Các yếu tố dẫn đến kết quả kém hiệu quả đã được phân loại và phân tích sơ bộ.

25 cổ phiếu có hiệu suất thấp nhất (đã loại trừ các trường hợp suy giảm giá trị do tái cấu trúc hoặc tách doanh nghiệp)

Từ góc nhìn đầu tư chuyên nghiệp, những trường hợp này cung cấp nhiều bài học quý giá về quản trị rủi ro danh mục. Dù một số độc giả có thể nắm rõ hơn về các doanh nghiệp này, sau đây là những nhận định mang tính định hướng từ góc độ phân tích:

Các chuyên gia đặc biệt khuyến cáo nhà đầu tư nên thận trọng với cổ phiếu của các doanh nghiệp trong lĩnh vực hàng không truyền thống, sản xuất ô tô và viễn thông không dây (điển hình như American Airlines, Delta, Ford, Verizon). Những ngành này đòi hỏi nguồn vốn đầu tư lớn và chịu áp lực cạnh tranh gay gắt. Ngay cả với đội ngũ quản lý xuất sắc, khả năng tạo ra lợi thế cạnh tranh bền vững vẫn rất hạn chế. Minh chứng là việc các đối thủ cạnh tranh như General Motors (của Ford) và AT&T (của Verizon) cũng không thể hiện được nhiều điểm sáng trong hoạt động. Một điểm đáng lưu ý là toàn bộ nhóm doanh nghiệp này đều được giao dịch ở mức định giá thấp cách đây một thập kỷ. Điều này cho thấy chiến lược đầu tư giá trị trong các ngành có cấu trúc bất lợi tiềm ẩn rủi ro đáng kể.

Thị trường cũng đặc biệt cảnh báo về rủi ro đầu tư vào các tập đoàn lớn có lịch sử hoạt động lâu đời trong những ngành đang trải qua giai đoạn chuyển đổi mô hình kinh doanh (như Franklin Resources, Intel, Simon Property, Disney). Các hoạt động kinh doanh truyền thống như vận hành trung tâm thương mại, cung cấp dịch vụ quỹ đầu tư chủ động, sản xuất chip cho thế hệ máy tính cũ, hay phân phối nội dung qua kênh video và truyền hình cáp đã gặp nhiều thách thức trong thập niên qua. Đánh giá cho thấy ban lãnh đạo các doanh nghiệp này có thể đã xử lý quá trình chuyển đổi hiệu quả hơn. Mặc dù Disney đang cho thấy dấu hiệu phục hồi tích cực, các chuyên gia vẫn nhận định rằng rất khó tìm được một tập đoàn lớn truyền thống nào thực sự thành công trong giai đoạn chuyển đổi ban đầu của ngành.

Các chuyên gia thị trường đặc biệt cảnh báo về rủi ro đầu tư vào doanh nghiệp có bộ máy quản trị thụ động, điển hình như trường hợp của Boeing. Dù chưa xác định được chính xác nguyên nhân sâu xa từ ban lãnh đạo Boeing, song tình huống này minh họa rõ nét cách một vị thế dẫn đầu ngành có thể bị xói mòn nghiêm trọng. Đáng chú ý là các nhà đầu tư khó có thể dự báo trước những biến động này.

Đối với ngành dược phẩm, thị trường khuyến nghị thận trọng đặc biệt với các doanh nghiệp đang tiệm cận đỉnh chu kỳ sản phẩm (như Gilead, Bristol-Myers, Biogen Idec, Pfizer). Minh chứng là vào năm 2014, doanh thu từ thuốc điều trị viêm gan C Sovaldi của Gilead đạt mốc ấn tượng 10 tỷ USD; Bristol-Myers dẫn đầu về định giá trong ngành dược nhờ danh mục thuốc ung thư triển vọng; trong khi Biogen Idec ghi nhận tăng trưởng vượt bậc với dòng sản phẩm điều trị xơ cứng tủy. Tuy nhiên, áp lực cạnh tranh và vấn đề hết hạn bằng sáng chế đã đảo ngược hoàn toàn bức tranh này. Một thập kỷ trước, Pfizer đạt doanh thu hàng tỷ USD từ các dòng thuốc chủ lực như Lyrica, Celebrex, Lipitor và Enbrel; hiện tất cả đang đối mặt với cạnh tranh gay gắt từ thuốc generic và sản phẩm mới của đối thủ. Mặc dù được xem là ngành phòng thủ, dược phẩm vẫn có những chu kỳ đặc thù riêng. Đây có thể là tín hiệu cảnh báo cho xu hướng định giá cao hiện nay của Eli Lilly và Novo Nordisk.

Về khía cạnh sáp nhập và mua lại (M&A), thị trường nhấn mạnh tầm quan trọng của việc thẩm định kỹ lưỡng tính hợp lý trong các thương vụ mang tính chuyển đổi, như trường hợp của Walgreens và CVS Health. Walgreens thực hiện thương vụ mua lại chuỗi dược phẩm châu Âu Alliance Boots vào năm 2014; trong khi CVS công bố kế hoạch tiếp quản công ty bảo hiểm y tế Aetna năm 2017. Tuy nhiên, logic kinh doanh đằng sau việc một chuỗi nhà thuốc cần mở rộng quy mô toàn cầu hoặc tích hợp mảng bảo hiểm vẫn chưa được chứng minh thuyết phục.

Giới phân tích vẫn đang tiếp tục đánh giá và thảo luận về các trường hợp suy giảm hiệu quả còn lại trong danh mục theo dõi, đồng thời mong muốn tiếp nhận thêm những góc nhìn sâu sắc từ cộng đồng đầu tư chuyên nghiệp.

Về cổ phiếu có vốn hoá nhỏ

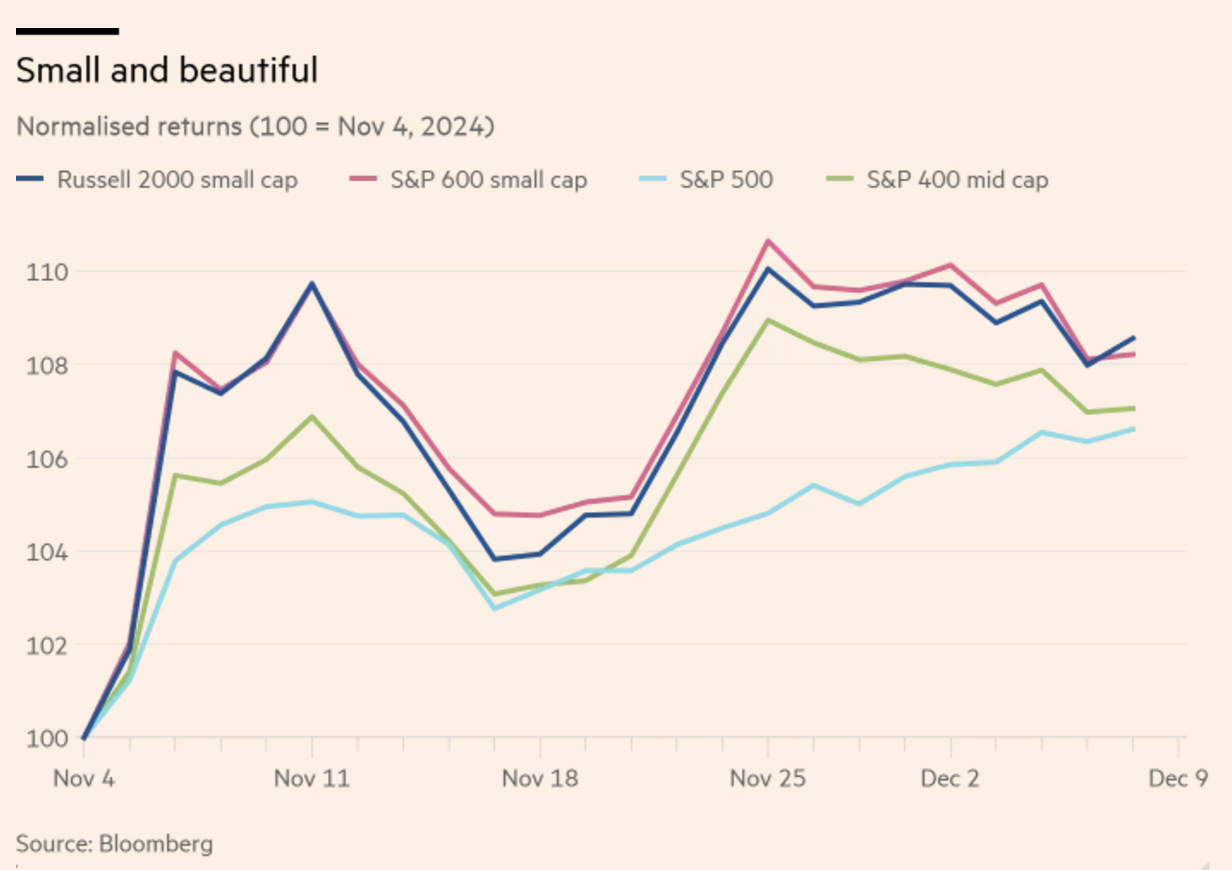

Về triển vọng phân khúc vốn hóa nhỏ, thị trường ghi nhận đà tăng trưởng ấn tượng của nhóm này kể từ sau cuộc bầu cử Trump, với những luận điểm hỗ trợ vững chắc: ưu thế từ chiến lược tập trung vào thị trường nội địa trong bối cảnh gia tăng rào cản thương mại, cùng tác động tích cực từ chính sách cắt giảm thuế doanh nghiệp - vốn mang lại hiệu ứng đòn bẩy mạnh mẽ hơn đối với nhóm doanh nghiệp này. Kể từ thời điểm trước bầu cử, các chỉ số đại diện cho nhóm vốn hóa nhỏ như Russell 2000 và S&P 600 đã thể hiện hiệu suất vượt trội so với chỉ số vốn hóa lớn S&P 500 và chỉ số vốn hóa trung bình S&P 400.

Chỉ số Russell 2000 và S&P 600 đã thể hiện hiệu suất vượt trội so với chỉ số S&P 500 và S&P 400

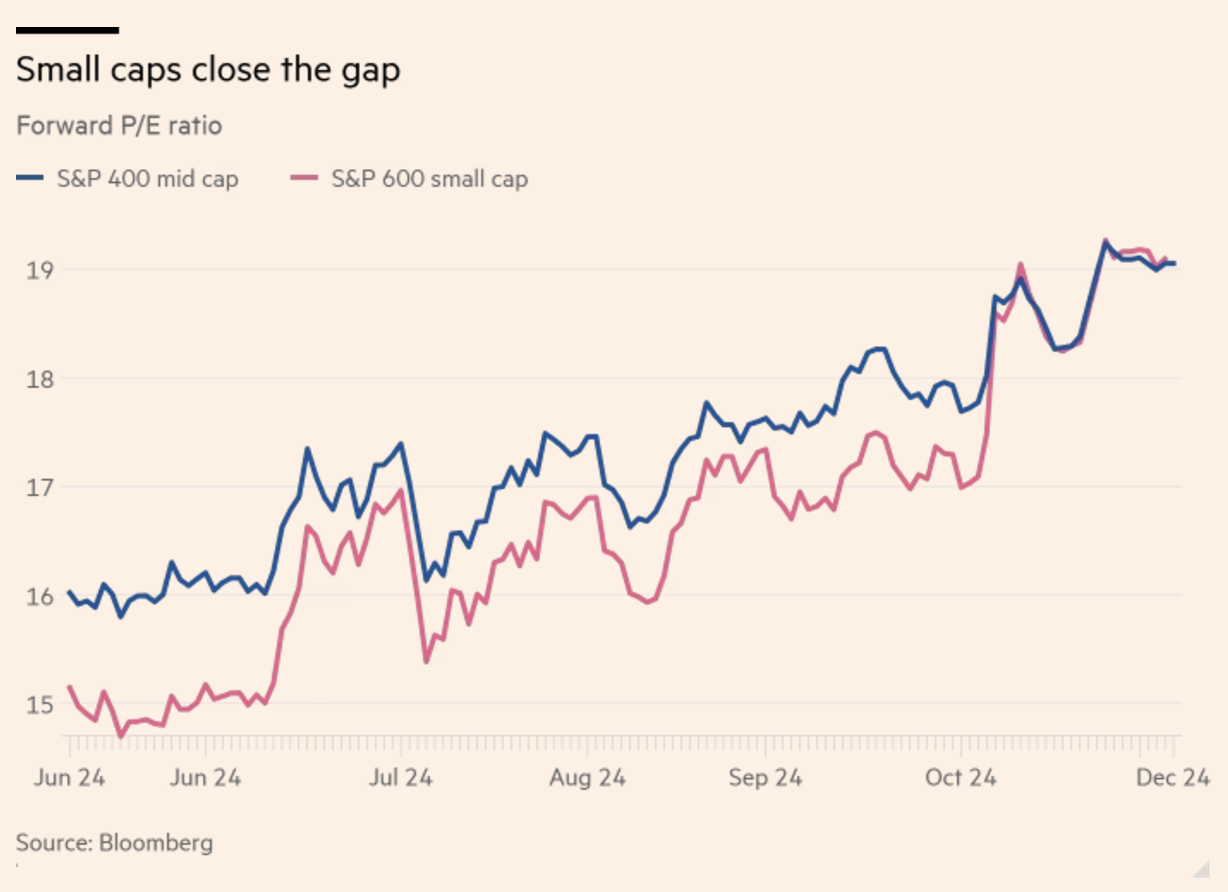

Trong đánh giá gần đây nhất về nhóm cổ phiếu vốn hóa nhỏ, hệ số P/E của chỉ số S&P nhóm vốn hóa nhỏ đã tiệm cận ngang bằng với chỉ số kỳ vọng P/E của nhóm vốn hóa trung bình - một xu hướng đang được duy trì ổn định.

Hệ số P/E của chỉ số S&P nhóm vốn hóa nhỏ đã tiệm cận ngang bằng với chỉ số kỳ vọng P/E của nhóm vốn hóa trung bình

Điều đáng chú ý là nhóm vốn hóa trung bình không chỉ thừa hưởng các lợi thế trong thời kỳ Trump tương tự như nhóm vốn hóa nhỏ, mà còn nổi trội hơn về mặt chất lượng. Các chỉ số tổng hợp nhóm vốn hóa nhỏ - đặc biệt là Russell 2000 - có tỷ trọng đáng kể các doanh nghiệp chưa sinh lời. Đáng chú ý là kể từ sau bầu cử, Russell 2000 đã ghi nhận hiệu suất vượt trội so với S&P 600 (vốn có tiêu chuẩn chất lượng cao hơn), cả về mặt định giá lẫn tỷ suất sinh lời. Hiện tượng này có thể báo hiệu xu hướng "săn lùng cổ phiếu đầu cơ" - một dấu hiệu thường thấy tại những đỉnh chu kỳ thị trường.

Trong trường hợp chính quyền mới ưu tiên chính sách thúc đẩy tăng trưởng như những tín hiệu hiện tại, các doanh nghiệp yếu kém có thể hưởng lợi nhiều nhất từ môi trường này. Thêm vào đó, việc nới lỏng thực thi luật chống độc quyền có thể gia tăng cơ hội trở thành mục tiêu mua lại cho các công ty chưa có lợi nhuận nhưng giàu tiềm năng.

Tuy nhiên, bức tranh thị trường phức tạp hơn những gì nhìn thấy bề nổi. Các quỹ ETF "chất lượng cao" trong phân khúc vốn hóa nhỏ - được cấu trúc với trọng số dựa trên lợi nhuận thay vì vốn hóa thị trường, qua đó loại bỏ các doanh nghiệp không sinh lời - cũng ghi nhận kết quả khả quan. Điển hình là hiệu suất chuẩn hóa của quỹ ETF WisdomTree (tập trung vào nhóm có lợi nhuận), chỉ số S&P 600 và Russell 2000, trong đó nhóm cổ phiếu có khả năng sinh lời thể hiện ưu thế nhẹ trong tháng gần đây.

Dựa trên dữ liệu lịch sử, nhóm vốn hóa nhỏ chất lượng cao thường thể hiện sức mạnh trong thị trường giá xuống. Việc duy trì được đà tăng trong làn sóng lạc quan hậu bầu cử phản ánh yếu tố thận trọng vẫn hiện diện trên thị trường. Đây được đánh giá là tín hiệu tích cực, đặc biệt trong bối cảnh tác động của thị trường thời kỳ Trump lên nhóm doanh nghiệp nhỏ vẫn còn nhiều biến số chưa xác định. Giới chuyên gia sẽ tiếp tục theo dõi sát sao diễn biến này trong thời gian tới.

Financial Times