Kịch bản nào cho nền kinh tế Mỹ nếu Trump đắc cử Tổng thống?

Trần Phương Thảo

Junior Analyst

Sau màn trình diễn rời rạc và run rẩy của Tổng thống Joe Biden trong cuộc tranh luận vào thứ Năm tuần trước, tỷ lệ cá cược ở các nhà cái đã biến chuyển một cách khá dứt khoát. Câu hỏi được đặt ra lúc này là nếu Trump đắc cử, nền kinh tế Mỹ sẽ biến chuyển như thế nào?

Liệu Trump có thể một lần nữa đắc cử Tổng thống Mỹ?

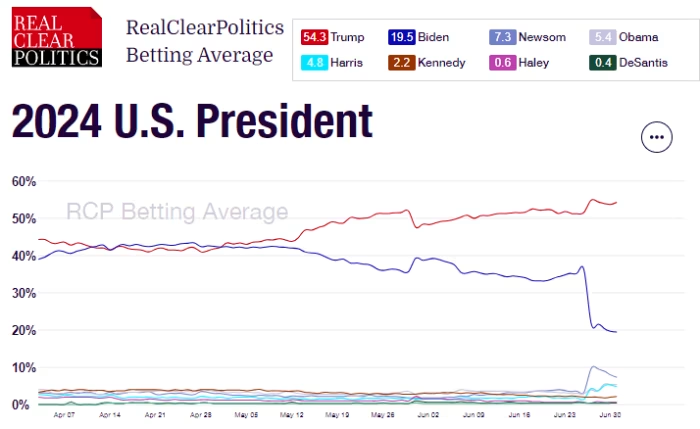

Sau màn trình diễn rời rạc và run rẩy của Tổng thống Joe Biden trong cuộc tranh luận vào thứ Năm tuần trước, tỷ lệ cá cược ở các nhà cái đã biến chuyển một cách khá dứt khoát.

Tỷ lệ đặt cược Biden đắc cử giảm mạnh

Điều thú vị là tỷ lệ chiến thắng của Biden đã giảm hơn 0.15%, nhưng tỷ lệ thắng cử cửa Trump lại không tăng mạnh. Liệu điều này có phải là do "Trump Trade"?

"Trump Trade" là gì?

Calvin Tse, người đứng đầu chiến lược vĩ mô tại BNP Paribas, cho biết "Trump trade" là một tác nhân làm dốc lợi suất của Mỹ. Các chính sách của Trump như thuế quan hay nới lỏng các điều kiện tài chính phần lớn sẽ gây ra lạm phát. Bên cạnh đó, ông có thể sẽ bổ nhiệm một chủ tịch Fed có thái độ ôn hòa hơn. Sau cuộc tranh luận vào tuần trước, đường cong lợi suất đã dốc dần vào cả thứ Sáu và thứ Hai - có thể phản ánh xác suất chiến thắng của Trump đã tăng lên.

Đường cong lợi suất đang trở nên dốc hơn

Ý tưởng cho rằng Trump sẽ trở thành một tổng thống ủng hộ kịch bản lạm phát cao đang được quan tâm nhiều: “Nhiều người Mỹ lo ngại về lạm phát vốn đã giảm nhanh đáng kể nếu Trump đắc cử. Có lo ngại rằng ông sẽ châm ngòi lại tình trạng lạm phát bằng kế hoạch chi tiêu ngân sách vô trách nhiệm của mình.”

Tôi hơi nghi ngờ về những lập luận này, vì hai lý do. Đầu tiên, nếu chúng ta đã học được điều gì đó về lạm phát trong vài năm qua, thì đó là mặc dù có thể hiểu về lạm phát nhưng không ai có thể dự đoán tốt về tiến trình lạm phát. Thứ hai, cách tiếp cận tài chính của chính quyền Trump chắc chắn cũng khá khó dự đoán. Phần chính sách trên trang web của ông chứa đựng rất nhiều lời hứa hẹn tổng quát bao gồm cắt giảm thuế và các chính sách thương mại sẽ đưa nước Mỹ trở thành một “siêu cường sản xuất”. Khó để biết được chi tiết các chính sách này sẽ được triển khai như thế nào. Bất cứ ai nói chuyện một cách tự tin về con đường lạm phát dưới thời Trump thay vì Biden có lẽ đang để cho tinh thần đảng phái chiếm giữ lí trí.

Để xem xét điều gì có thể sẽ xảy ra, chúng ta quay ngược quá khứ về nhiệm kỳ đầu tiên của Trump vào năm 2016:

S&P500 tăng vọt sau khi Trump đắc cử lần đầu

Một phần của kết quả trên liên quan đến kỳ vọng rằng Trump sẽ cắt giảm thuế suất doanh nghiệp. Và ông thực sự đã làm như vậy khi đưa ra Đạo luật Việc làm và Cắt giảm Thuế năm 2017.

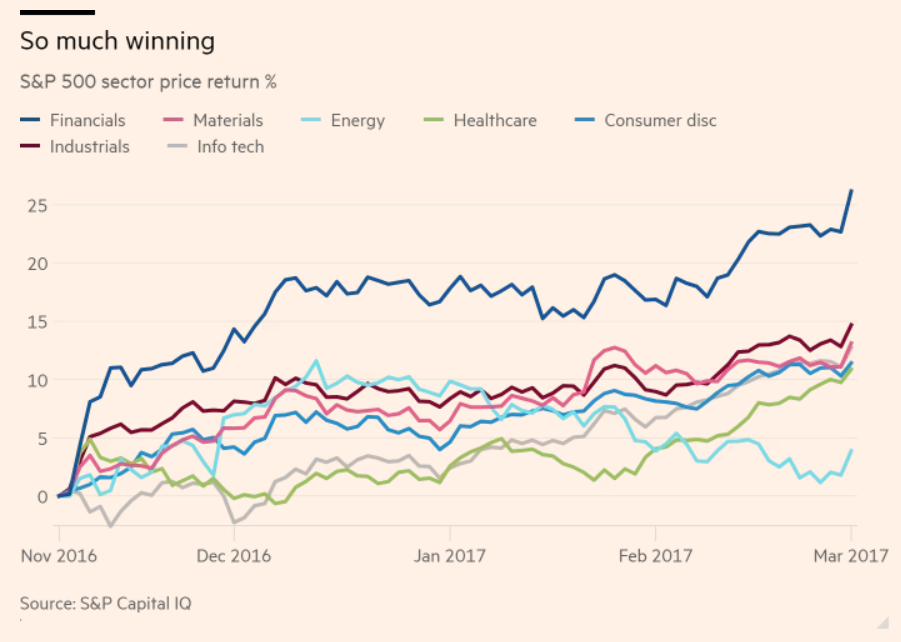

Tài chính là lĩnh vực hoạt động tốt nhất dưới thời Donald Trump

Tài chính rõ ràng là lĩnh vực hoạt động tốt nhất dưới thời Donald Trump nhờ kỳ vọng vào việc bãi bỏ quy định. Trump đã thực hiện được kỳ vọng đó khi ký Đạo luật Tăng trưởng Kinh tế, Cứu trợ Quy định và Bảo vệ Người tiêu dùng của Thượng nghị sĩ Mike Crapo vào năm 2018, trong đó nới lỏng các quy định về ngân hàng và yêu cầu về vốn. Scott Chronert, chiến lược gia cổ phiếu người Mỹ tại Citigroup cho rằng tài chính một lần nữa có thể sẽ là đối tượng được hưởng lợi lớn nhất từ xu hướng bãi bỏ quy định của Trump.

Nhưng hãy nhớ rằng bối cảnh kinh tế và thị trường hiện rất, rất khác so với 8 năm trước. Vào tháng 11 năm 2016, S&P 500 là một thị trường có xu hướng giao dịch đi ngang với mức gấp 17 lần thu nhập dự phóng. Thị trường chứng khoán Mỹ ngày nay đã tăng điểm mạnh mẽ với đà tăng gần như không bị gián đoạn trong 8 tháng và hiện giao dịch ở mức gấp 22 lần dự phóng.

Mặt khác, Fed đã tăng lãi suất trong suốt năm 2017. Năm 2017 đã chứng minh rằng việc cắt giảm lãi suất không hẳn là tốt cho nền kinh tế còn tăng lãi suất là xấu. Có thể cuộc bầu cử của Trump lần này sẽ trùng khớp với thời điểm bắt đầu chu kỳ cắt giảm lãi suất.

Điều này dẫn chúng ta đến điểm quan trọng nhất. Tôi tin rằng ảnh hưởng mạnh mẽ nhất đến thị trường trong những năm gần đây không phải là chính sách tiền têh mà là mức thâm hụt tài chính khổng lồ. Câu hỏi quan trọng đối với thị trường là liệu chính quyền tiếp theo có duy trì những khoản thâm hụt này như cả Biden và Trump có thể muốn làm hay không, hay sẽ bị các cơ quan lập pháp hoặc thị trường trái phiếu buộc phải thu hẹp? Các sự kiện, chứ không chỉ các chính sách, sẽ có tính chất quyết định trong nhiệm kỳ Tổng thống Mỹ tiếp theo.

Financial Times