Lạm phát Mỹ tiếp tục dai dẳng, CPI lõi tăng mạnh nhất trong 8 tháng

Đặng Thùy Linh

Junior Analyst

CPI Mỹ đã tăng mạnh hơn dự báo trong tháng Một, khiến con đường lạm phát về mục tiêu ngày càng gập ghềnh.

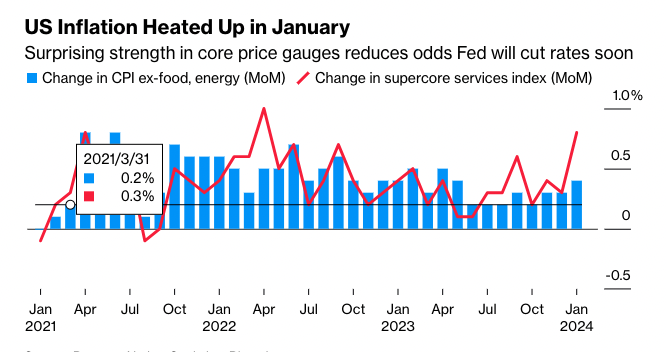

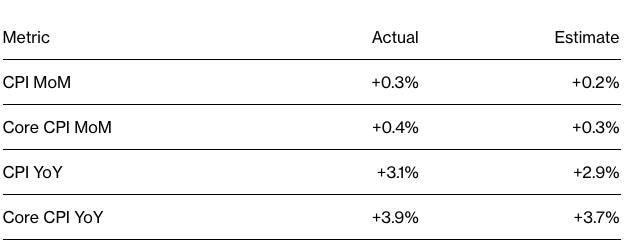

Dữ liệu CPI lõi tháng Một công bố hôm thứ Ba đã tăng 0.4% so với tháng trước, đạt mức cao nhất trong 8 tháng. So với cùng kỳ, chỉ số đã tăng 3.9%.

Các nhà kinh tế hiện coi dữ liệu CPI lõi là chỉ báo đáng tin cậy hơn về lạm phát so với CPI toàn phần, chỉ tăng 0.3% MoM và 3.1% yoy.

Dữ liệu này khiến cho triển vọng Fed hạ lãi suất sớm ngày càng mong manh, và khơi lại kỳ vọng về việc quan chức Fed có thể sẽ tiếp tục tăng lãi suất. Một số nhà hoạch định chính sách cho biết họ muốn thấy bằng chứng áp lực giá cả thực sự đã hạ nhiệt trước khi cắt giảm lãi suất.

HĐTL chứng khoán Mỹ suy yếu, giá vàng giảm mạnh trong khi lợi suất TPCP tăng vọt sau tin.

Kathy Jones, trưởng nhóm chiến lược trái phiếu của Charles Schwab, cho biết: “Fed sẽ coi đây là một lý do để đợi đến tháng 5 hoặc tháng 6, nhưng nhìn chung xu hướng vẫn sẽ là lạm phát hạ dần. Với phần lớn sự gia tăng tới từ nhà ở, ta cần chờ đợi xem khi nào chi phí đó sẽ giảm xuống.”

Các số liệu phản ánh sự gia tăng giá thực phẩm, bảo hiểm xe hơi và chăm sóc y tế, chi phí chỗ ở đóng góp vào hơn 2/3 mức tăng chung của lạm phát. Dịch vụ bệnh viện ngoại trú và dịch vụ thú cưng đều tăng mạnh nhất trong tháng.

Số lượng ô tô đã qua sử dụng giảm nhiều nhất kể từ năm 1969 sau khi phương pháp tính toán lạm phát được cập nhật. Giá hàng hóa và năng lượng nói chung cũng tiếp tục giảm, làm tăng thêm mối lo ngại của các nhà hoạch định chính sách rằng tình trạng giảm phát gần đây tập trung vào một số cấu phần

Trong tuần trước, dữ liệu điều chỉnh theo năm của Cục Thống kê Lao động (BLS) xác nhận lạm phát đã giảm. Nhưng cách tính toán trọng số mới, tập trung nhiều hơn vào ngành dịch vụ và ít hơn vào hàng hóa, được cho là có thể nâng CPI lên cao hơn 1 chút trong năm nay.

Giá nhà ở, chiếm tỷ trọng lớn nhất trong ngành dịch vụ, tăng 0.6%, mức cao nhất trong gần 1 năm. Các chuyên gia kinh tế coi sự điều tiết trong lĩnh vực này là chìa khóa đưa lạm phát về mức mục tiêu của Fed.

Theo dữ liệu của Bloomberg, giá dịch vụ, trừ nhà ở và năng lượng, tăng 0.8% kể từ tháng 12/2023, mức cao nhất kể từ tháng 4/2022. Trong khi các nhà hoạch định chính sách nhấn mạnh tầm quan trọng của việc xem xét số liệu như vậy để đánh giá quỹ đạo lạm phát của quốc gia, họ lại tính toán nó dựa trên một chỉ số riêng biệt: chỉ số lạm phát tiêu dùng cá nhân PCE. Đó là lý do tại sao PCE đang có xu hướng tiến gần hơn đến mục tiêu 2% của Fed.

Việc công bố chỉ số giá sản xuất vào thứ Sáu sẽ cung cấp thêm manh mối vì một số cấu phần trong báo cáo đó được đưa trực tiếp vào tính toán PCE. Số liệu PCE tháng 1 sẽ được công bố vào cuối tháng này.

Không giống như dịch vụ, giá hàng hóa giảm liên tục trong hầu hết năm qua đã khiến cho người tiêu dùng nhẹ nhõm hơn. Giá cả của các loại hàng hoá cơ bản, không bao gồm thực phẩm và năng lượng, đã giảm mạnh nhất kể từ tháng Bảy.

Các quan chức Fed sẽ có thể đánh giá nhiều báo cáo lạm phát - bao gồm thêm một báo cáo CPI - trước cuộc họp chính sách tiếp theo của họ vào ngày 19-20 tháng 3. Mặc dù Phố Wall đang hết sức kỳ vọng Fed sẽ sớm nới lỏng lãi suất, nhưng các nhà hoạch định chính sách cho biết họ có thể sẽ giữ nguyên lãi suất trong cuộc họp thứ năm liên tiếp.

Điều này một phần là do sức mạnh của thị trường việc làm. Một báo cáo riêng hôm thứ Ba cho thấy thu nhập thực tế của người lao động tăng cao nhất kể từ tháng 7 so với cùng kỳ, kéo dài chuỗi thời gian chứng kiến tăng trưởng tiền lương đã vượt xa lạm phát một cách khiêm tốn.

Bloomberg