Liệu hệ thống trái phiếu đô thị có sụp đổ khi chính quyền Trump xóa bỏ đặc quyền miễn thuế?

Ngọc Lan

Junior Editor

Bản chất của chính trị thường xoay quanh câu hỏi "Ai sẽ chi trả cho điều gì?". Cuộc tranh luận hiện nay, dù chưa nhận được nhiều sự chú ý, về dự luật thuế sắp tới của đảng Cộng hòa và trái phiếu đô thị là minh chứng rõ ràng cho nhận định này. Tuy vậy, vấn đề còn sâu sắc hơn nhiều, ảnh hưởng toàn diện đến cấu trúc vật lý của cuộc sống thường ngày lẫn nền tảng tài chính của nền dân chủ địa phương.

Trái phiếu đô thị, một thị trường trị giá 4.1 nghìn tỷ USD, là nguồn sống của chi tiêu tiểu bang và địa phương, cũng như các tổ chức bán công như bệnh viện phi lợi nhuận và trường học bán công. Lãi suất trả cho những trái phiếu này đã được miễn thuế từ trước đến nay. Nợ liên bang tăng vọt từ sau khủng hoảng tài chính 2008 kết hợp với nỗ lực của đảng Cộng hòa tìm kiếm nguồn thu mới để duy trì các chính sách giảm thuế năm 2017 đang tạo ra một tình thế nguy hiểm chưa từng có đối với thị trường trái phiếu đô thị.

Theo một tài liệu bị rò rỉ của đảng Cộng hòa về các biện pháp tài trợ cho việc cắt giảm thuế, chấm dứt đặc quyền miễn thuế trái phiếu đô thị có thể tiết kiệm cho ngân sách liên bang 250 tỷ USD trong vòng 10 năm. Stephen Moore, cố vấn kinh tế thân cận của Tổng thống Donald Trump, gần đây đã ủng hộ việc đóng "kẽ hở" này. Đồng thời Scott Greenberg, hiện là cố vấn thuế cho Ủy ban Ways and Means của Hạ viện, từng công bố một nghiên cứu nổi tiếng phản đối chế độ miễn thuế trái phiếu đô thị vào năm 2016. Matt Fabian, đối tác tại công ty nghiên cứu Municipal Market Analytics cảnh báo "Mối đe dọa là có thật."

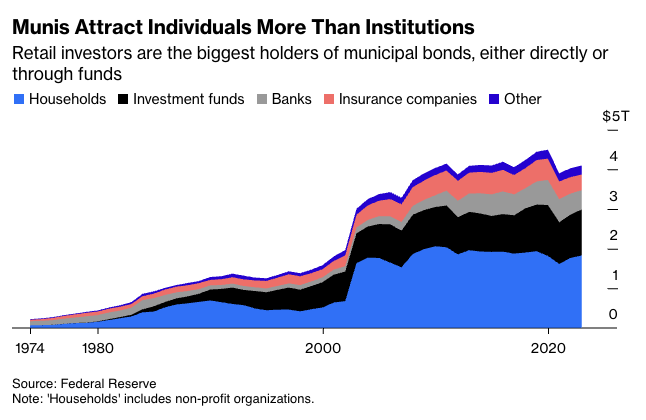

Hiện nay các nhà đầu tư được miễn thuế liên bang và trong nhiều trường hợp cả thuế tiểu bang đối với khoản lợi tức nhận được từ khoảng 85% các loại trái phiếu đô thị trên thị trường. Khác với hầu hết loại trái phiếu khác, trái phiếu đô thị chủ yếu do các cá nhân nắm giữ. Ưu đãi thuế này trợ cấp cho đầu tư địa phương bằng cách khuyến khích người mua trái phiếu chấp nhận lợi suất thấp hơn. Thị trường trái phiếu đô thị cực kỳ đa dạng, từ các tiểu bang lớn như California đến các làng nông thôn nhỏ, với khoảng 40,000 đến 50,000 đơn vị phát hành.

Trái phiếu đô thị thu hút các nhà đầu tư cá nhân nhiều hơn các tổ chức

Việc hủy bỏ đặc quyền miễn thuế sẽ gây ra cú sốc giá nghiêm trọng trên thị trường. Lịch sử đã chứng minh điều này khi một đề xuất tương tự được đưa ra tại Ủy ban Tài chính Thượng viện vào tháng 3 năm 1986, khiến giao dịch trái phiếu đô thị gần như đóng băng hoàn toàn theo báo cáo của New York Times. Phân tích gần đây từ Hiệp hội Viên chức Tài chính Chính phủ cho thấy chênh lệch trung bình giữa trái phiếu đô thị chịu thuế và miễn thuế là 2.1 điểm phần trăm. Với một trái phiếu 10 năm mới có lãi suất 3.5%, mức tăng này sẽ khiến giá giảm 16% và chi phí lãi suất tăng khoảng 40%. GFOA ước tính tổng chi phí tăng thêm trong 10 năm có thể vượt 800 tỷ USD, tương đương khoảng 6,500 USD mỗi hộ gia đình Mỹ. Các chính quyền địa phương sẽ buộc phải hoặc tăng các loại thuế khác như thuế bất động sản để bù đắp, hoặc cắt giảm đầu tư và dịch vụ công. Đối với nhiều người dân, một chính sách được quảng cáo là giảm thuế liên bang lại có thể dẫn đến tăng thuế địa phương.

Ngoài vấn đề chi phí, còn tồn tại một thách thức căn bản hơn liên quan đến khả năng tiếp cận thị trường vốn. Hiện nay, thị trường trái phiếu đô thị có cấu trúc cực kỳ không đồng đều với rất nhiều tổ chức phát hành quy mô nhỏ. Theo nghiên cứu của Fabian, trong tổng số khoảng 37,000 đơn vị phát hành được niêm yết trên Bloomberg, có tới 19,000 đơn vị chỉ chiếm chưa đầy 10% tổng giá trị thị trường. Justin Marlowe, Giám đốc Trung tâm Tài chính Đô thị thuộc Đại học Chicago, đưa ra phân tích rằng 100 đơn vị phát hành được giao dịch tích cực nhất đã chiếm tới một nửa thanh khoản trên thị trường thứ cấp. Bên cạnh đó, nghiên cứu gần đây từ bộ phận của ông còn cho thấy trung bình 52% tổ chức phát hành trong một quận Quốc hội điển hình thuộc nhóm vay vốn không thường xuyên với khối lượng trái phiếu lưu hành tương đối nhỏ.

Việc bãi bỏ ưu đãi miễn thuế sẽ khiến trái phiếu đô thị chịu thuế trở nên hấp dẫn hơn đối với các tổ chức tài chính và nhà đầu tư quốc tế nhờ lợi suất cao hơn và tính năng đa dạng hóa danh mục, nhưng những nhà đầu tư này sẽ ưu tiên tập trung vào các tổ chức phát hành quy mô lớn. Hàng nghìn đơn vị phát hành nhỏ hơn với thanh khoản thấp, không có xếp hạng tín nhiệm hoặc thiếu minh bạch về tài chính sẽ khó tìm được người mua ở mức lãi suất hợp lý khi các nhà đầu tư cá nhân không còn động lực chính để nắm giữ trái phiếu này. Khi đó, một dự án hệ thống thoát nước của một thị trấn nhỏ sẽ chỉ là một đơn vị phát hành mơ hồ khác đang cố gắng thu hút sự chú ý trong đại dương mênh mông của trái phiếu doanh nghiệp và trái phiếu chính phủ chịu thuế.

Các chuyên gia cũng đưa ra một số giải pháp tiềm năng. Marlowe đề xuất xu hướng "khu vực hóa" trong tài chính đô thị, như việc thành lập các ngân hàng cấp tiểu bang có thể huy động vốn lớn trên thị trường rồi tái cấp vốn cho các đơn vị nhỏ hơn, hoặc tạo nhóm nhiều đơn vị phát hành thành các tổ chức lớn hơn như cơ quan vận tải khu vực hoặc hợp tác xã. Tuy nhiên, những phương án trung gian này vẫn sẽ làm tăng chi phí giao dịch và cần thời gian để phát triển mô hình. Quan trọng hơn, các giải pháp này không giải quyết được vấn đề cốt lõi khác, đó là sự suy giảm tính tự chủ tài chính của chính quyền địa phương.

Cần nhấn mạnh rằng căn nguyên lịch sử của việc miễn thuế đối với trái phiếu đô thị vào cuối thế kỷ 19 không xuất phát từ động cơ tài chính mà từ nguyên tắc hiến pháp, dựa trên quan điểm chính quyền liên bang không có thẩm quyền đánh thuế đối với thu nhập phát sinh từ hoạt động của các tiểu bang. Mặc dù các phán quyết sau này của Tòa án Tối cao đã xác nhận khả năng đánh thuế đối với lợi tức từ trái phiếu đô thị nếu được quy định bởi luật pháp, vấn đề căn bản về mối quan hệ giữa các cấp chính quyền liên bang, tiểu bang và địa phương vẫn còn nguyên giá trị.

Các phương án thay thế như thành lập ngân hàng cơ sở hạ tầng cấp tiểu bang hoặc cung cấp trợ cấp trực tiếp từ liên bang có thể giảm bớt những khó khăn về chi phí và khả năng tiếp cận vốn, tuy nhiên những giải pháp này dường như khó được thực hiện trong bối cảnh đảng Cộng hòa đang ưu tiên việc thu hồi nguồn thu ngân sách. Hơn nữa, những cơ chế thay thế này sẽ kèm theo các điều kiện ràng buộc như sự giám sát từ trung ương, tiêu chuẩn hóa điều kiện vay vốn và các điều khoản có thể thay đổi. Mô hình tập hợp các đơn vị phát hành cũng sẽ gặp phải những hạn chế tương tự. Trong khi đó, giải pháp tư nhân hóa toàn bộ tài sản công đô thị sẽ đặt người dân địa phương dưới áp lực về giá cả và dịch vụ từ các đơn vị kinh doanh vì lợi nhuận.

Cơ chế miễn thuế hiện tại không đơn thuần là công cụ giúp các thị trưởng, quan chức quận và chính quyền tiểu bang tiếp cận nguồn vốn chi phí thấp, mà còn là bảo chứng cho quyền tự chủ trong định hướng phát triển địa phương, dưới sự điều tiết của cơ chế thị trường và sự đồng thuận của cộng đồng dân cư. Việc trái phiếu đô thị mất đi đặc quyền miễn thuế không chỉ gây xáo trộn một thị trường tài chính đặc thù của Mỹ, mà còn đe dọa đến mô hình quản trị phân quyền vốn là nét đặc trưng trong hệ thống chính trị Hoa Kỳ.

Bloomberg