Liệu vàng có phải là tài sản trú ẩn an toàn nhất ở mọi thời điểm?

Nguyễn Tuấn Đạt

Junior Analyst

Vàng từ lâu đã được coi là tài sản trú ẩn an toàn trước những biến động của thị trường và lạm phát. Tuy nhiên, liệu vàng có phải là lựa chọn tốt nhất ở mọi thời điểm?

Vàng với vai trò là tài sản trú ẩn an toàn

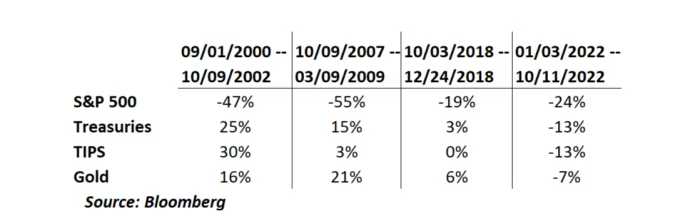

Chính xác thì vàng bảo vệ nhà đầu tư bằng cách nào? Trong 20 năm qua, vàng đã chứng tỏ khả năng phòng ngừa rủi ro tốt hơn trái phiếu trong nhiều tình huống, đặc biệt trong các giai đoạn khủng hoảng tài chính và lạm phát. Ví dụ, trong cuộc khủng hoảng tài chính 2008 và giai đoạn lạm phát cao 2022, vàng tăng giá mạnh hơn và bảo vệ giá trị tài sản tốt hơn so với trái phiếu. Điều này cho thấy vàng có khả năng bảo vệ tài sản mạnh mẽ hơn trái phiếu trong những thời điểm thị trường gặp rủi ro lớn:

Tuy nhiên, dù vàng có thể hoạt động tốt trong một số giai đoạn khủng hoảng tài chính, nhưng trong những thời kỳ khác, giá vàng có thể giảm hoặc đi ngang trong nhiều năm. 1997-2005 và 2012-2016 là hai giai đoạn mà giá vàng không tăng đáng kể, thậm chí có thể giảm, dẫn đến lợi nhuận rất thấp hoặc âm cho nhà đầu tư. Điều này làm cho vàng không phải lúc nào cũng là lựa chọn an toàn.

Mặc dù vàng không phải là công cụ đầu tư mang lại lợi nhuận ổn định trong mọi thời điểm, nhưng đây vẫn là lựa chọn tốt để bảo vệ tài sản trong các thời điểm thị trường chứng khoán gặp khó khăn. Đối với một nhà đầu tư, điều quan trọng không phải là sự ổn định lợi nhuận từ tài sản trú ẩn, mà là chính khả năng cung cấp sự bảo vệ khi thị trường chứng khoán gặp khó khăn:

Vàng có hiệu suất đáng nể khi xảy ra khủng hoảng

Vàng là một công cụ phòng ngừa rủi ro tốt hơn trái phiếu trong cuộc khủng hoảng tài chính lớn vào cuối năm 2018 và trong đợt lạm phát năm 2022. Chỉ trong thời kỳ bong bóng dotcom thì trái phiếu mới có ưu thế hơn, và lúc đó vàng vẫn tăng giá. Vàng là một tài sản khá tốt cho những thời điểm ít rủi ro.

Trong năm 2022, thị trường đối mặt với lạm phát gia tăng, và lý thuyết cho rằng vàng nên tăng giá để bảo vệ giá trị. Tuy nhiên, thực tế cho thấy giá vàng đã giảm trong năm đó, mặc dù không giảm nhiều bằng trái phiếu. Điều này gây ra sự băn khoăn vì vàng không hoàn toàn thực hiện vai trò bảo vệ chống lạm phát như mong đợi.

Vàng thường được xem như là một sự bảo vệ giá trị tốt chống lại sự mất giá của tiền pháp định do lạm phát. Có một số quan điểm cho rằng vàng là một "kho lưu trữ giá trị", họ tin rằng vàng giữ giá trị tốt hơn trong dài hạn so với các tiền pháp định, bất chấp sự biến động ngắn hạn trong giá vàng.

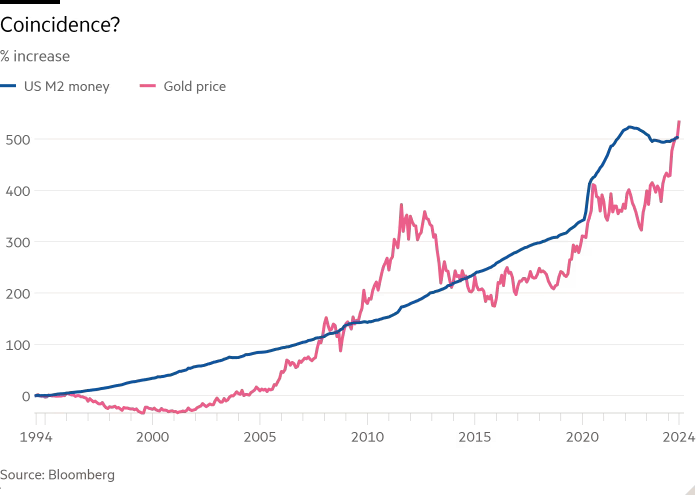

Điều này không hoàn toàn đúng, trong một số giai đoạn, giá vàng không phản ứng một cách đồng nhất với lạm phát. Trong suốt nhiều thập kỷ, giá trị của vàng có xu hướng giữ ổn định hơn so với giá trị của tiền tệ khi lạm phát gia tăng theo thời gian dài. Tuy nhiên trong những khoảng thời gian ngắn hạn, giá vàng có thể không phản ứng ngay lập tức hoặc đồng nhất với sự thay đổi trong lạm phát. Có một số cách để thấy điều này. Đây là mức tăng trưởng cung tiền M2 của Mỹ và sự gia tăng giá vàng:

Trong một số giai đoạn, giá vàng không phản ứng một cách đồng nhất với lạm phát

Giá vàng có thể dao động mạnh và không luôn phản ánh sự thay đổi trong cung tiền một cách trực tiếp. Mặc dù việc in tiền tiếp tục sau năm 2020, giá vàng đã không tăng tiếp mà duy trì ở mức tương đối ổn định. Điều này cho thấy rằng trong thời gian sau đó, giá vàng không còn phản ứng mạnh mẽ với sự gia tăng cung tiền như trước đây. Có thể có các yếu tố khác ảnh hưởng đến giá vàng, chẳng hạn như tình hình kinh tế toàn cầu, tâm lý của nhà đầu tư, và các chính sách tiền tệ khác.

Ví dụ, có thể thấy giá vàng tăng mạnh ngay cả khi lạm phát thấp, hoặc ngược lại, giá vàng không tăng khi lạm phát cao. Điều này cho thấy rằng giá vàng không phải lúc nào cũng đồng bộ với sự thay đổi của lạm phát trong ngắn hạn. Vàng thường giữ giá trị tốt và là kho lưu trữ giá trị hiệu quả trước lạm phát trong dài hạn. Tuy nhiên trong ngắn hạn và trung hạn, giá vàng có thể biến động và không phản ứng một cách nhất quán với lạm phát, làm cho vàng không phải lúc nào cũng là phương tiện lưu trữ giá trị tốt trong các khoảng thời gian này.

Chuyện gì đang xảy ra với các công ty khai thác vàng?

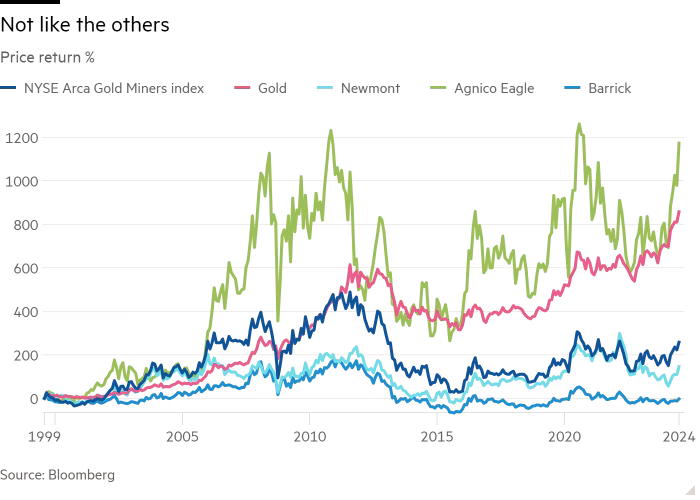

Các công ty khai thác vàng thường không hoạt động tốt như giá vàng trong khoảng thời gian gần đây, đặc biệt từ năm 2008 trở đi. Vậy thì chuyện gì đang xảy ra? Điều này có thể được giải thích bởi hai yếu tố chính: sự đầu tư kém hiệu quả và quản lý tài chính kém trong dài hạn, cùng với chi phí khai thác gia tăng không được bù đắp đủ bởi sự tăng giá của vàng trong ngắn hạn.

Các công ty khai thác vàng thường quá lạc quan, đầu tư vào các dự án lớn mà không đủ cân nhắc về chi phí và rủi ro, dẫn đến việc tạo ra nhiều chi phí mà không mang lại lợi nhuận cao. Họ thường háo hức bắt đầu các dự án khai thác quy mô lớn, với hy vọng rằng những dự án này sẽ mang lại lợi nhuận lớn trong tương lai. Các nhà điều hành đã quá tập trung vào việc mở rộng quy mô và đầu tư vào các dự án mới mà không chú trọng đủ đến việc gia tăng lợi nhuận cho các cổ đông hiện tại. Điều này có thể dẫn đến các quyết định không hiệu quả về tài chính. Kết quả là, hiệu suất của các công ty khai thác vàng có thể kém hơn so với sự tăng trưởng của giá vàng, và các cổ đông không đạt được lợi nhuận như mong đợi.

Jon Hartsel, làm việc tại Donald Smith cho rằng tình trạng này đang thực sự xảy ra trong khoảng thời gian gần đây. Ông chỉ ra rằng trong giai đoạn 2011-2015, năm công ty khai thác vàng lớn nhất đã phải gánh chịu khoản lỗ 80 tỷ USD từ các vụ sáp nhập mà họ đã trả giá quá cao, dẫn đến lãng phí tài chính. Các nhà đầu tư đã trở nên rất cẩn trọng và không sẵn sàng đầu tư vào cổ phiếu của các công ty khai thác vàng cho đến khi họ chắc chắn rằng các đội ngũ quản lý không tiếp tục lặp lại các sai lầm cũ. Họ ưu tiên việc các công ty khai thác vàng tạo ra dòng tiền tự do hơn là chỉ mở rộng thêm mỏ khai thác.

Ngành công nghiệp dầu đá phiến Bắc Mỹ trước đây từng có danh tiếng xấu về việc tiêu tốn vốn mà không tạo ra lợi nhuận tốt, nhưng điều đó đã thay đổi. Vì vậy, Hartsel tin rằng ngành khai thác vàng cũng có thể cải thiện quản lý vốn của mình, tương tự như ngành dầu đá phiến đã làm. Điều này mang lại hy vọng rằng các công ty khai thác vàng có thể học hỏi từ những cải tiến trong ngành dầu đá phiến và cải thiện hiệu suất tài chính của họ. Agnico Eagle là một ví dụ tích cực trong ngành khai thác vàng. Công ty này đã thể hiện khả năng quản lý vốn tốt và kỷ luật, điều này giúp nó hoạt động khá tốt so với giá vàng:

Hartsel viết: “Cổ phiếu Agnico Eagle được định giá cao hơn nhờ thành tích xuất sắc về phân bổ vốn và hoạt động hiệu quả. Các công ty khai thác vàng giờ đây đang trở nên thông minh hơn trong việc đầu tư và quản lý tài chính, giúp giảm thiểu rủi ro và cải thiện hiệu suất tổng thể của ngành.”

Theo Anita Soni của CIBC Capital Markets, vấn đề ngắn hạn đối với các công ty khai thác là lạm phát chi phí hoạt động từ năm 2020 đến năm 2022 cao hơn sự tăng giá của vàng, khiến lợi nhuận của họ bị giảm. Bà hy vọng rằng sức ép này có thể giảm bớt và cho rằng chi phí trong ngành đã giảm trong khoảng thời gian từ quý 1 đến quý 2, ngay cả khi giá vàng tăng.

Kết quả tài chính tích cực gần đây của Barrick Gold cho thấy ngành khai thác vàng có dấu hiệu phục hồi. Tuy nhiên, để ngành này giành lại niềm tin của các nhà đầu tư, công ty này cần có kết quả hoạt động tốt trong nhiều quý liên tiếp.

Sửa đổi bảng lương phi nông nghiệp

Hôm qua, Cục Thống kê Lao động đã điều chỉnh số lượng việc làm từ tháng 4/2023 đến tháng 3/2024 xuống 818,000 việc làm. Một điều khá bất ngờ là sự giảm mạnh trong các ngành dịch vụ chuyên nghiệp và kinh doanh, khoảng 358,000 việc làm, 44% tổng số điều chỉnh. Sự điều chỉnh này cho thấy sự khác biệt đáng kể so với dự đoán trước đó và phản ánh những thay đổi lớn trong thị trường lao động trong ngành này.

Stephen Brown của Capital Economics đưa ra lời giải thích. Lý do BLS sửa đổi số liệu hàng năm là vì họ thu thập số liệu việc làm hàng tháng thông qua khảo sát doanh nghiệp. Tuy nhiên, các khảo sát này không nắm bắt được toàn bộ sự thay đổi trong số lượng việc làm do việc thành lập và giải thể các công ty. Để bù đắp cho sự thiếu hụt thông tin từ các khảo sát doanh nghiệp, BLS sử dụng một mô hình gọi là "mô hình sinh-tử". Mô hình này ước tính sự thay đổi việc làm dựa trên dữ liệu về việc thành lập và giải thể các công ty. Sự điều chỉnh giảm lớn trong số lượng việc làm cho thấy mô hình này đã ước tính quá cao số lượng việc làm trước đó.

Mặc dù dịch vụ chuyên nghiệp chỉ chiếm 15% tổng số việc làm, BLS ước tính rằng ngành này tạo ra khoảng 25% số việc làm mới trong các công ty mới thành lập trong năm qua. Sự khác biệt này chỉ ra rằng mô hình sinh-tử của BLS đã ước tính quá cao sự gia tăng việc làm trong ngành này.

BLS đã ước tính số lượng việc làm trong ngành dịch vụ chuyên nghiệp và kinh doanh cao hơn thực tế vì mô hình sinh-tử của họ quá lạc quan. Mô hình này dựa vào dữ liệu quá khứ cho thấy ngành này đã tạo ra nhiều việc làm nhờ vào sự gia tăng các công ty mới. Tuy nhiên, khi số liệu thực tế được cập nhật, mô hình đã chứng tỏ rằng dự đoán quá mức so với thực tế, dẫn đến việc điều chỉnh giảm số lượng việc làm trong ngành này.

Liệu lãi suất cao có phải là nguyên nhân chính làm giảm số lượng việc làm trong ngành dịch vụ chuyên nghiệp và kinh doanh, hay có các yếu tố khác đang ảnh hưởng đến việc này? Lãi suất cao có thể làm tăng chi phí vay vốn và giảm động lực thành lập công ty mới. Tuy nhiên, cũng có thể có các yếu tố khác như tình hình kinh tế tổng thể hoặc sự thay đổi trong nhu cầu thị trường ảnh hưởng đến việc thành lập các công ty mới.

Financial Times