Lợi suất “thực” cho thấy rủi ro trong chiến lược kiềm chế lạm phát của Fed

Đỗ Duy Đạt

Associate Manager, FX G7

Khi nghĩ về nhiệm vụ của Fed trong việc kiềm chế lạm phát, chúng ta thường nói về lợi suất thực được đo lường bằng trái phiếu TIPS. Nhưng thay vào đó, chúng ta nên nghĩ về khoảng cách giữa lãi suất điều hành và chỉ số giá tiêu dùng. Phép đo này - cái mà tôi gọi là lợi suất "thực" - cho thấy chúng ta còn rất xa mới tiến đến vùng dương.

Có thể mức độ thắt chặt cần thiết để kiềm chế lạm phát lớn hơn nhiều so với nhận thức của nhiều người. Trên thực tế, nếu FED bỏ qua thước đo này, nó có nguy cơ đẩy nền kinh tế vào một cuộc suy thoái mà không thực sự kiểm soát được lạm phát.

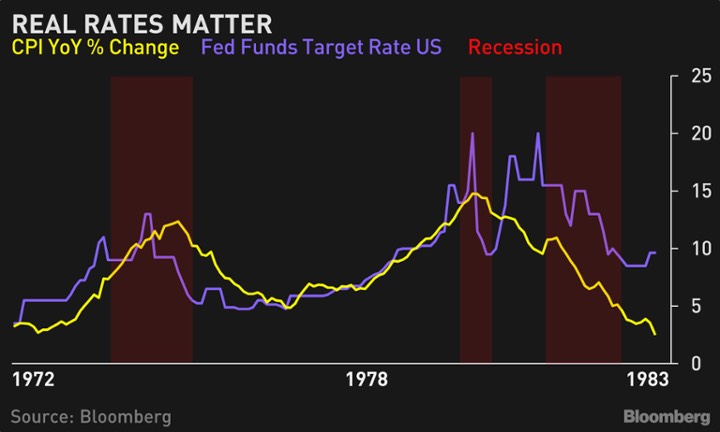

Lợi suất thực kỳ hạn 10 năm được đo lường bằng TIPS chỉ mới vượt qua 0, trong khi có khoảng cách lớn hơn nhiều giữa CPI của Mỹ ở mức 8.3% và lãi suất quỹ liên bang của Fed ở mức 1%.

Nếu bạn nhìn vào giai đoạn lạm phát trong những năm 1980, phải mất nhiều năm lãi suất mới vượt qua CPI.

Fed cho biết họ dự định tiếp tục tăng lãi suất cho đến khi lạm phát giảm xuống một cách đáng kể và hướng tới mục tiêu 2%.

Và với việc đại dịch đã làm thay đổi nhu cầu tiêu dùng và chuỗi cung ứng, điều này có thể đồng nghĩa với lạm phát tăng thậm chí cao hơn. Ví dụ: chúng ta đã nghe về sự không chắc chắn của những thay đổi nhu cầu làm cho việc lập kế hoạch kinh doanh trở nên khó khăn như thế nào trong báo cáo thu nhập gần đây của Target và Walmart. Họ thừa nhận đã vô tình tăng hàng tồn kho do tính toán sai nhu cầu.

Nhưng bản thân lạm phát cao cũng làm tăng thêm vấn đề lập kế hoạch kinh doanh bằng cách “phá hủy” nhu cầu đối với hàng hóa và dịch vụ khi giá cả đã tăng cao và làm tăng thêm nhu cầu đối với các sản phẩm thay thế theo những cách không mong muốn. Và bởi vì đại dịch đã khiến các doanh nghiệp ít tin tưởng vào chuỗi cung ứng kịp thời, chúng ta có thể thấy thời gian điều chỉnh theo sự thay đổi nhu cầu sẽ lâu hơn. Đó là tình huống mà hàng tồn kho tích tụ và thiếu hụt xảy ra thường xuyên hơn, làm tăng thêm lạm phát.

Cuối cùng, Fed có thể đang trên đường đưa nền kinh tế vào một cuộc suy thoái nhẹ, điều mà Jerome Powell gần đây gọi là một cuộc “hạ cánh mềm”, nhưng không đạt được mục tiêu kiềm chế lạm phát. Hãy chú ý thật kỹ đến lợi suất “thực” mà tôi đã nói.

Edward Harrison, Bloomberg