Lợi suất trái phiếu chính phủ Nhật bản kỳ hạn dài tăng vọt vì lo ngại tài khóa

Huyền Trần

Junior Analyst

Chênh lệch lợi suất giữa trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm và 5 năm của Nhật Bản tăng lên mức cao nhất kể từ 2002, khi nhà đầu tư bán tháo trái phiếu dài hạn vì lo ngại tài khóa và biến động toàn cầu. Phiên đấu giá trái phiếu chính phủ kỳ hạn 20 năm ghi nhận cầu yếu nhất từ cuối năm ngoái, trong bối cảnh thị trường đối mặt với thanh khoản thấp và bất ổn lãi suất.

Chênh lệch lợi suất giữa trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm và 5 năm đã tăng lên mức cao nhất kể từ năm 2002, khi làn sóng bán tháo trái phiếu chính phủ nhật bản kỳ hạn dài gia tăng do lo ngại về chính sách tài khóa lỏng lẻo và biến động trên thị trường toàn cầu.

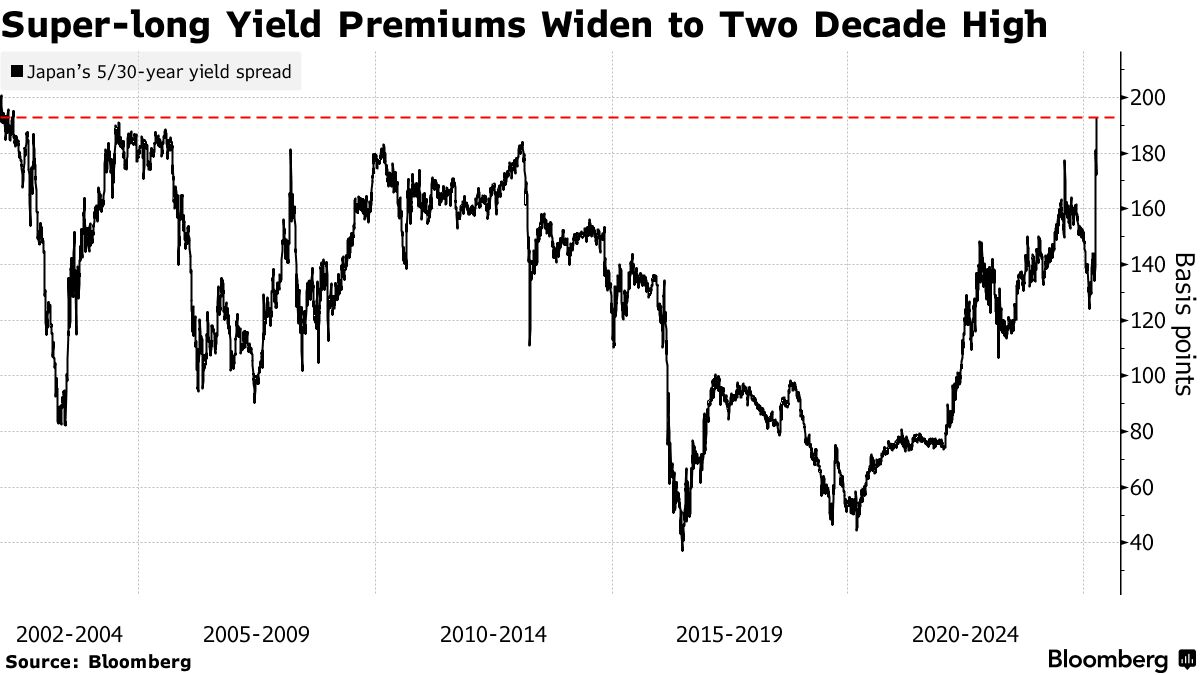

Theo dữ liệu của Bloomberg, mức chênh lệch tính theo lãi suất kép đạt khoảng 193 bps trong phiên thứ Hai, cao nhất kể từ tháng 5 năm 2002. Diễn biến này xảy ra sau khi trái phiếu kỳ hạn dài giảm mạnh vì xuất hiện đồn đoán rằng chính phủ Nhật có thể sớm công bố gói ngân sách bổ sung để hỗ trợ nền kinh tế ngay trong năm tài khóa hiện tại.

Trái phiếu chính phủ Nhật bản có kỳ hạn dài đang chịu áp lực kép: Một mặt từ những bất ổn trên thị trường trái phiếu toàn cầu, mặt khác từ lo ngại ngày càng tăng về mức nợ công khổng lồ của Nhật Bản. Mặc dù việc xin cấp ngân sách bổ sung là hoạt động quen thuộc hàng năm, nhưng lần này thị trường đặc biệt lo ngại khi chính phủ còn đang cân nhắc các biện pháp như phát tiền mặt và giảm thuế tiêu dùng.

Chênh lệch lợi suất giữa trái phiếu chính phủ kỳ hạn 30 năm và 5 năm đtạ mức cao nhất trong 20 năm qua

“Lợi suất trái phiếu chính phủ kỳ hạn dài tăng do thị trường giảm khẩu vị rủi ro trước tình trạng thanh khoản thấp và kỳ vọng chính sách tài khóa nới lỏng,” ông Takahiro Otsuka, chiến lược gia thu nhập cố định cấp cao tại Mitsubishi UFJ Morgan Stanley Securities, nhận định. “Trong khi đó, lợi suất trái phiếu chính phủ kỳ hạn ngắn giảm vì kỳ vọng tăng lãi suất của Ngân hàng Trung ương Nhật Bản đang yếu dần, khiến đường cong lợi suất dốc lên rõ rệt.”

Dù Bộ trưởng Tài chính Katsunobu Kato vào thứ Ba đã phủ nhận tin đồn về ngân sách bổ sung, thị trường vẫn chưa xua tan lo ngại rằng chính phủ có thể sẽ hành động sớm.

“Vấn đề tài khóa là mối lo trong trung và dài hạn,” ông Ryutaro Kimura, chiến lược gia trái phiếu tại Axa Investment Managers, đánh giá. “Nhưng điều đáng ngại nhất hiện nay là biến động thị trường gia tăng cùng với sự suy giảm thanh khoản.”

Lãi suất dài hạn biến động mạnh

Tâm lý e ngại rủi ro đã khiến nhu cầu đối với trái phiếu chính phủ Nhật Bản kỳ hạn dài suy giảm rõ rệt. Trong phiên đấu giá trái phiếu chính phủ kỳ hạn 20 năm diễn ra vào thứ Ba, tỷ lệ đặt mua ở mức thấp nhất kể từ tháng 12 năm 2023.

Ngoài ra, chênh lệch giữa giá trúng bình quân và giá thấp nhất – hay còn gọi là “tail” – đã tăng lên 0.34, tăng mạnh so với mức 0.20 trong kỳ đấu giá trước, cho thấy nhà đầu tư đang kém mặn mà với trái phiếu chính phủ kỳ hạn dài.

Bên cạnh đó, một số nhà đầu tư kỳ vọng rằng việc cựu Tổng thống Donald Trump cân nhắc miễn trừ tạm thời thuế quan đối với ô tô và linh kiện nhập khẩu có thể giúp khôi phục kỳ vọng Ngân hàng Trung ương Nhật Bản tiếp tục quá trình bình thường hóa chính sách tiền tệ. Theo định giá từ các hợp đồng hoán đổi lãi suất qua đêm (OIS), khả năng BoJ tăng lãi suất vào cuối năm nay hiện đang được thị trường đánh giá ở mức 57%, tăng đáng kể so với mức 39% vào thứ Sáu tuần trước.

Bloomberg