Nền kinh tế Mỹ dưới thời Biden tăng trưởng tốt hơn so với Trump - liệu có "công bằng" cho ứng viên Đảng Cộng hoà?

Trần Quốc Khải

Junior Editor

Nền kinh tế Mỹ dưới thời Joe Biden ghi nhận tăng trưởng ấn tượng hơn so với Donald Trump, với GDP thực tế vượt mục tiêu 3% mà Trump từng đề ra. Tuy nhiên, so sánh này không hoàn toàn công bằng khi đại dịch đã tác động mạnh đến nhiệm kỳ của Trump, còn Biden thừa hưởng đà phục hồi từ các chính sách trước đó.

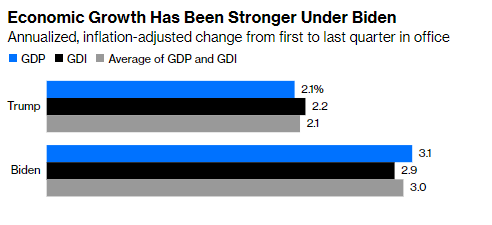

Bản công bố GDP tuần này bao gồm các bản sửa đổi về GDP trong năm năm qua và dữ liệu liên quan. Chúng khiến nhiệm kỳ tổng thống của Joe Biden trông khá tốt, xét về mặt kinh tế. Không chỉ tốc độ tăng trưởng GDP điều chỉnh theo lạm phát kể từ khi ông nhậm chức vào năm 2021 đã vượt qua tốc độ tăng trưởng trong bốn năm tại nhiệm của Donald Trump, mà còn vượt qua tốc độ tăng trưởng hàng năm 3% vốn là mục tiêu ưa thích của Trump.

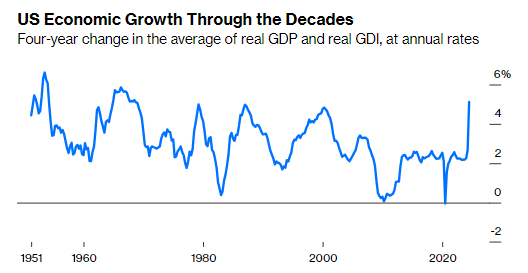

Biểu đồ bao gồm thu nhập quốc nội gộp, một thước đo có nguồn gốc từ các nguồn dữ liệu khác với GDP, về mặt lý thuyết phải bằng GDP nhưng trên thực tế thì không bao giờ bằng. Có một số dấu hiệu cho thấy GDI, hay mức trung bình của GDP và GDI, phản ánh thời điểm biến động kinh tế chính xác hơn so với GDP. Mặc dù sẽ có thêm một báo cáo GDP trước cuộc bầu cử - ước tính vào ngày 30 tháng 10 - nhưng số liệu GDI quý 3 sẽ không được công bố cho đến cuối tháng 11.

GDI và mức trung bình GDP/GDI tăng trưởng tốt hơn trong nhiệm kỳ của Biden so với Trump nhưng vẫn kém hơn mức tăng của GDP. Những năm nhiệm kỳ của Biden rõ ràng tốt hơn về tăng trưởng kinh tế so với những năm Trump. Nhưng liệu đó có thực sự là một sự so sánh công bằng không?

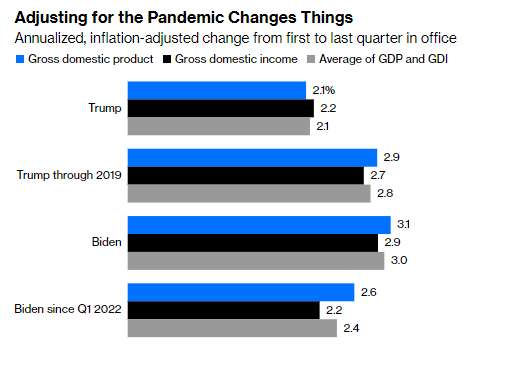

Tất nhiên, đã có một đại dịch, đi kèm với mức giảm mạnh nhất từ trước đến nay về GDP của Mỹ, trong năm cuối cùng tại nhiệm của Trump. Ông chắc chắn có thể xử lý mọi thứ tốt hơn, nhưng đại dịch diễn biến trên toàn cầu và các quốc gia khác cũng trải qua mức giảm GDP tương tự. Hãy bỏ qua dữ liệu trong quý 4 năm 2019 và tăng trưởng dưới thời Trump có vẻ tốt hơn nhiều so với toàn bộ nhiệm kỳ của ông. Tuy nhiên, mức tăng đó vẫn chưa bằng mức tăng trưởng cho đến nay dưới thời Biden.

Trong khi đó, Biden nhậm chức khi các biện pháp kích thích được ban hành dưới thời Trump đã mang lại sự phục hồi kinh tế và vắc-xin Covid-19 được phát triển với sự hỗ trợ từ chính quyền Trump mới bắt đầu được cung cấp rộng rãi. Liệu Biden có thực sự nên được ghi nhận cho sự tăng trưởng kinh tế mạnh mẽ trong năm đầu tiên tại nhiệm không? Nếu không tính đến điều này, thì tăng trưởng đã chậm hơn một chút dưới thời Biden so với những năm trước đại dịch của Trump.

Mỗi tổng thống đều có những lúc may mắn hoặc xui xẻo và có một điều gì đó cần nói về việc chỉ đo lường tăng trưởng kinh tế một cách nhất quán trong các nhiệm kỳ tổng thống khác nhau. Không phải GDP hay GDI là thước đo hoàn hảo - hoàn toàn không phải - nhưng xét đến mức độ chú ý thường dành cho tốc độ tăng trưởng GDP theo từng quý, thì việc nắm bắt sự thay đổi theo thời gian có vẻ hữu ích.

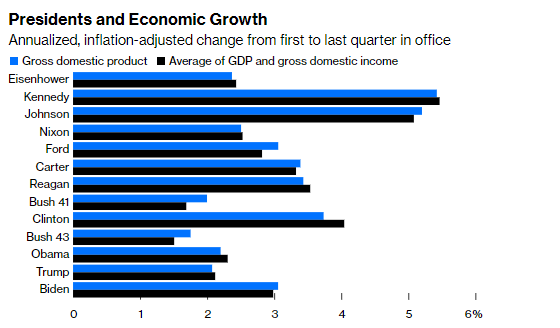

Kỷ lục tăng trưởng kinh tế của Trump hiện có vẻ tốt hơn nhiều so với các báo cáo GDP được công bố không lâu sau khi ông rời nhiệm sở. Vào tháng 8 năm 2021, số liệu của Cục Phân tích Kinh tế cho thấy tăng trưởng GDP dưới thời Trump là tệ nhất kể từ chính quyền Herbert Hoover (số liệu GDP theo quý bắt đầu từ năm 1947, nhưng số liệu hàng năm có từ năm 1929). Bây giờ chỉ là thời kỳ tồi tệ nhất kể từ nhiệm kỳ tổng thống của George W. Bush, và ai biết được, những lần điều chỉnh tiếp theo có thể đẩy dữ liệu vượt qua thời kỳ của Barack Obama.

Hãy tính đến những biến động của đại dịch, và tăng trưởng kinh tế dưới thời Obama, Trump và Biden có vẻ khá giống nhau. Kể từ đầu năm 2013, khi tính toán GDP bốn năm sau khi Đại suy thoái bắt đầu, tăng trưởng đã duy trì ổn định đáng kể ở mức 2% đến 2.5% - ngoại trừ một đợt giảm mạnh vào đầu đại dịch và một bước nhảy vọt lớn vào quý trước khi quý 2 năm 2020 khủng khiếp trở thành điểm tham chiếu.

Quý tới, tốc độ tăng trưởng gần như chắc chắn sẽ giảm xuống còn 2%. Nền kinh tế Obama-Trump-Biden - điều mà bạn khó có thể nghe thấy nhiều trong quá trình vận động tranh cử từ cả hai đảng lớn - dường như sẽ tiếp tục tiến về phía trước chậm rãi nhưng vững chắc.

Bloomberg