Nhận định giá AUD/USD: Dần tiến dần đến khu vực 0.6700

Diệu Linh

Junior Editor

AUD/USD giữ vững đà tăng trong phiên thứ Tư, xóa bỏ toàn bộ mức giảm của ngày trước đó và bứt phá thuyết phục trên 0.6600 – mức cao nhất từ đầu năm đến nay. Động lực chính đến từ sự suy yếu của USD. Chỉ số DXY mắc kẹt quanh 97.60–97.70, chịu áp lực từ lợi suất Mỹ giảm. Đồng thời, PPI Mỹ yếu hơn dự báo củng cố khả năng Fed sẽ phải cắt giảm lãi suất tại cuộc họp ngày 16–17/9, trong khi thị trường dồn sự chú ý vào báo cáo CPI quan trọng công bố vào thứ Năm.

Lạm phát dai dẳng tiếp tục thách thức RBA

Tại Úc, lạm phát vẫn chưa hạ nhiệt. CPI hàng tháng (bình quân trọng số) tháng 7 tăng lên 2.8% từ mức 1.9% tháng 6, trong khi CPI quý 2 tăng 0.7% theo quý và 2.1% theo năm. Diễn biến này giải thích cho lập trường thận trọng của RBA, vốn không vội vàng nới lỏng mạnh tay.

Nền kinh tế Úc thể hiện sự bền bỉ

Các chỉ số kinh tế tiếp tục cho thấy sức chống chịu. PMI sản xuất cuối tháng 8 đạt 53.0 và PMI dịch vụ ở 55.8, đều nằm trong vùng mở rộng. Doanh số bán lẻ tháng 6 tăng 1.2%, trong khi thặng dư thương mại tháng 7 nới rộng lên 7.3 tỷ AUD.

Thị trường lao động cũng duy trì ổn định: tỷ lệ thất nghiệp giảm về 4.2%, báo cáo bảng lương tăng thêm 24.5 nghìn việc làm. Chi tiêu vốn tư nhân quý 2 tăng 0.2%, trong khi GDP bất ngờ tăng trưởng 0.6% theo quý và 1.8% theo năm.

RBA kiên định với chính sách dựa trên dữ liệu

Đầu tháng này, RBA hạ lãi suất 25 bps xuống 3.60% và điều chỉnh giảm dự báo tăng trưởng năm 2025. Thống đốc Michele Bullock bác bỏ kêu gọi nới lỏng sâu hơn, khẳng định chính sách vẫn sẽ phụ thuộc vào dữ liệu thực tế.

Biên bản cuộc họp gần nhất cho thấy kịch bản cắt giảm nhanh hơn chỉ xảy ra nếu thị trường lao động suy yếu, trong khi kịch bản giảm tốc độ nới lỏng có khả năng cao hơn nếu nền kinh tế duy trì ổn định. Hiện thị trường dự báo OCR sẽ giữ nguyên tại cuộc họp 30/9, với khoảng 30 bps cắt giảm được định giá cho cuối năm.

Trung Quốc – yếu tố then chốt và đầy bất ổn

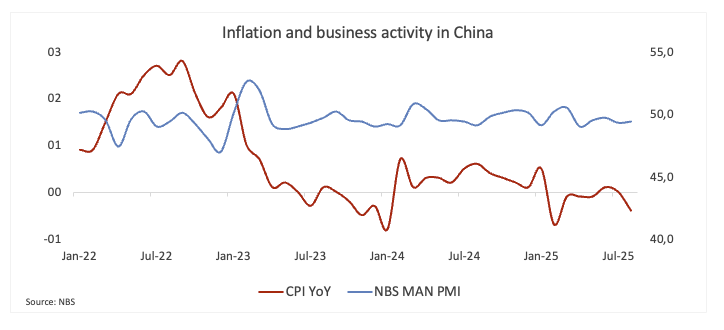

Với mối liên hệ chặt chẽ, triển vọng kinh tế Úc vẫn phụ thuộc vào Trung Quốc. GDP quý 2 tăng 5.2% so với cùng kỳ, sản lượng công nghiệp tăng 7.0%, nhưng doanh số bán lẻ gây thất vọng. PMI tháng 8 cho thấy sự trái chiều: sản xuất giảm xuống 49.4 trong khi dịch vụ tăng lên 50.3.

Thặng dư thương mại tiếp tục mở rộng, nhưng áp lực giảm phát vẫn dai dẳng khi CPI tháng 8 giảm 0.4% so với cùng kỳ.

PBoC trong tháng 8 giữ nguyên lãi suất cho vay ưu đãi (LPR), với lãi suất 1 năm ở mức 3.00% và 5 năm ở mức 3.50%, đúng như dự báo thị trường.

Các quỹ đầu cơ giảm bớt vị thế bán AUD

Dữ liệu CFTC cho thấy hợp đồng bán ròng AUD của giới đầu cơ giảm xuống mức thấp nhất trong 5 tuần, gần 82.7 nghìn hợp đồng trong tuần kết thúc ngày 2/9. Khối lượng mở cũng giảm xuống mức thấp nhất trong 3 tuần, chỉ hơn 185 nghìn hợp đồng.

Phân tích kỹ thuật AUD/USD: Vẫn dao động trong phạm vi

AUD/USD đang kiểm định vùng đỉnh nhiều tuần 0.6400–0.6600. Ngưỡng kháng cự quan trọng nằm tại đỉnh năm 2025 ở 0.6635 (10/9). Nếu vượt qua, cặp tiền có thể hướng tới đỉnh tháng 11/2024 tại 0.6687 (7/11), xa hơn là mốc tâm lý 0.7000.

Ở chiều ngược lại, hỗ trợ gần nhất là đáy tháng 8 tại 0.6414 (21/8), cao hơn một chút so với SMA 200 ngày ở 0.6387 và đáy tháng 6 tại 0.6372 (23/6).

Các chỉ báo động lượng đưa ra tín hiệu trái chiều. RSI đã vượt 65, cho thấy dư địa tăng giá vẫn còn, nhưng ADX quanh mức 14, phản ánh xu hướng hiện tại chưa mạnh.

Triển vọng AUD/USD

Nhiều khả năng cặp tiền vẫn duy trì trong phạm vi ngắn hạn. Một cú bứt phá rõ ràng hơn sẽ cần tín hiệu tích cực từ dữ liệu Trung Quốc, sự thay đổi lập trường của Fed hoặc một động thái bất ngờ từ RBA.

fxstreet