thị trường nín thở chờ diễn biến thương mại Mỹ - trung Liệu Sẽ gia hạn hay leo thang?

Diệu Linh

Junior Editor

Thị trường tuần này mở đầu trong biên độ hẹp, với nhà đầu tư dè dặt không muốn vào vị thế lớn. Hạn chót 12/8 cho thỏa thuận thương mại Mỹ-Trung là rủi ro chính. Hiện tại, thị trường đặt cược cao vào khả năng gia hạn, với thỏa thuận đình chiến 90 ngày được xem là kịch bản có xác suất cao nhất.

Thương mại và thuế quan

Thị trường tuần này mở đầu trong biên độ hẹp, với nhà đầu tư dè dặt không muốn vào vị thế lớn. Hạn chót 12/8 cho thỏa thuận thương mại Mỹ-Trung là rủi ro chính. Hiện tại, thị trường đặt cược cao vào khả năng gia hạn, với thỏa thuận đình chiến 90 ngày được xem là kịch bản có xác suất cao nhất.

Tuy nhiên, nguy cơ leo thang vẫn hiện hữu. Tổng thống Mỹ Donald Trump đã đề cập khả năng áp thuế cao hơn lên hàng hóa Trung Quốc liên quan đến việc Bắc Kinh mua dầu Nga — tương tự mức thuế 25% áp với Ấn Độ vì lý do tương tự. Biện pháp này sẽ làm tăng căng thẳng trong đàm phán, dù phần lớn dự đoán nó sẽ tạm hoãn trong tuần này.

Ngoại giao có thể đóng vai trò quan trọng. Cuộc gặp giữa Trump và Tổng thống Nga Vladimir Putin dự kiến vào thứ Sáu tại Alaska, tập trung vào nỗ lực hòa đàm Nga-Ukraine. Trump có thể trì hoãn nhắm vào Trung Quốc cho đến khi có kết quả từ cuộc gặp này.

Dữ liệu kinh tế, ngoại hối, chứng khoán

Về mặt kinh tế, nhà đầu tư đối mặt lịch trình dày đặc: RBA cắt giảm lãi suất vào thứ Ba, chỉ số lạm phát Mỹ, GDP Anh và dữ liệu việc làm. Sự kết hợp giữa yếu tố địa chính trị và vĩ mô tạo nền tảng cho những biến động bất ngờ nếu có tin tức sốc.

Hiệu suất ngoại hối tháng này phản ánh tâm lý thận trọng. USD đứng cuối bảng nhưng vẫn trên đáy tháng trước, theo sau là CHF và CAD. Euro dẫn đầu hiệu suất, kế tiếp là JPY và GBP, trong khi AUD và NZD giữ ở giữa. Tuy nhiên, ngoại trừ EUR/CHF, tất cả các cặp chính và chéo đều vẫn bị giới hạn trong biên độ tháng trước.

Ở châu Á, Nhật Bản nghỉ lễ. Chỉ số HSI Hong Kong tăng 0.12%, Shanghai SSE tăng 0.45%, Singapore Strait Times giảm 0.15%.

Fed’s Bowman kêu gọi cắt giảm lãi suất chủ động, dự báo 3 lần giảm trong năm nay

Ủy viên Fed Michelle Bowman thể hiện sự ủng hộ mạnh mẽ cho việc bắt đầu cắt giảm lãi suất sớm. Trong bài phát biểu cuối tuần, bà gọi tác động tăng giá do thuế quan là “hiệu ứng một lần” và dự báo sẽ phai nhạt mà không làm chệch hướng mục tiêu lạm phát 2%. Bà nhấn mạnh chính sách nên “nhìn xuyên qua” các đợt tăng giá tạm thời để tránh ảnh hưởng xấu đến thị trường lao động.

Bà kêu gọi tiến dần về mức lãi suất trung lập, cảnh báo rằng trì hoãn hành động có thể dẫn đến suy giảm việc làm nghiêm trọng hơn và tăng trưởng kinh tế chậm lại. Bà nhấn mạnh một “chiến lược chủ động” ngay lúc này sẽ giúp tránh những điều chỉnh chính sách lớn hơn nếu thị trường lao động xấu đi.

Bảng dự báo kinh tế của Bowman vẫn giữ quan điểm ba lần cắt giảm lãi suất trong năm, quan điểm bà theo đuổi từ tháng 12 năm ngoái. Dữ liệu thị trường lao động gần đây củng cố nhận định này, dù bà khẳng định chính sách không theo lộ trình cố định. Bowman là một trong hai ủy viên Fed bỏ phiếu chống giữ lãi suất ở mức 4.25%-4.50% tháng trước, cùng với Christopher Waller.

CPI Trung Quốc tháng 7 ổn định, lạm phát cốt lõi cao nhất 17 tháng

Chỉ số CPI tổng thể Trung Quốc tháng 7 không thay đổi so với cùng kỳ năm trước, giảm nhẹ từ 0.1% tháng 6 nhưng tránh được dự báo giảm 0.1% của giới chuyên gia. Lạm phát cốt lõi tăng lên 0.8% — mức cao nhất kể từ tháng 2/2023 — chủ yếu do giá dịch vụ tăng 0.5%. Giá thực phẩm giảm 1.6%.

Theo tháng, CPI tăng 0.4%, trong đó cơ quan thống kê ghi nhận hiệu quả rõ rệt từ các biện pháp kích cầu tiêu dùng nội địa.

Chỉ số PPI tiếp tục giảm sâu, ở mức -3.6% so với cùng kỳ tháng thứ hai liên tiếp, kéo dài chuỗi giảm xuống 34 tháng. Nguyên nhân chủ yếu do yếu tố mùa vụ và bất ổn thương mại toàn cầu. Theo tháng, PPI giảm 0.2%.

Bitcoin hướng tới mức cao kỷ lục, sóng tăng thứ năm đối mặt vùng cản 130,000 USD

Bitcoin hôm nay vượt qua 120,000 USD, tiến gần mức cao kỷ lục mới. Động lực thị trường cho thấy hiện tượng short squeeze mạnh khi vùng thanh khoản lớn quanh mức giá hiện tại buộc các nhà đầu cơ giảm giá phải mua lại với giá cao hơn, thúc đẩy đà tăng nhanh. Nhà đầu tư bán khống ngày càng yếu thế khi đà tăng tăng tốc.

Sự bứt phá này được hậu thuẫn bởi thay đổi chính sách đáng chú ý từ Washington. Thứ Năm tuần trước, Tổng thống Trump ký lệnh cho phép đưa tiền mã hóa và tài sản thay thế vào tài khoản hưu trí 401(k). Quyết định này có thể mở khóa hàng nghìn tỷ USD vốn hưu trí cho Bitcoin và tài sản kỹ thuật số, củng cố nhu cầu dài hạn.

Về kỹ thuật, Bitcoin đang trên đà vượt qua 123,231 USD và tiến đến mức dự báo Fibonacci 61.8% từ 98,418 đến 123,231 (từ đáy 111,889) ở mức 127,390 USD.

Tuy nhiên, tiến trình tăng từ 111,889 USD có thể là sóng tăng thứ năm của chu kỳ từ 74,373 USD. Theo lý thuyết sóng Elliott, sóng ba gần như luôn mạnh nhất và không phải là sóng ngắn nhất trong ba sóng lên. Điều này đặt giới hạn hợp lý cho đà tăng dưới mức dự báo 100% tại 136,927 USD.

Kháng cự kênh trung hạn gần 131,580 USD củng cố giới hạn này. Vùng 130,000 USD sẽ là điểm chuyển quan trọng, có thể hạn chế đà tăng hiện tại.

RBA sẽ cắt giảm lãi suất lần nữa; Dữ liệu Mỹ và Anh trọng yếu trong tuần

RBA nhiều khả năng giảm 25 bps xuống 3.60% vào thứ Ba, đảo chiều bất ngờ từ tháng trước. Cuộc họp tháng Bảy chứng kiến sự gián đoạn để đánh giá lạm phát quý 2, vốn xác nhận xu hướng giảm giá tiếp tục. Trong khi đó, tỷ lệ thất nghiệp tăng vọt lên 4.3% trong tháng Sáu — cao nhất 3 năm — đã xóa tan nghi ngờ về nhu cầu nới lỏng chính sách.

Câu hỏi quan trọng hiện nay là còn bao nhiêu lần nới lỏng tiếp theo. Khảo sát Reuters cho thấy đa số kỳ vọng cắt giảm 25 bps lần hai vào tháng 11, đưa lãi suất tiền mặt về 3.35% cuối năm. Bốn ngân hàng lớn của Úc có dự báo khác nhau: CBA và ANZ dự báo hai lần cắt (tháng 8 và 11), NAB dự báo ba lần kéo dài đến tháng 2 (3.10%), Westpac dự báo bốn lần đến tháng 5 (2.85%). Sự khác biệt phản ánh quan điểm khác nhau về tốc độ tăng thất nghiệp và mức độ dai dẳng của rủi ro lạm phát.

Dữ liệu việc làm tháng 7 của Úc vào thứ Năm sẽ được theo dõi sát sao. Đa số dự báo tăng 25,300 việc làm và tỷ lệ thất nghiệp giữ ở 4.3%. Suy giảm mạnh hơn trong thị trường lao động có thể khiến kỳ vọng nới lỏng tăng lên, dù RBA khó tăng tốc quá nhanh khi chưa có vài tháng dữ liệu mềm.

Lịch dữ liệu kinh tế quan trọng toàn cầu trong tuần

- Thứ Ba: chỉ số niềm tin doanh nghiệp NAB Úc, quyết định lãi suất RBA; việc làm Anh; chỉ số ZEW Đức; CPI Mỹ

- Thứ Tư: PPI Nhật Bản; chỉ số tiền lương Úc; CPI Đức cuối cùng; tóm tắt thảo luận BoC

- Thứ Năm: việc làm Úc; GDP Anh; PPI Thụy Sĩ; GDP điều chỉnh Eurozone, sản xuất công nghiệp; PPI Mỹ, số đơn xin trợ cấp thất nghiệp

- Thứ Sáu: sản xuất công nghiệp BNZ New Zealand; GDP Nhật Bản; sản xuất công nghiệp, bán lẻ, đầu tư tài sản cố định Trung Quốc; sản xuất và bán buôn Canada; doanh số bán lẻ, sản xuất Empire State, giá nhập khẩu, sản xuất công nghiệp, chỉ số niềm tin người tiêu dùng Michigan Mỹ

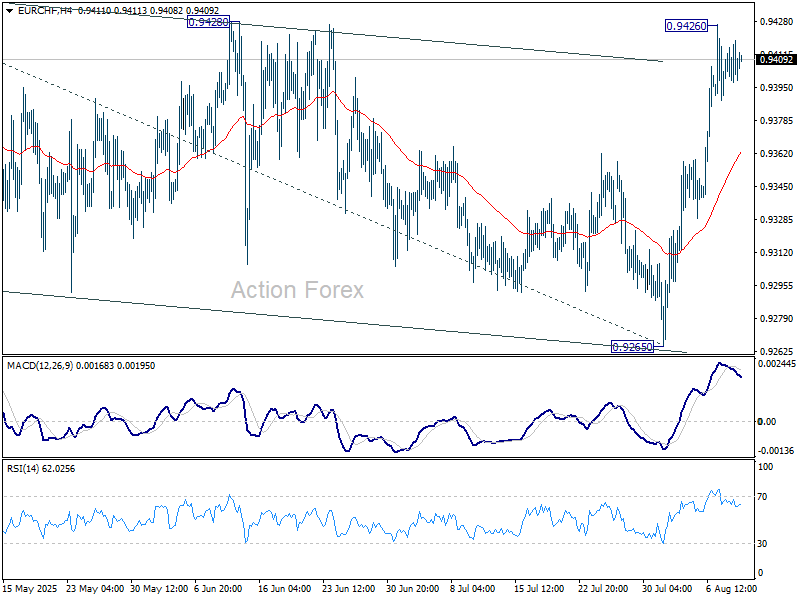

Triển vọng EUR/CHF khung ngày

Điểm quay (pivot): (S1) 0.9397; (P) 0.9409; (R1) 0.9423...

Xu hướng trong ngày của EUR/CHF vẫn trung tính, khả năng tiếp tục tích luỹ dưới đỉnh tạm thời 0.9426. Mẫu hình điều chỉnh từ 0.9445 nhiều khả năng đã hoàn tất với ba sóng xuống đến 0.9265. Việc phá vỡ vững chắc 0.9428 sẽ xác nhận kịch bản tăng giá, với mục tiêu 0.9445 và sau đó là mức dự báo 100% từ 0.9218 đến 0.9445, tương ứng 0.9492. Ngược lại, giao dịch duy trì dưới EMA 55 trên khung 4 giờ (hiện ở 0.9362) sẽ kéo dài mô hình điều chỉnh với một chân giảm mới.

Trong bức tranh lớn hơn, xu hướng giảm từ mức cao 0.9204 (năm 2018) vẫn có thể đang tiếp diễn khi EUR/CHF duy trì trong kênh giảm dài hạn. Tuy nhiên, tín hiệu hội tụ tăng giá trên MACD tuần cảnh báo rủi ro giảm sâu bị hạn chế. Việc phá vỡ vững chắc kháng cự 0.9660 sẽ là dấu hiệu quan trọng báo hiệu sự đảo chiều xu hướng tăng trung hạn.

Action Forex