Thị trường rút lui sâu hơn trước dữ liệu quan trọng

Diệu Linh

Junior Editor

Chỉ số S&P 500 tiếp tục giảm vào thứ Hai, giảm gần 1.0% và đóng cửa dưới mức trung bình động 50 ngày tại 6,707 lần đầu tiên kể từ tháng 5 năm nay.

Tổng quan thị trường

Chỉ số S&P 500 tiếp tục giảm trong phiên thứ Hai, mất gần 1.0% và đóng cửa dưới đường trung bình động 50 ngày tại 6,707 lần đầu tiên kể từ tháng Năm.

Dù một số tín hiệu kỹ thuật giảm giá xuất hiện, mức điều chỉnh chỉ khoảng 6.0% so với đỉnh lịch sử, cho thấy xu hướng dài hạn vẫn không bị phá vỡ. Nasdaq Composite cũng giảm 0.8%, trong khi thị trường châu Á - Thái Bình Dương điều chỉnh theo, với Nikkei 225 giảm hơn 3.0% do căng thẳng địa chính trị giữa Nhật Bản và Trung Quốc làm tăng mức độ bất ổn.

Tính đến thời điểm viết bài, hợp đồng tương lai chứng khoán Mỹ và châu Âu đang tiếp tục chịu áp lực giảm.

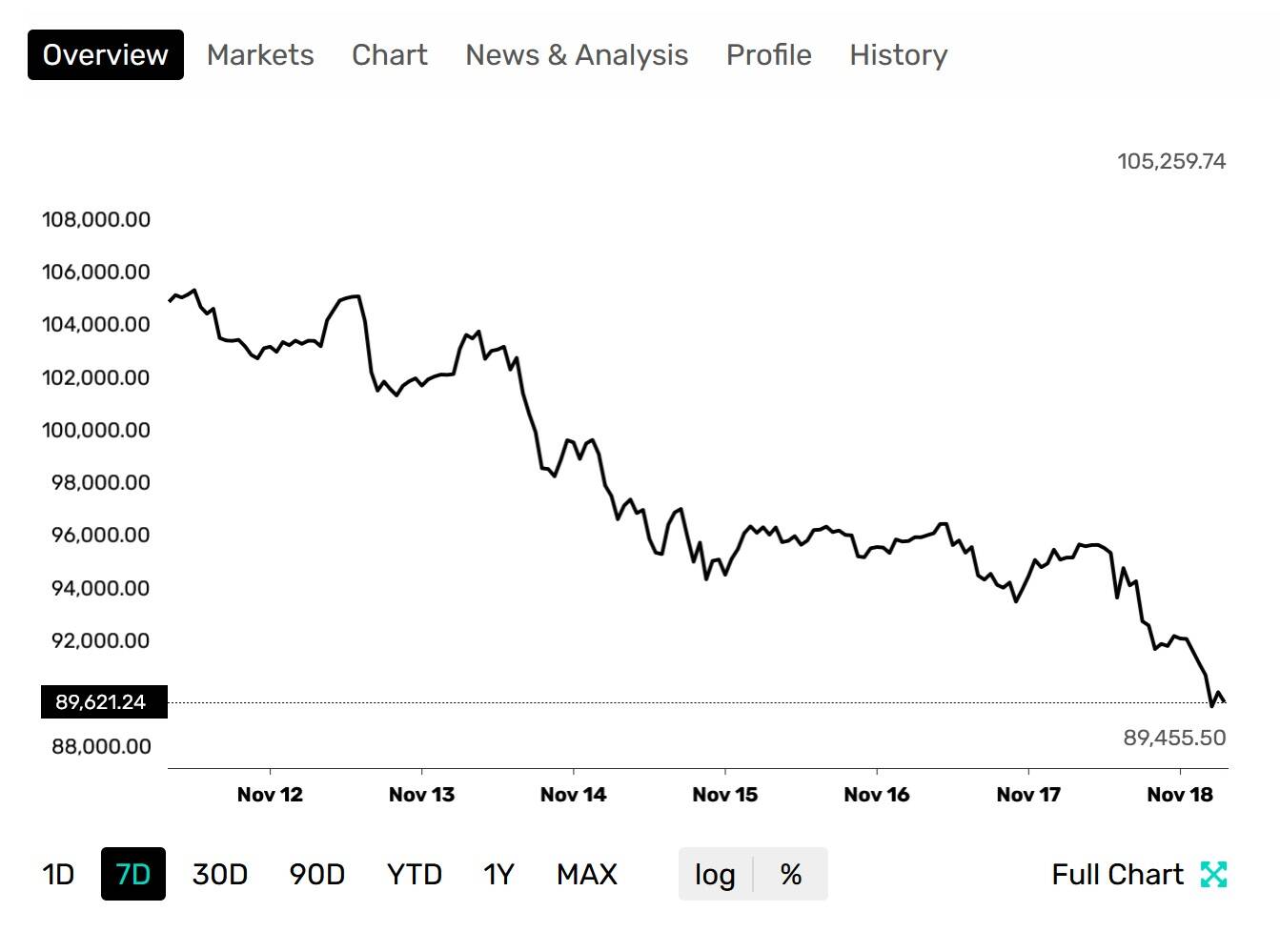

Biểu đồ Bitcoin – Nguồn: FX Empire

Tiền ảo tiếp tục là tâm điểm chú ý. Cặp BTC/USD tiếp tục giảm sâu, gần đây rơi xuống dưới 90,000 USD và giảm hơn 2.0% trước phiên châu Âu hôm nay. Cặp tiền này giảm gần 20% từ đầu tháng đến nay trong bối cảnh tâm lý né tránh rủi ro gia tăng.

Trong thị trường ngoại hối, đồng USD được ưu tiên mua vào, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn dài giảm nhẹ. Vàng giao ngay giảm phiên thứ ba liên tiếp vào hôm qua và giảm thêm 0.8% tại thời điểm viết bài.

Dữ liệu lạm phát chính thức của Canada hạ nhiệt trong tháng 10

Về vĩ mô, báo cáo CPI Canada tháng 10 công bố hôm qua cho thấy lạm phát hàng năm giảm xuống 2.2% từ 2.4% của tháng 9, chủ yếu do giá xăng giảm -4.8% so với tháng trước. Tuy nhiên, lạm phát lõi (không bao gồm thực phẩm và năng lượng) tăng lên 2.9% từ 2.8%. Hai chỉ số ưu tiên của BoC – CPI Trim và Median – giảm nhẹ xuống 3.0% và 2.9% từ lần lượt 3.1% và 3.0%, vẫn gần mức trần mục tiêu lạm phát 3.0%.

Dù CPI tổng thể hạ nhiệt, việc lạm phát lõi duy trì cao cho thấy BoC không có nhiều lý do nới lỏng chính sách vào thời điểm hiện tại. Thị trường đang định giá vỏn vẹn 3 bps cắt giảm cho cuộc họp tháng tới.

Phát biểu từ Fed

Các quan chức Fed cũng đưa ra phát biểu hôm qua. Thống đốc Christopher Waller nhắc lại quan điểm ủng hộ cắt giảm 25 bps tại cuộc họp tới, cho rằng ông ít lo ngại về lạm phát và tập trung hơn vào tình trạng việc làm yếu. Ngược lại, Phó Chủ tịch Fed Philip Jefferson thận trọng hơn dù thừa nhận rủi ro giảm của thị trường lao động. Báo cáo việc làm tháng 9 (bị hoãn) sẽ là yếu tố quan trọng để nhà đầu tư đánh giá hướng đi tiếp theo của Fed. Thị trường hiện định giá khoảng 10 bps cắt giảm tại cuộc họp tháng 12 (xác suất 40%) và tổng cộng 85 bps nới lỏng đến cuối năm 2026.

Triển vọng: lạm phát Anh và thời điểm quan trọng của Nvidia

Lịch hôm nay tương đối nhẹ. Tuy nhiên, thứ Tư sẽ đáng chú ý với dữ liệu CPI Anh tháng 10 và đặc biệt là báo cáo thu nhập quý 3 của Nvidia (NVDA), yếu tố được quan tâm nhất tuần này. Trừ khi dữ liệu Anh bất ngờ tăng mạnh, và với nền tảng GDP yếu, tôi kỳ vọng Thống đốc BoE Andrew Bailey sẽ thay đổi lập trường và bỏ phiếu cắt giảm lãi suất ngân hàng 25 bps trong tháng tới xuống 3.75% từ 4.00%.

Kỳ vọng đang ở mức cao với báo cáo thu nhập của Nvidia, với định giá lớn và lo ngại về chi tiêu AI. Các nhà phân tích dự báo EPS điều chỉnh 1.25 USD trên doanh thu 55 tỷ USD, phần lớn từ mảng trung tâm dữ liệu.

fxempire