Thị trường trái phiếu báo hiệu rủi ro tăng cao tại Nhật Bản, nhưng JPY không được hưởng lợi từ lợi suất leo thang

Diệu Linh

Junior Editor

Thị trường tài chính châu Á đang chịu áp lực khi lợi suất trái phiếu Nhật Bản tăng mạnh trước thềm bầu cử Thượng viện, phản ánh lo ngại về sự bất ổn chính trị và nguy cơ bùng nổ chi tiêu công, trong khi đồng Yên vẫn không được hưởng lợi. Tăng trưởng kinh tế Trung Quốc giảm tốc, dữ liệu tiêu dùng suy yếu, còn tâm lý người tiêu dùng Úc tiếp tục ảm đạm do lãi suất cao, khiến kỳ vọng cắt giảm lãi suất dâng cao. Trên thị trường tiền tệ, các đồng tiền rủi ro suy yếu, trong khi CHF và USD giữ vững vị trí, với EUR/GBP tiếp tục duy trì xu hướng tăng ngắn hạn.

Lợi suất trái phiếu chính phủ Nhật

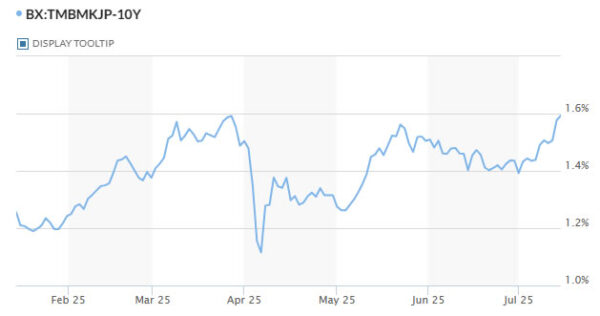

Thị trường trái phiếu chính phủ Nhật Bản đang phát đi những tín hiệu cảnh báo rõ rệt trước một cuối tuần đầy bất ổn chính trị. Lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm đã tăng lên mức cao nhất kể từ tháng 3. tiến sát ngưỡng 1.6% lần đầu tiên kể từ năm 2007. Đáng chú ý hơn, lợi suất ở các kỳ hạn dài bứt phá mạnh: kỳ hạn 30 năm chạm mức kỷ lục 3.21%, trong khi kỳ hạn 20 năm vọt lên mức cao nhất kể từ năm 1999. Đợt bán tháo này phản ánh những lo ngại ngày càng gia tăng về định hướng tài khóa và sự ổn định chính trị của Nhật Bản khi cuộc bầu cử Thượng viện đang đến gần.

Các cuộc khảo sát cho thấy liên minh cầm quyền của Thủ tướng Ishiba nhiều khả năng sẽ không đạt được mục tiêu vốn đã khiêm tốn. Một khảo sát mới nhất của NHK ghi nhận tỷ lệ ủng hộ của Đảng Dân chủ Tự do (LDP) xuống mức thấp nhất kể từ khi quay trở lại nắm quyền hơn một thập kỷ trước. Nhà đầu tư ngày càng quan ngại rằng một chính phủ yếu thế, hoặc thậm chí là khả năng chuyển giao quyền lực, có thể mở đường cho các chính sách tài khóa dân túy, bao gồm khả năng cắt giảm thuế tiêu dùng, hoặc thậm chí xóa bỏ hoàn toàn VAT, như đề xuất của đảng Sanseito theo đường lối cực hữu.

Những lo lắng về tài khóa không phải là điều mới mẻ. Cuối tháng 5. những nỗi lo tương tự từng kích hoạt một đợt bán tháo mạnh ở nhóm trái phiếu chính phủ kỳ hạn siêu dài, buộc Bộ Tài chính phải cắt giảm quy mô phát hành trái phiếu chính phủ kỳ hạn 20, 30 và 40 năm. Tuy nhiên, tác động của động thái này chỉ mang lại sự ổn định tạm thời. Với việc các đảng đối lập công khai kêu gọi mở rộng chi tiêu tài khóa, giới đầu tư lại tiếp tục đặt dấu hỏi về cam kết kỷ luật ngân sách của Nhật Bản.

Điều đáng chú ý là, dù lợi suất tăng mạnh nhưng đồng Yên vẫn không được hưởng lợi. Sự phân kỳ này phản ánh khả năng các rủi ro tài khóa đã lấn át mọi kỳ vọng về điều chỉnh chính sách tiền tệ. Một số nhà phân tích dự đoán rằng các gói kích thích tài khóa lớn có thể buộc Ngân hàng Trung ương Nhật Bản (BoJ) phải nâng dự báo lạm phát và thậm chí tính tới việc tăng lãi suất sớm hơn. Tuy nhiên, hiện tại, kỳ vọng này vẫn mờ nhạt so với những lo ngại ngày càng gia tăng về sự bùng nổ nợ công.

Thương mại và thuế quan

Căng thẳng giữa Mỹ và Liên minh châu Âu đang leo thang. Brussels chỉ trích Washington không thiện chí trong việc tìm kiếm giải pháp và cảnh báo sẽ trả đũa nếu Tổng thống Donald Trump chính thức áp thuế 30% vào ngày 1/8. Các bộ trưởng EU tỏ ra ngày càng thất vọng, với Giám đốc Thương mại Maros Sefcovic cảnh báo rằng mặc dù đàm phán vẫn tiếp diễn, các biện pháp đáp trả đã được lên kế hoạch nếu không có tiến triển thực chất.

Thị trường ngoại hối

Các đồng tiền mang tính rủi ro đang bị bán tháo. AUD/USD dẫn đầu mức giảm trong tuần này, tiếp theo là NZD và GBP. Đồng CHF là đồng tiền hoạt động tốt nhất, trong khi USD và CAD giữ vững vị trí. EUR và JPY giao dịch ở nhóm trung bình.

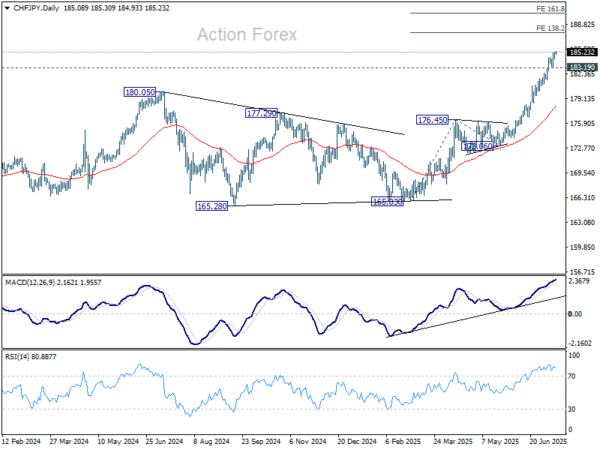

Về mặt kỹ thuật, xu hướng tăng của CHF/JPY tiếp tục được duy trì trong tuần này, với mức đỉnh ghi nhận tại 185,30. Miễn là vùng hỗ trợ 183.19 vẫn được bảo toàn, triển vọng ngắn hạn vẫn nghiêng về xu hướng đi lên, với mục tiêu tiếp theo là mức dự phóng Fibonacci 138.2% của đợt tăng từ 165.83 lên 176.45, điều chỉnh từ 173.06, tương ứng với ngưỡng 187.73. Tuy nhiên, chỉ báo quá mua cảnh báo rằng đà tăng có thể sẽ bị giới hạn quanh mức 190.24, mức Fibonacci 161.8%.

Thị trường châu Á và dữ liệu kinh tế

Ở châu Á, tính tới thời điểm viết bài, chỉ số Nikkei tăng 0.37%, HSI Hồng Kông tăng 0.73%, Shanghai Composite Trung Quốc giảm 0.61%, còn Strait Times Singapore tăng 0.25%. Lợi suất JGB kỳ hạn 10 năm tăng 1.5 bps lên 1.592%. Trong khi đó, qua đêm, Dow Jones tăng 0.20%, S&P 500 tăng 0.14%, Nasdaq tăng 0.27%; lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm nhích nhẹ thêm 0.4 bps lên 4.427%.

Nhìn về phía trước, chỉ số tâm lý kinh tế ZEW của Đức sẽ là tâm điểm trong phiên giao dịch châu Âu. Ở Bắc Mỹ, dữ liệu CPI từ Canada và Mỹ sẽ là những sự kiện chính.

Tâm lý người tiêu dùng Úc tăng nhẹ nhưng áp lực từ RBA kìm hãm kỳ vọng

Chỉ số Tâm Lý Người Tiêu Dùng Westpac của Úc tăng nhẹ 0.6% so với tháng trước lên 93.1 trong tháng 7, nhưng mức tăng khiêm tốn này lại che giấu một tâm trạng bi quan dai dảng trong các hộ gia đình.

Westpac chỉ ra rằng tâm lý người tiêu dùng trước cuộc họp tháng 7 của Ngân hàng Dự trữ Úc (RBA) đạt 95.6 điểm, nhưng giảm mạnh xuống 92 sau khi RBA bất ngờ giữ nguyên lãi suất, làm tiêu tan kỳ vọng về việc nới lỏng chính sách.

Kết quả là, tâm lý hộ gia đình vẫn bị kìm hãm ở vùng mà Westpac gọi là “thận trọng bi quan”.

Về dài hạn, các thị trường sẽ dõi theo cuộc họp chính sách tiền tệ vào ngày 11-12/8. Nếu lạm phát quý II cao hơn dự báo, RBA có thể tiếp tục giữ nguyên lãi suất, nhưng kịch bản khả dĩ hơn là xác nhận lạm phát vẫn nằm trong ngưỡng mục tiêu 2-3%, mở đường cho việc hạ lãi suất 25 bps vào tháng 8, thậm chí là thêm một lần cắt giảm nữa vào tháng 11.

GDP quý II Trung Quốc ở mức 5.2% vượt dự báo

Nền kinh tế Trung Quốc ghi nhận mức tăng trưởng 5.2% trong quý II, cao hơn kỳ vọng 5.1% nhưng thấp hơn mức 5.4% của quý I. Tăng trưởng diễn ra đồng đều giữa các ngành: sản xuất sơ cấp tăng 3.7%, công nghiệp thứ cấp tăng 5.3% và khu vực dịch vụ tăng 5.5%. Cục Thống kê Quốc gia nhận định chính sách vĩ mô vẫn hỗ trợ ổn định kinh tế, nhưng nhu cầu nội địa yếu và môi trường bên ngoài khó khăn vẫn là thách thức lớn.

Dữ liệu tháng 6 cho thấy bức tranh tăng trưởng phân hóa: sản xuất công nghiệp bất ngờ tăng tốc từ 5.8% lên 6,8%, vượt xa kỳ vọng 5.6%, phản ánh sức mạnh của các ngành xuất khẩu. Ngược lại, doanh số bán lẻ giảm mạnh từ 6,4% xuống 4.8%, thấp hơn nhiều so với dự báo 5.2%.

Đầu tư tài sản cố định từ đầu năm chỉ tăng 2,8%, thấp hơn nhiều mức kỳ vọng 3.7%. Đặc biệt, đầu tư vào bất động sản tiếp tục giảm sâu, sụt -11,2% trong nửa đầu năm, trong khi đầu tư tư nhân giảm 0.6%.

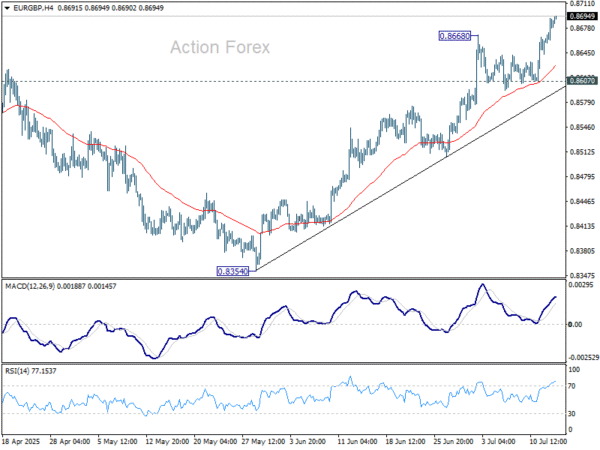

Triển vọng ngắn hạn EUR/GBP: Đà tăng đang được duy trì

Điểm Pivot Hàng Ngày: (S1) 0.8658; (P) 0.8675; (R1) 0.8707.

Xu hướng tăng từ đáy 0.8354 tiếp tục được củng cố sau khi phá vỡ ngưỡng 0.8668. Động lực trong ngày hiện nghiêng về việc kiểm định lại vùng đỉnh 0.8737. Nếu phá vỡ thành công, xu hướng tăng từ đáy 0.8221 sẽ được xác nhận, với mục tiêu tiếp theo tại mốc Fibonacci mở rộng 0.8867. Miễn là vùng hỗ trợ 0.8607 vẫn giữ vững, xu hướng ngắn hạn vẫn tích cực.

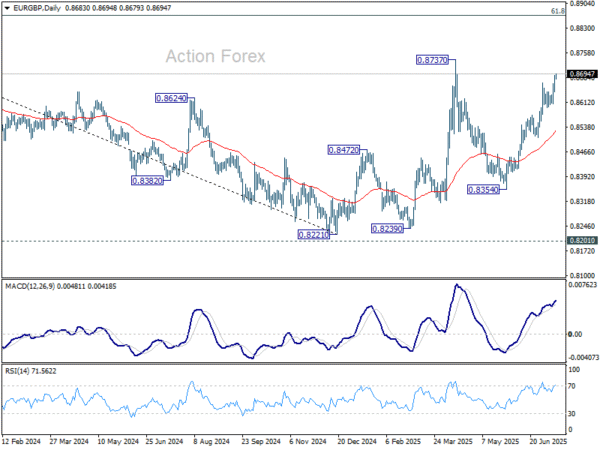

Về dài hạn, xu hướng phục hồi từ mức đáy trung hạn 0.8221 vẫn chưa đủ cơ sở để xác nhận sự đảo chiều hoàn toàn từ đỉnh 0.9267 (năm 2022). Tuy nhiên, nếu phá vỡ thành công ngưỡng 0.8737, đà tăng có thể kéo dài lên mức thoái lui Fibonacci 61.8% tại 0.8867.

Cập nhận chỉ số kinh tế

| GMT | CCY | SỰ KIỆN | THỰC TẾ | DỰ BÁO | TRƯỚC ĐÓ | ĐIỀU CHỈNH |

|---|---|---|---|---|---|---|

| 00:30 | AUD | Niềm Tin Người Tiêu Dùng Westpac Tháng 7 | 0.60% | 0.50% | ||

| 02:00 | CNY | GDP So Với Cùng Kỳ Q2 | 5.20% | 5.10% | 5.40% | |

| 02:00 | CNY | Sản Xuất Công Nghiệp So Với Cùng Kỳ Tháng 6 | 6.80% | 5.60% | 5.80% | |

| 02:00 | CNY | Doanh Số Bán Lẻ So Với Cùng Kỳ Tháng 6 | 4.80% | 5.20% | 6.40% | |

| 02:00 | CNY | Đầu Tư Tài Sản Cố Định (Tính Từ Đầu Năm) So Với Cùng Kỳ Tháng 6 | 2.80% | 3.70% | 3.70% | |

| 09:00 | EUR | Sản Xuất Công Nghiệp Khu Vực Đồng Euro So Với Tháng Trước Tháng 5 | 0.60% | -2.40% | ||

| 09:00 | EUR | Tâm Lý Kinh Tế ZEW Đức Tháng 7 | 50.2 | 47.5 | ||

| 09:00 | EUR | Tình Hình Hiện Tại ZEW Đức Tháng 7 | -66 | -72 | ||

| 09:00 | EUR | Tâm Lý Kinh Tế ZEW Khu Vực Đồng Euro Tháng 7 | 37.8 | 35.3 | ||

| 12:30 | CAD | Doanh Số Sản Xuất So Với Tháng Trước Tháng 5 | -1.30% | -2.80% | ||

| 12:30 | CAD | CPI So Với Tháng Trước Tháng 6 | 0.20% | 0.60% | ||

| 12:30 | CAD | CPI So Với Cùng Kỳ Tháng 6 | 1.90% | 1.70% | ||

| 12:30 | CAD | CPI Trung Vị So Với Cùng Kỳ Tháng 6 | 3.00% | 3.00% | ||

| 12:30 | CAD | CPI Cắt Gọt So Với Cùng Kỳ Tháng 6 | 3.00% | 3.00% | ||

| 12:30 | CAD | CPI Chung So Với Cùng Kỳ Tháng 6 | 2.70% | 2.60% | ||

| 12:30 | USD | Chỉ Số Sản Xuất Empire State Tháng 7 | -10.1 | -16 | ||

| 12:30 | USD | CPI So Với Tháng Trước Tháng 6 | 0.30% | 0.10% | ||

| 12:30 | USD | CPI So Với Cùng Kỳ Tháng 6 | 2.60% | 2.40% | ||

| 12:30 | USD | CPI Lõi So Với Tháng Trước Tháng 6 | 0.30% | 0.10% | ||

| 12:30 | USD | CPI Lõi So Với Cùng Kỳ Tháng 6 | 3.00% | 2.80% |

Action Forex