Điểm nhấn chính của phiên giao dịch là việc công bố chỉ số PMI sơ bộ (Flash PMIs) cho các nền kinh tế lớn của khu vực đồng Euro (Eurozone) và Vương quốc Anh. Trong khi các chỉ số PMI của Eurozone khá tích cực, thì số liệu của Anh lại tỏ ra yếu kém. Dữ liệu Doanh số Bán lẻ của Anh, được công bố trước đó, cũng sụt giảm trên diện rộng.

Những dữ liệu này không làm thay đổi nhiều định giá của thị trường: Ngân hàng Trung ương Châu Âu (ECB) vẫn được cho là sẽ giữ nguyên lãi suất, trong khi Ngân hàng Trung ương Anh (BoE) được kỳ vọng sẽ cắt giảm 25 điểm cơ bản (bps) tại cuộc họp sắp tới vào tháng 12.

Một tin tức đáng chú ý khác là những bình luận từ Bộ trưởng Tài chính Nhật Bản Katayama, giúp đồng Yên Nhật (JPY) tăng giá. Bà khẳng định Nhật Bản sẽ theo đuổi chính sách tài khóa có trách nhiệm và tổng lượng phát hành trái phiếu trong năm tài chính này sẽ thấp hơn năm ngoái.

Cuối cùng, chúng ta đã nghe phát biểu từ Chủ tịch ECB Lagarde và Phó Chủ tịch ECB de Guindos, nhưng cả hai chỉ tái khẳng định lập trường trung lập của ngân hàng trung ương.

Diễn biến thị trường

Tâm lý rủi ro vẫn rất căng thẳng, với chứng khoán Mỹ và Bitcoin giao dịch gần mức thấp nhất trong ngày. Đồng đô la Mỹ tăng giá trong ngày, trong khi các kim loại quý như vàng và bạc đều giảm điểm.

Tiêu điểm phiên Mỹ

Trong phiên giao dịch Mỹ sắp tới, thị trường sẽ đón nhận:

-

Doanh số Bán lẻ Canada.

-

Chỉ số PMI sơ bộ của Mỹ.

-

Chỉ số tâm lý người tiêu dùng UMich (số liệu chính thức).

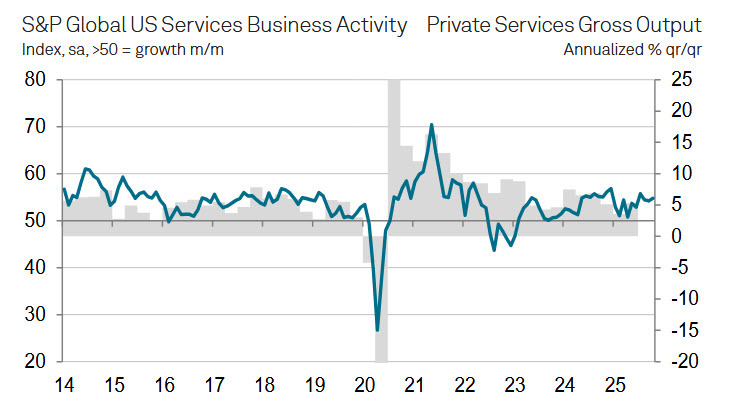

Dữ liệu có khả năng gây biến động thị trường nhất sẽ là PMI sơ bộ của Mỹ. Thực tế, Ngân hàng Trung ương Canada (BoC) hiện đang "đứng ngoài quan sát", nên một báo cáo bán lẻ dù xấu hay tốt cũng sẽ không thay đổi lập trường đó. Dữ liệu UMich chính thức hiếm khi gây biến động vì thị trường thường quan tâm đến thông tin mới (số liệu sơ bộ) hơn.

PMI sơ bộ của Mỹ có thể tác động đến thị trường, mặc dù khó có thể thay đổi cục diện một cách đáng kể vào lúc này trừ khi số liệu cực kỳ mạnh hoặc cực kỳ yếu. Thị trường đang định giá khoảng 30% cơ hội cắt giảm lãi suất vào tháng 12. Điều này khiến khả năng cắt giảm trở nên thấp nhưng vẫn nuôi hy vọng mong manh, phòng trường hợp các dữ liệu khác cho thấy sự suy yếu hoặc các thành viên Fed phát tín hiệu cắt giảm trước khi "giai đoạn không phát ngôn" (blackout period) bắt đầu vào thứ Bảy tới.