Tin tức chỉ số DAX: DAX hướng đến mốc 24,500 nhờ triển vọng lạm phát nhẹ và tín hiệu chính sách từ Fed

Diệu Linh

Junior Editor

Sức mạnh của khu vực đồng euro và doanh số bán lẻ thúc đẩy triển vọng DAX. Các nhà giao dịch đang chờ đợi dữ liệu lạm phát và tín hiệu từ ngân hàng trung ương để định hướng bước đi tiếp theo.

DAX tăng nhẹ nhờ dữ liệu GDP Eurozone, bỏ qua lo ngại về thuế quan

Giữa những căng thẳng thương mại gia tăng và các yếu tố bất định về lạm phát, DAX đang đứng trước một giai đoạn bước ngoặt. Các số liệu GDP khu vực đồng euro vừa công bố cho thấy nền kinh tế có khả năng hấp thụ các tác động từ thuế quan. Chỉ số DAX tăng 0.32% lên 24,340 trong phiên giao dịch sớm ngày thứ Năm, 31 tháng 7, sau khi tăng 0.19% vào ngày hôm trước.

Tăng trưởng GDP khu vực đồng euro đạt 0.1% theo quý trong quý II, chậm lại từ mức 0.6% trong quý I nhưng vẫn vượt dự báo đình trệ. Trong khi đó, kinh tế Đức suy giảm 0.1% đúng như kỳ vọng.

Fred Ducrozet, Trưởng bộ phận nghiên cứu kinh tế vĩ mô tại Pictet Wealth Management, cảnh báo:

“ECB sẽ lập luận rằng thỏa thuận thương mại với Mỹ giúp giảm bớt bất định, nhưng cú sốc thuế quan vẫn đang tới gần. Tác động tiêu cực đến tăng trưởng có thể ở mức khoảng 40 bps, chưa tính đến ảnh hưởng từ dược phẩm. Lạm phát và tiền lương đang chậm lại, rủi ro từ Trung Quốc gia tăng và đồng EUR mạnh hơn. Không có lý do gì để tiếp tục giữ quan điểm hawkish.”

Các cuộc đàm phán thương mại Mỹ - Trung đang đình trệ, khiến các loại thuế hiện hành với hàng hóa Trung Quốc tiếp tục có hiệu lực. Điều này có thể khiến các nhà xuất khẩu chuyển hướng sang thị trường EU như một tuyến thay thế.

Cổ phiếu công nghệ tăng giữa bất định về thuế và tín hiệu từ Fed

Cổ phiếu công nghệ ghi nhận mức tăng tích cực trong phiên sớm 31 tháng 7, khi thị trường đón nhận các tín hiệu chính sách từ Fed và lo ngại về diễn biến thuế quan. Infineon Technologies và SAP tăng lần lượt 0.72% và 1.64%.

Ngược lại, cổ phiếu ngành ô tô chịu áp lực bán ra. BMW giảm 1.02%, trong khi Mercedes-Benz, Porsche và Volkswagen cũng ghi nhận mức giảm. Các nhà đầu tư lo ngại về thuế quan mới và tình trạng dư cung xe điện từ Trung Quốc.

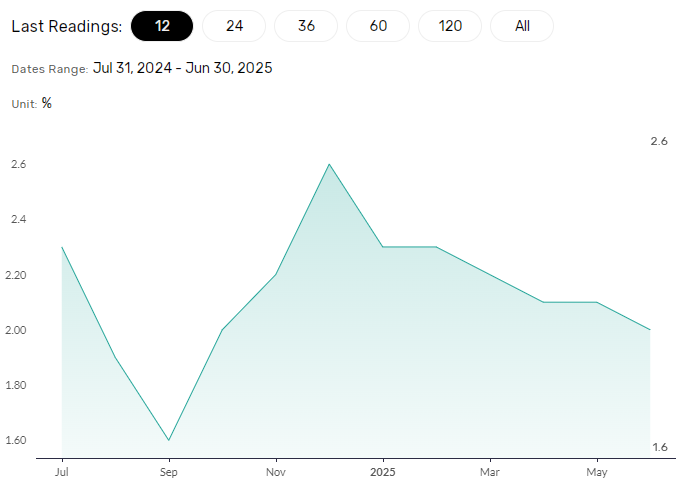

Dữ liệu lạm phát Đức sẽ định hình kỳ vọng chính sách của ECB

Trong khi thị trường toàn cầu vẫn chú ý đến phát biểu từ Chủ tịch Fed Jerome Powell, dữ liệu lạm phát của Đức có thể đóng vai trò then chốt trong định hướng chính sách của ECB. Các nhà kinh tế dự báo lạm phát hàng năm giảm từ 2% trong tháng 6 xuống còn 1.9% trong tháng 7, thấp hơn mục tiêu 2% của ECB.

Nếu lạm phát tiếp tục dịu lại, kỳ vọng về việc ECB cắt giảm lãi suất sẽ tăng lên, hỗ trợ cổ phiếu trên chỉ số DAX. Ngược lại, nếu lạm phát cao hơn kỳ vọng, áp lực sẽ dồn lên các tài sản rủi ro.

Ngoài ra, dữ liệu thất nghiệp từ Đức và khu vực đồng euro cũng sẽ được công bố, nhưng khả năng ảnh hưởng của các số liệu này có thể sẽ kém hơn so với dữ liệu lạm phát.

FX Empire – Tỷ lệ Lạm phát Hàng năm của Đức

Powell làm giảm kỳ vọng cắt giảm lãi suất, khiến thị trường chứng khóa Mỹ biến động

Thị trường chứng khoán Mỹ có diễn biến trái chiều trong phiên ngày 30 tháng 7. Dữ liệu kinh tế tích cực nâng cao tâm lý đầu phiên, nhưng phát biểu hawkish của Chủ tịch Fed Powell đã khiến thị trường giảm điểm.

Chỉ số Dow Jones và S&P 500 lần lượt giảm 0.38% và 0.12%, trong khi Nasdaq Composite tăng nhẹ 0.15%.

GDP Mỹ tăng trưởng 3.0% theo quý trong quý II, hồi phục mạnh từ mức giảm 0.5% của quý trước. Báo cáo việc làm từ ADP cho thấy có thêm 104,000 việc làm trong tháng 7, sau khi mất 23,000 việc làm trong tháng 6.

Tuy nhiên, Chủ tịch Fed cho biết còn quá sớm để cam kết cắt giảm lãi suất. Ông lưu ý rằng lạm phát vẫn cao và thị trường lao động còn vững mạnh. Điều này khiến kỳ vọng về việc cắt giảm lãi suất trong tháng 9 giảm mạnh. Theo công cụ CME FedWatch Tool, xác suất Fed hạ lãi suất vào tháng 9 đã giảm từ 64.6% ngày 29 tháng 7 xuống còn 43.2% vào ngày 30 tháng 7.

Thị trường chờ dữ liệu chi tiêu và lạm phát Mỹ

Cuối phiên ngày thứ Năm, dữ liệu lạm phát và chi tiêu cá nhân của Mỹ sẽ được công bố, có khả năng định hình kỳ vọng chính sách tiền tệ.

Các nhà kinh tế dự báo Chỉ số giá PCE cốt lõi sẽ tăng 2.7% so với cùng kỳ trong tháng 7, bằng với mức tăng của tháng 6. Nếu con số này cao hơn, Fed có thể duy trì lập trường chờ đợi, gây áp lực lên tâm lý đầu tư. Ngược lại, nếu lạm phát yếu hơn, kỳ vọng về cắt giảm lãi suất vào tháng 9 có thể được hồi sinh.

Ngoài ra, dữ liệu về thu nhập và chi tiêu cá nhân cũng sẽ được theo dõi sát. Nếu thu nhập và chi tiêu phục hồi, điều đó có thể báo hiệu lạm phát vẫn còn áp lực, khiến Fed duy trì lập trường cứng rắn. Ngược lại, nếu hai chỉ số này suy yếu, đó sẽ là tín hiệu ủng hộ hướng dovish hơn.

Triển vọng ngắn hạn của DAX

Triển vọng ngắn hạn của DAX phụ thuộc vào dữ liệu kinh tế sắp tới và tín hiệu từ các ngân hàng trung ương.

- Kịch bản giảm giá: Lạm phát tăng cao hoặc phát biểu hawkish có thể khiến DAX giảm về vùng 24,000, tiếp cận đường EMA 50 ngày.

- Kịch bản tăng giá: Lạm phát thấp hơn kỳ vọng và phát biểu dovish có thể đẩy chỉ số lên 24,500, thậm chí tiệm cận đỉnh lịch sử tháng 7 ở mức 24,639.

Triển vọng kỹ thuật DAX

Bất chấp các rủi ro thương mại, DAX vẫn duy trì trên cả hai đường EMA 50 và 200 ngày. Điều này cho thấy động lực tăng giá vẫn còn.

Một cú bứt phá qua mức 24,350 có thể mở đường lên vùng 24,500. Nếu duy trì trên ngưỡng này, phe mua có thể nhắm tới đỉnh cũ 24,639.

Ở chiều ngược lại, nếu DAX rơi dưới mức 24,000, khả năng cao đường EMA 50 ngày sẽ bị thử thách.

Chỉ số RSI 14 ngày hiện ở mức 56.16, cho thấy dư địa tăng vẫn còn trước khi tiến vào vùng quá mua (RSI > 70).

Chỉ số DAX – Biểu đồ Ngày – 310725

Kết luận

Tổng thể, DAX đang ở thời điểm then chốt với các dữ liệu kinh tế và định hướng chính sách có thể quyết định xu hướng tiếp theo. Trong thời gian tới, nhà đầu tư nên theo dõi chặt chẽ cả yếu tố kỹ thuật lẫn cơ bản, đồng thời cập nhật lịch kinh tế thường xuyên để ra quyết định kịp thời.

fxempire