Triển vọng thị trường hàng tuần – Chuẩn bị cho tuần dữ liệu việc làm tháng 9 (NFP)

Diệu Linh

Junior Editor

Tuần qua chứng kiến thị trường xoay quanh thông điệp từ các ngân hàng trung ương và yếu tố mùa vụ, trong bối cảnh Đại hội đồng Liên Hợp Quốc không mang đến biến động địa chính trị lớn, ngoại trừ vài phát biểu đáng chú ý từ Tổng thống Mỹ Trump.

Tuần qua – Đại hội đồng Liên Hợp Quốc, kim loại bứt phá, Powell và sức mạnh ngoạn mục của USD

Thị trường tuần qua xoay quanh thông điệp từ các ngân hàng trung ương và yếu tố mùa vụ, trong bối cảnh Đại hội đồng Liên Hợp Quốc không mang đến biến động địa chính trị lớn, ngoại trừ vài phát biểu đáng chú ý từ Tổng thống Mỹ Trump.

Thay vì tập trung vào chính trị, thị trường hướng sự chú ý đến Fed và các ngân hàng trung ương khác khi họ đánh giá điều kiện kinh tế toàn cầu đang thay đổi.

Phát biểu của Powell tại Rhode Island thu hút sự quan tâm, nhấn mạnh rủi ro giảm đối với việc làm và sự suy yếu mạnh mẽ của động lực tuyển dụng. Thống đốc Fed Bowman, một quan chức dovish, củng cố thêm quan điểm này khi kêu gọi chính sách chủ động hơn để tránh “tụt lại phía sau”.

Ở phía bắc, Thống đốc Ngân hàng Canada Macklem lưu ý thương mại đang chịu áp lực, dẫn chứng sự sụt giảm xuất khẩu và xu hướng đầu tư yếu do bất định chính sách từ Mỹ. Ông cũng nhắc đến sự độc lập của Fed, đồng thời nhấn mạnh khả năng điều hành vững chắc của Powell giữa những áp lực chính trị.

Thị trường phản ứng theo mô hình mùa vụ “bán Rosh Hashanah”, khi thanh khoản giảm và cổ phiếu điều chỉnh khỏi đỉnh gần đây, dẫn đến ba phiên giảm liên tiếp. Lời nhắc của Powell rằng “giá cổ phiếu đang ở mức khá cao” càng làm gia tăng áp lực, khiến S&P 500 và các chỉ số chính điều chỉnh trong bối cảnh tháng 9 thường đầy thách thức.

Ngược lại, đồng USD trở thành tâm điểm khi tăng mạnh nhờ yếu tố kỹ thuật và dữ liệu Mỹ vượt kỳ vọng, làm giảm khả năng Fed sớm cắt giảm lãi suất trong năm 2026. Báo cáo Đơn xin trợ cấp thất nghiệp gần đây phản ánh thị trường lao động vững chắc, kết hợp với nền tảng vĩ mô ổn định, củng cố sức mạnh tương đối của kinh tế Mỹ so với các khu vực khác.

Không khí căng thẳng còn gia tăng sau thông tin Bộ trưởng Chiến tranh Mỹ Pete Hegseth sẽ triệu tập tướng lĩnh quân đội trong tuần tới. Điều này có thể góp phần thúc đẩy đà tăng mạnh của kim loại quý: vàng lập kỷ lục mới hôm thứ ba, bạch kim lên đỉnh 12 năm và bạc vượt 46 USD, đạt mức cao kỷ lục mới.

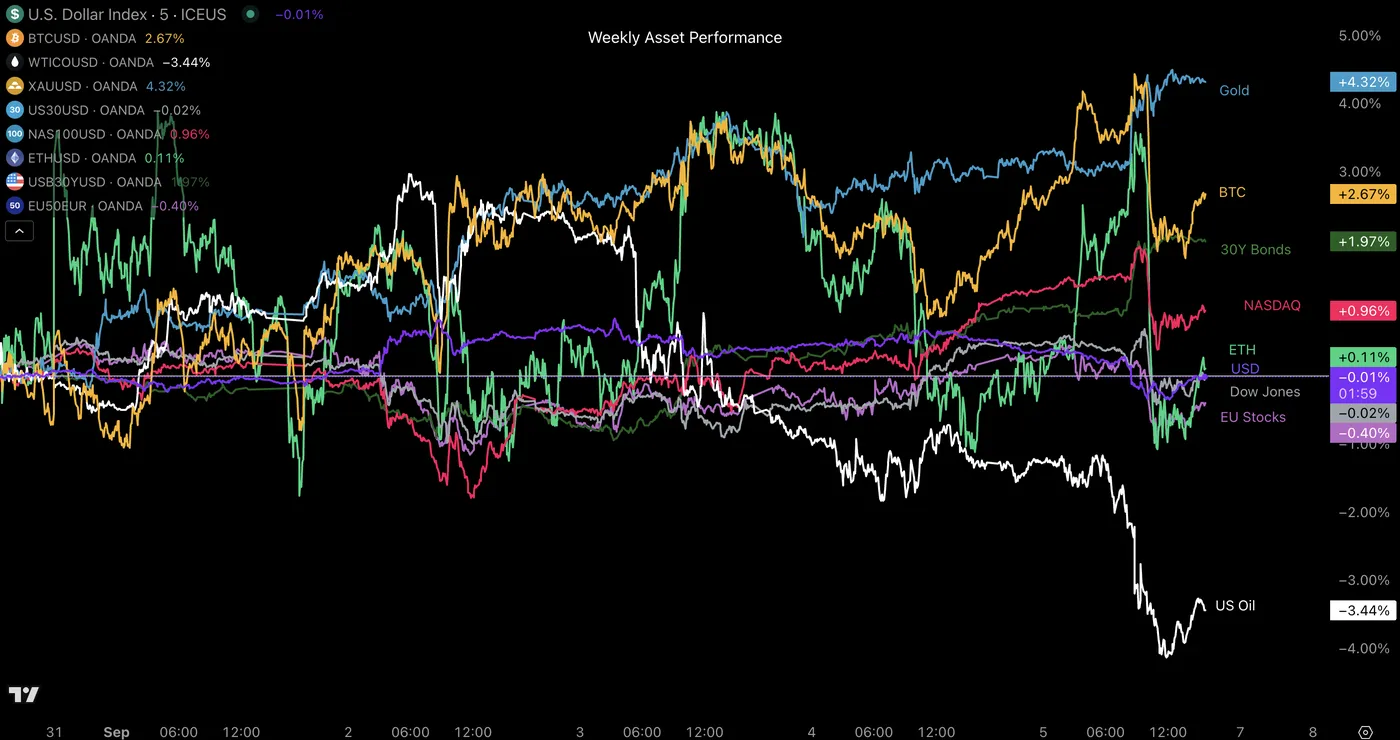

Hiệu suất tài sản hàng tuần

Hiệu suất tài sản hàng tuần, ngày 26 tháng 9 năm 2025 – Nguồn: TradingView

Ngoài đồng USD và kim loại quý, dầu thô cũng nổi bật khi âm thầm tăng gần 5% trong tuần và đóng cửa ở mức cao nhất nhiều tháng. Việc châu Âu siết chặt nhập khẩu dầu Nga bắt đầu ảnh hưởng đến giá cả.

Ngược lại, nhóm tiền ảo là những “người thua cuộc” của tuần. Sau giai đoạn tăng mạnh từ đầu năm, hành động giá hiện giống một đợt điều chỉnh sâu hơn: Ethereum trượt xuống dưới 4.000 USD, trong khi Bitcoin đóng cửa quanh 110.000 USD. Điều này đặt ra câu hỏi liệu đợt giảm này có đủ sức thay đổi tâm lý thị trường vốn đang khá tích cực.

Tuần tới – dữ liệu việc làm và cuộc họp RBA

Thị trường châu Á – Thái Bình Dương: tân Thống đốc RBNZ và cuộc họp RBA

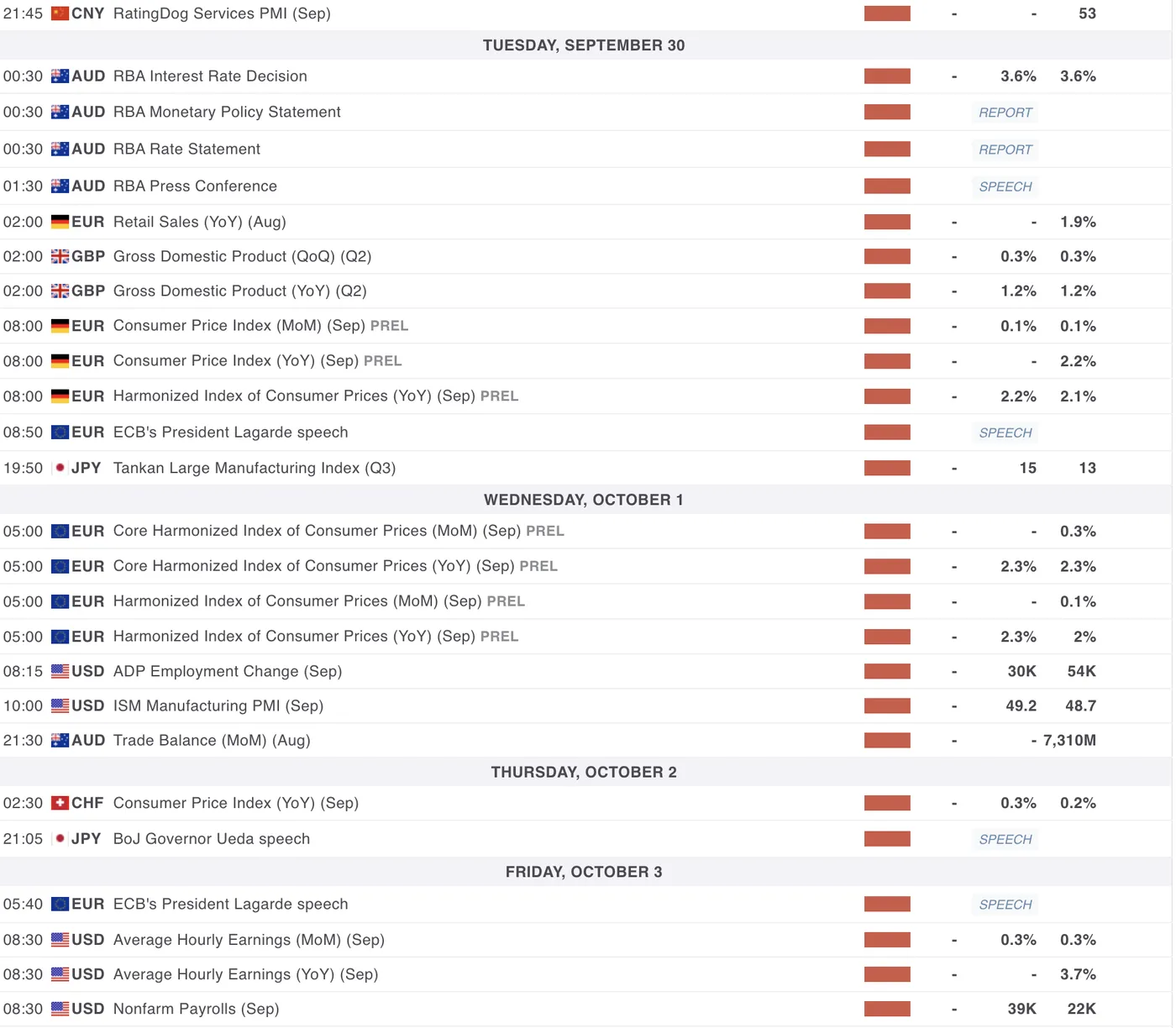

Thị trường khu vực mở đầu tuần với dữ liệu bán lẻ Nhật Bản và PMI chính thức của Trung Quốc vào thứ hai, nhưng giao dịch thực sự sôi động từ ngày hôm sau. Điểm nhấn rơi vào cuộc họp RBA ngày thứ ba với quyết định lãi suất, tuyên bố đi kèm và buổi họp báo của Thống đốc Bullock. Khả năng cắt giảm lãi suất gần như rất thấp (6%), và thị trường chỉ dự báo 16 bps nới lỏng từ nay đến cuối 2025.

Cùng ngày, Nhật công bố khảo sát Tankan, còn New Zealand phát hành dữ liệu giấy phép xây dựng. Sang thứ tư, Australia công bố cán cân thương mại và Báo cáo Ổn định Tài chính của RBA, giữ đồng AUD trong tâm điểm chú ý. Thứ năm tập trung vào PMI S&P Global của Australia và tỷ lệ thất nghiệp Nhật, cùng với bài phát biểu quan trọng của Thống đốc BoJ Ueda. Với áp lực dữ liệu gần đây, kỳ vọng BoJ nâng lãi suất tại cuộc họp ngày 30 tháng 10 đang dần tăng.

Tuần kết thúc bằng cuộc bầu cử Chủ tịch Đảng LDP của Nhật vào thứ sáu – sự kiện có thể gián tiếp ảnh hưởng đến định hướng chính sách BoJ và đồng JPY.

Mỹ, châu Âu và Anh: dữ liệu NFP, GDP Anh, CPI Thụy Sĩ và loạt phát biểu ngân hàng trung ương

Tuần mở màn với dồn dập phát biểu từ Fed và ECB vào thứ hai, tạo nền cho kỳ vọng chính sách. Thứ ba, tâm điểm chuyển sang GDP quý 2 của Anh và dữ liệu lạm phát khu vực Eurozone với CPI Đức và HICP toàn khối. Chủ tịch ECB Lagarde cũng sẽ phát biểu tại hội nghị của Ngân hàng Phần Lan.

Thứ tư, Mỹ công bố ADP và PMI sản xuất ISM, trong khi Eurozone công bố HICP lõi – những tín hiệu quan trọng trước báo cáo NFP. Sang thứ năm, Thụy Sĩ công bố CPI, có thể gây biến động lớn cho CHF khi nước này đối mặt nguy cơ giảm phát.

Điểm nhấn của tuần chắc chắn là thứ sáu với báo cáo việc làm tháng 9 của Mỹ (NFP), bao gồm tăng trưởng việc làm, tiền lương và tỷ lệ thất nghiệp. Giới phân tích hiện xem sự giảm tốc gần đây chủ yếu do yếu tố nhập cư hơn là suy yếu kinh tế thực chất. Tuy nhiên, NFP luôn tiềm ẩn bất ngờ và sẽ định hình kỳ vọng chính sách Fed trong những tháng tới.

Đừng quên, cùng ngày còn có PMI dịch vụ ISM – một thước đo quan trọng cho nền kinh tế Mỹ.

Ngoài ra, dữ liệu PMI sản xuất NBS của Trung Quốc công bố tối thứ hai cũng cần được theo dõi.

Action Forex