Trung Quốc đối mặt chuỗi giảm phát kéo dài nhất từ thời Mao Trạch Đông

Huyền Trần

Junior Analyst

Trung Quốc đang trải qua chu kỳ giảm phát dài nhất kể từ thập niên 1960, ảnh hưởng sâu rộng đến kinh tế. Dù các biện pháp kích thích được kỳ vọng, nhu cầu nội địa yếu và áp lực giá cả khiến triển vọng phục hồi trở nên chậm chạp.

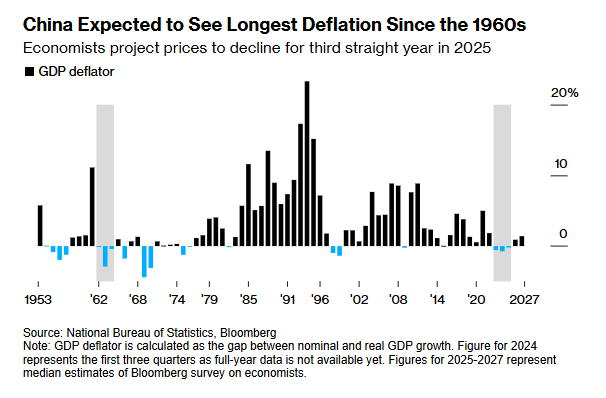

Trung Quốc vẫn chưa thể thoát khỏi chu kỳ giảm phát và đang trên đà trải qua giai đoạn giảm giá toàn diện kéo dài nhất kể từ những năm 1960, theo đánh giá của các chuyên gia. Đây là một điểm yếu trọng yếu, dù có thể bị che mờ bởi đà tăng trưởng kinh tế vào cuối năm ngoái.

Dữ liệu chính thức sẽ được công bố vào thứ Sáu cho thấy, giảm phát đã kéo dài sang năm thứ hai vào năm 2024, theo nhận định của phần lớn các nhà kinh tế. Một số ngân hàng lớn, bao gồm JPMorgan Chase & Co. và Citigroup Inc., dự báo tình trạng này sẽ tiếp diễn đến năm 2025, đánh dấu một giai đoạn chưa từng có kể từ sau chiến dịch Đại Nhảy Vọt của Mao Trạch Đông. Chiến dịch này không chỉ đẩy Trung Quốc vào suy thoái kinh tế mà còn gây ra nạn đói làm hàng chục triệu người thiệt mạng.

Dù nền kinh tế được kỳ vọng vẫn tăng trưởng với tốc độ nhanh hơn trong quý cuối cùng, chỉ số giảm phát GDP, thước đo toàn diện nhất về thay đổi giá trong nền kinh tế, được dự báo sẽ giảm xuống âm 0.2% vào năm 2025, theo ước tính trung bình từ 15 chuyên gia do Bloomberg khảo sát. Con số này thấp hơn rất nhiều so với mức trung bình 3.4% trong thập kỷ trước đại dịch.

Các nhà kinh tế dự đoán giá sẽ giảm trong năm thứ ba liên tiếp vào năm 2025

“Trung Quốc đang rất cần các gói kích thích kinh tế, đặc biệt trong lĩnh vực tài khóa,” Frederic Neumann, nhà kinh tế trưởng khu vực châu Á tại HSBC Holdings Plc ở Hong Kong, nhận định. “Chúng ta đã chứng kiến ở các nền kinh tế khác rằng những chính sách mạnh mẽ là điều cần thiết để thoát khỏi tình trạng giảm phát một cách bền vững. Và điều đó, theo chúng tôi, sẽ dần dần diễn ra ở Trung Quốc, nhưng với tốc độ rất chậm.”

Cuộc chiến thương mại sắp xảy ra với Mỹ có thể khiến tình hình của Trung Quốc thêm trầm trọng nếu các nhà xuất khẩu phải chuyển hướng sang thị trường nội địa do gặp rào cản ở nước ngoài. Dữ liệu công bố vào thứ Sáu, vốn sẽ cung cấp bức tranh tổng quan về thị trường bất động sản và lĩnh vực bán lẻ đang gặp khó khăn, xuất hiện chỉ vài ngày trước khi Donald Trump trở lại Nhà Trắng với lời đe dọa áp thuế lên tới 60%, có nguy cơ làm tê liệt hoạt động thương mại với nền kinh tế lớn thứ hai thế giới.

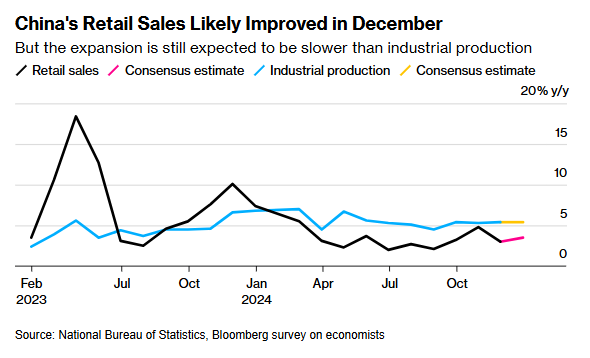

Khủng hoảng giảm phát của Trung Quốc chủ yếu xuất phát từ tình trạng bất động sản suy thoái, xóa sổ khoảng 18 nghìn tỷ USD tài sản hộ gia đình, khiến người dân thắt chặt chi tiêu và ưu tiên tiết kiệm. Tuy nhiên, xuất khẩu tăng mạnh, cùng với sự cải thiện trong doanh số bán nhà và chi tiêu bán lẻ, có thể đã đủ để giúp nền kinh tế đạt được mục tiêu tăng trưởng khoảng 5% mà Bắc Kinh đặt ra trong năm qua.

Doanh số bán lẻ của Trung Quốc có khả năng cải thiện vào tháng 12

Theo ước tính từ các nhà kinh tế do Bloomberg khảo sát, tăng trưởng GDP thực tế của Trung Quốc đạt 4.9% trong năm 2024, nhờ vào sự thay đổi tâm lý trong những tháng cuối năm, được thúc đẩy bởi các biện pháp kích thích từ chính phủ.

Tuy vậy, sự chênh lệch kéo dài giữa sản xuất trong nước và nhu cầu yếu vẫn tồn tại. Tăng trưởng sản lượng công nghiệp có khả năng đã vượt xa mức phục hồi của doanh số bán lẻ, trong khi đầu tư vào bất động sản tiếp tục suy giảm suốt hơn hai năm qua và gần như chắc chắn giảm thêm vào cuối năm 2024.

“Một đặc điểm mang tính cấu trúc của nền kinh tế Trung Quốc là nhiều doanh nghiệp sẵn sàng và có khả năng duy trì, thậm chí mở rộng sản lượng và công suất, ngay cả trong điều kiện lợi nhuận thấp hoặc âm,” Louis Kuijs, nhà kinh tế trưởng khu vực Châu Á - Thái Bình Dương tại S&P Global Ratings, nhận định. “Điều này sẽ không dễ hay đổi trong tương lai gần.”

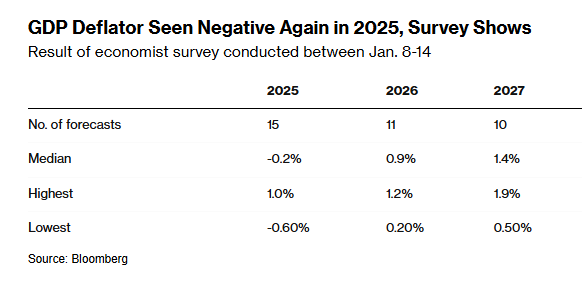

Khảo sát cho thấy GDP tiếp tục âm vào năm 2025

GDP giảm phát của Trung Quốc có thể đã duy trì ở mức âm trong quý IV, đánh dấu quý thứ bảy liên tiếp, ngang với kỷ lục từng thiết lập trong cuộc khủng hoảng tài chính châu Á cuối thập niên 1990.

Chỉ số này, phản ánh sự chênh lệch giữa tăng trưởng GDP danh nghĩa và GDP thực, dự kiến sẽ tăng lên 0.9% vào năm 2026 và 1.4% vào năm 2027, theo kết quả khảo sát của Bloomberg.

“Chỉ số giảm phát GDP âm hoặc tăng trưởng GDP danh nghĩa yếu sẽ tác động tiêu cực trực tiếp đến nền kinh tế thông qua lợi nhuận doanh nghiệp thấp và nguồn thu ngân sách yếu. Đồng thời, điều này còn gây ảnh hưởng gián tiếp thông qua tăng trưởng thu nhập giảm sút,” Zhu Haibin, nhà kinh tế trưởng khu vực Trung Quốc tại JPMorgan, nhận định.

Mặc dù giảm phát là một chủ đề nhạy cảm trong các phân tích nội địa, lo ngại về sự suy giảm giá cả kéo dài đã hiện rõ trên thị trường trái phiếu khi lợi suất rơi xuống mức thấp kỷ lục.

Tại các cuộc thảo luận công khai và trong các buổi làm việc nội bộ ở Bắc Kinh, nhiều nhà kinh tế nhấn mạnh rằng Trung Quốc cần nhanh chóng giải quyết vấn đề lạm phát thấp và tập trung nhiều hơn vào tăng trưởng giá cả cũng như GDP danh nghĩa.

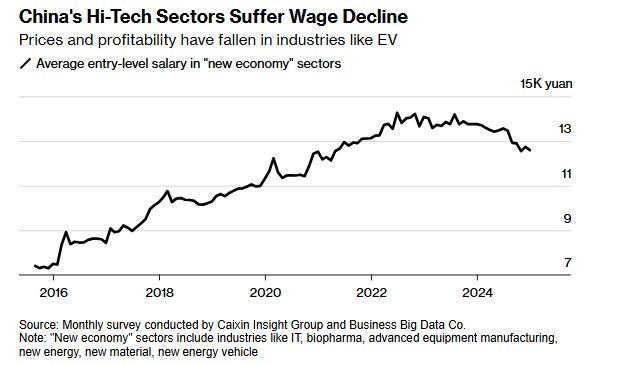

Giá cả và lợi nhuận đã giảm trong các ngành công nghiệp như EV

Giảm phát được ví như "kẻ sát thủ thầm lặng" của thương mại và tiêu dùng trong dài hạn.

Dù giá hàng hóa rẻ hơn có vẻ hấp dẫn, nguy cơ lớn là người tiêu dùng sẽ trì hoãn mua sắm vì kỳ vọng giá tiếp tục giảm. Sự sụt giảm trong chi tiêu tiêu dùng sẽ làm giảm thu nhập của doanh nghiệp, kéo theo việc cắt giảm tuyển dụng và đầu tư, tạo ra một vòng lặp suy thoái kinh tế.

Hiện tại, các nhà chức trách vẫn chưa thể hiện đủ quyết tâm cần thiết để giải quyết vấn đề giảm phát, mặc dù họ đang chuẩn bị triển khai các chính sách kích thích kinh tế mới trong năm 2025. Các biện pháp này bao gồm mở rộng thâm hụt ngân sách và tiếp tục cắt giảm lãi suất.

Hồi tháng trước, các nhà lãnh đạo cấp cao chỉ đề cập sơ lược đến vấn đề này khi cam kết duy trì “giá cả ổn định tổng thể” trong năm 2025 tại một hội nghị định hướng chính sách. Thống đốc Ngân hàng Trung ương Trung Quốc, ông Pan Gongsheng, gần đây cũng nhận định rằng “giá thấp” đang là một thách thức lớn.

Ngày càng nhiều chuyên gia kinh tế kêu gọi Bắc Kinh đặt mục tiêu lạm phát cụ thể ở mức 2% và định hướng chính sách nhằm đạt được mục tiêu này.

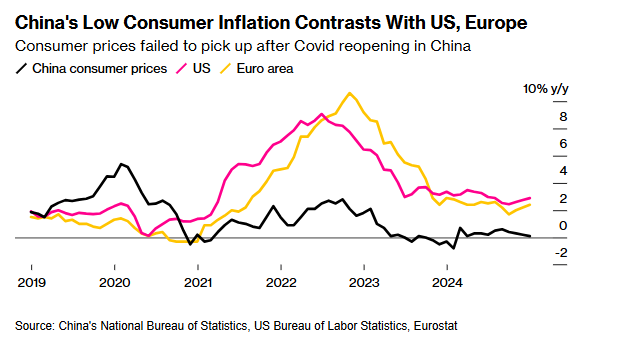

Lạm phát tiêu dùng thấp của Trung Quốc trái ngược với Hoa Kỳ và Châu Âu

Phương pháp này, phổ biến tại các nền kinh tế phát triển, sẽ giúp định hình kỳ vọng của người dân và doanh nghiệp. Theo Wu Ge, nhà kinh tế trưởng của Changjiang Securities, điều này được nhấn mạnh tại một sự kiện công khai vào tuần trước.

Áp lực giảm phát hiện đang tập trung rõ rệt ở lĩnh vực bất động sản và sản xuất, trong khi các ngành dịch vụ như khách sạn và ăn uống ghi nhận mức tăng giá, phản ánh nhu cầu dịch vụ vẫn còn bền bỉ. Tuy nhiên, các nhà kinh tế tại Natixis dự đoán lĩnh vực dịch vụ có thể đối mặt với áp lực giảm giá trong năm 2025 do tốc độ tăng lương chậm lại.

Bên cạnh đó, giá hàng hóa toàn cầu có khả năng chịu áp lực, khiến giá sản xuất tại Trung Quốc khó phục hồi sau hơn hai năm liên tục giảm, theo nhận định của BNP Paribas SA.

“Những ngành đã chịu áp lực cạnh tranh giá khốc liệt có thể sẽ chứng kiến sự rút lui của các doanh nghiệp yếu kém trong năm nay, từ đó cải thiện biên lợi nhuận và giá bán,” Erica Tay, nhà kinh tế tại Maybank Investment Banking Group, chia sẻ.

Tuy nhiên, bà cũng lưu ý rằng: “Khi nhu cầu nội địa còn yếu, quá trình phục hồi giá sẽ diễn ra rất chậm.”

Dự báo từ Bloomberg Economics

“Dữ liệu tháng 12 có khả năng cho thấy nền kinh tế Trung Quốc đạt được mục tiêu tăng trưởng 5%, nhưng đà tăng trưởng đã yếu đi vào cuối năm. Có thể sẽ có sự gia tăng đầu tư trong ngắn hạn, phản ánh việc thúc đẩy trước Tết Nguyên đán và các biện pháp kích thích từ chính phủ,” theo Chang Shu, kinh tế trưởng khu vực châu Á, và David Qu, nhà kinh tế.

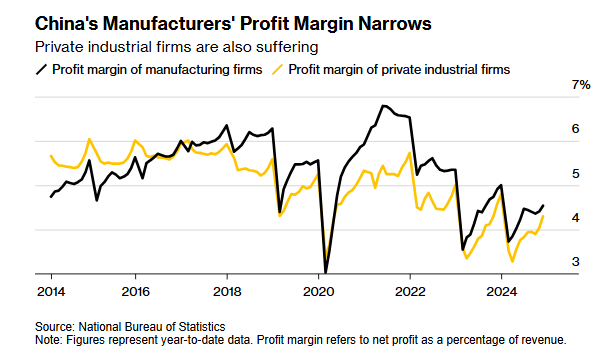

Biên lợi nhuận của các nhà sản xuất Trung Quốc thu hẹp

Trong nhiều năm, Trung Quốc đặt mục tiêu lạm phát hàng năm ở mức 3%, nhưng con số này thường được coi là ngưỡng tối đa thay vì một mục tiêu cụ thể. Theo Citigroup, lạm phát tiêu dùng, vốn chỉ đạt mức tăng 0.2% trong năm 2024, có thể mất đi động lực tăng trưởng từ giá thịt lợn, yếu tố đã hỗ trợ tăng giá trong suốt năm qua.

Bloomberg