Trung Quốc tạm thoát thuế quan của Mỹ - Nhưng một cuộc chiến thương mại ủy nhiệm đang manh nha

Diệu Linh

Junior Editor

Thuế quan ngày 1 tháng 8 của Trump phản ánh mức thuế Ngày Giải phóng nhưng rõ ràng loại trừ Trung Quốc khỏi đợt đầu tiên. Lượng hàng xuất khẩu của Trung Quốc sang Hoa Kỳ đã giảm 43% so với cùng kỳ năm ngoái vào tháng 5, trong khi các lô hàng chuyển hướng qua Việt Nam tăng 30%. Việt Nam phải đối mặt với mức thuế 40% đối với hàng hóa trung chuyển trong cái mà các nhà phân tích gọi là cuộc chiến thương mại ủy nhiệm của Hoa Kỳ với Trung Quốc.

Chính sách thương mại Mỹ leo thang với gói thuế mới – Trung Quốc bất ngờ vắng mặt

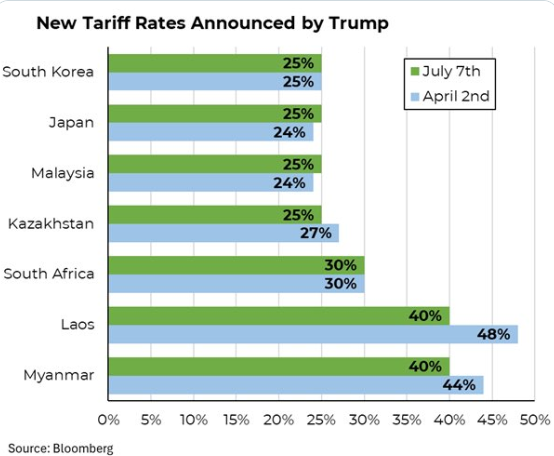

Chính sách thương mại của Mỹ một lần nữa thu hút sự chú ý vào thứ Hai, ngày 7/7, khi Tổng thống Donald Trump công bố các mức thuế quan mới có hiệu lực từ ngày 1/8. Thông báo được đăng tải trực tiếp trên nền tảng X (trước đây là Twitter), bất chấp kế hoạch ban đầu là gửi thư chính thức tới các đối tác thương mại.

Điều đáng chú ý là các mức thuế mới trong đợt công bố lần này có nhiều điểm tương đồng với loạt thuế được đưa ra vào Ngày Giải phóng (2/4), với Hàn Quốc và Nhật Bản phải đối mặt với mức thuế 25%. Tuy nhiên, điểm khiến thị trường bất ngờ là việc Trung Quốc không có tên trong danh sách các quốc gia chịu thuế, ít nhất là trong giai đoạn đầu của lệnh áp thuế mới.

Bloomberg – Thuế Quan Mỹ

Theo Bloomberg, các quốc gia châu Á chiếm đa số trong danh sách bị áp thuế mới, làm dấy lên suy đoán rằng Washington đang điều chỉnh chiến thuật để tác động gián tiếp đến chuỗi cung ứng của Trung Quốc thay vì đối đầu trực diện.

Trong khi đó, The Kobeissi Letter nhận định:

“Mỹ vừa đạt được thỏa thuận thương mại với Việt Nam, trong đó áp mức thuế 40% đối với hàng hóa được định tuyến lại qua quốc gia này – một động thái rõ ràng nhằm ngăn chặn hành vi tái xuất khẩu từ Trung Quốc. Đây có thể xem là một dạng chiến tranh thương mại ủy nhiệm.”

Theo nội dung thỏa thuận, Việt Nam chấp nhận áp thuế 20% đối với hàng hóa xuất khẩu trực tiếp sang Mỹ và thuế trừng phạt 40% đối với các lô hàng trung chuyển. Đồng thời, hàng hóa từ Mỹ sang Việt Nam sẽ được miễn thuế (0%). Thỏa thuận này có thể trở thành hình mẫu cho các hiệp định thương mại song phương khác nhằm ngăn Trung Quốc sử dụng bên thứ ba để lách thuế.

Việc tập trung vào các quốc gia châu Á trong gói thuế mới cho thấy chính quyền Mỹ có thể đang sử dụng các biện pháp thuế quan như công cụ đàm phán, buộc các nước này hợp tác trong việc kiểm soát dòng chảy thương mại có liên quan đến Trung Quốc.

Xuất khẩu Trung Quốc chuyển hướng: Dữ liệu làm gia tăng nghi ngờ về “chiến tranh ủy nhiệm”

Trong bối cảnh chiến tranh thương mại Mỹ-Trung tiếp tục leo thang, các nhà phân tích theo dõi sát sao dữ liệu thương mại của Trung Quốc để đánh giá tác động thực tế từ các lệnh thuế. Số liệu tháng 5 cho thấy Trung Quốc đang đẩy mạnh hoạt động tái xuất khẩu qua bên thứ ba để né tránh thuế.

Xuất khẩu trực tiếp từ Trung Quốc sang Mỹ trong tháng 5 giảm 43% so với cùng kỳ năm ngoái (YoY), trong khi tổng xuất khẩu tăng 4,8%. Đáng chú ý, xuất khẩu sang các nước ASEAN tăng 15% và sang EU tăng 12%. The Kobeissi Letter cho biết:

“Xuất khẩu trị giá 3.4 tỷ USD của Trung Quốc đã được định tuyến lại qua Việt Nam trong tháng 5, tăng 30% YoY. Hoạt động tương tự qua Indonesia cũng tăng 25%.”

Đặc biệt, Indonesia – nơi ghi nhận mức tăng mạnh trong xuất khẩu trung chuyển – lại không xuất hiện trong danh sách áp thuế đầu tiên, làm dấy lên đồn đoán rằng nước này có thể là mục tiêu tiếp theo trong chiến lược thương mại mới của Mỹ.

Kinh tế Trung Quốc đối mặt thêm áp lực nếu chiến tranh thương mại ủy nhiệm leo thang

Chỉ số PMI khu vực tư nhân tháng 6 cho thấy nhu cầu từ nước ngoài tiếp tục yếu đi, trong khi sự cạnh tranh trong nước gia tăng, tạo áp lực đáng kể lên lợi nhuận doanh nghiệp. Nếu Mỹ mở rộng các thỏa thuận thương mại kiểu Việt Nam với các quốc gia khác, điều này có thể ảnh hưởng sâu sắc đến chiến lược xuất khẩu của Trung Quốc.

Việc làm trong khu vực tư nhân Trung Quốc giảm trong tháng 6, làm suy yếu thêm niềm tin tiêu dùng và chi tiêu hộ gia đình. Lợi nhuận doanh nghiệp cũng không mấy khả quan, với mức giảm 9,1% trong tháng 5 – cho thấy rõ sức ép từ chi phí và cạnh tranh trong bối cảnh môi trường thương mại ngày càng bất ổn.

Phản ứng thị trường: Lạc quan ngắn hạn, thận trọng dài hạn

Thị trường chứng khoán tại Trung Quốc đại lục và Hồng Kông tăng nhẹ sau khi các mức thuế mới không trực tiếp nhắm vào Trung Quốc. Tuy nhiên, lo ngại về một cuộc chiến thương mại ủy nhiệm có thể đã kìm hãm đà tăng trong phiên giao dịch ngày 8/7.

Chiến lược thuế quan gián tiếp của Mỹ có thể gây căng thẳng mới trong quan hệ Mỹ-Trung, đặc biệt nếu đi kèm với các hạn chế về xuất khẩu khoáng sản đất hiếm và quyền tiếp cận công nghệ. Những yếu tố này đang làm gia tăng rủi ro cho thị trường tài chính toàn cầu.

Trong tháng 7, chỉ số CSI 300 và Shanghai Composite lần lượt tăng 0.96% và 0.98%, trong khi chỉ số Hang Seng giảm 0.14%. Tại Mỹ, chỉ số Nasdaq Composite chỉ tăng nhẹ 0.21% khi lo ngại về chính sách thuế có thể khiến Fed trì hoãn việc cắt giảm lãi suất.

CSI 300 – Nasdaq Composite Index – Biểu đồ Hàng ngày – 080725

Triển vọng thương mại Mỹ-Trung: Những yếu tố cần theo dõi trong thời gian tới

Tuần này, thương mại toàn cầu tiếp tục là tâm điểm chú ý, đặc biệt là các diễn biến liên quan đến Trung Quốc. Một cuộc chiến thương mại ủy nhiệm có thể dẫn đến vòng thuế tiếp theo, đồng thời tạo áp lực buộc Bắc Kinh phải tung ra các biện pháp kích thích kinh tế mới.

Việc theo dõi chặt chẽ xuất khẩu khoáng sản đất hiếm của Trung Quốc là điều cần thiết. Tháng gần nhất, xuất khẩu nam châm đất hiếm giảm 74% YoY, trong đó lượng xuất khẩu sang Mỹ giảm tới 93%. Với việc Trung Quốc kiểm soát 69% sản lượng khai thác và khoảng 90% năng lực chế biến đất hiếm toàn cầu, bất kỳ biến động nào cũng có thể làm rung chuyển chuỗi cung ứng toàn cầu.

Ngoài ra, các yếu tố nội địa như thị trường bất động sản, tỷ lệ thất nghiệp thanh niên, tâm lý tiêu dùng, chi tiêu hộ gia đình và dữ liệu thương mại sắp tới sẽ đóng vai trò then chốt trong việc xác định quỹ đạo chính sách của Bắc Kinh.

fxempire