Bộ trưởng Tài chính Rachel Reeves và thế tiến thoái lưỡng nan của chính sách tài khóa Anh

Trà Giang

Junior Editor

Rachel Reeves đang đối mặt với một bài toán tài khóa đầy nan giải. Trên cương vị Bộ trưởng Tài chính, bà phải cân bằng giữa trách nhiệm tài khóa và nhu cầu kích thích tăng trưởng kinh tế.

Tuy nhiên, bối cảnh hiện tại không ủng hộ những nỗ lực của bà: nền kinh tế trì trệ, mức nợ công cao, và các nguyên tắc tài khóa do chính bà đặt ra chỉ vài tháng trước—giờ đây có nguy cơ bị phá vỡ. Những đợt tăng thuế trong kỳ Ngân sách vừa qua đã vấp phải sự phản đối mạnh mẽ từ dư luận, nhưng dường như vẫn chưa đủ để lấp đầy khoảng trống ngân sách. Reeves cũng bị trói buộc bởi các cam kết chính trị, đặc biệt là lời hứa không tăng thuế thu nhập và thuế giá trị gia tăng, được đưa ra trước cuộc tổng tuyển cử gần đây.

Trên thị trường tài chính, niềm tin vào chính sách tài khóa của chính phủ đang lung lay khi lợi suất trái phiếu chính phủ Anh tiếp tục nới rộng khoảng cách so với trái phiếu Mỹ và Đức. Giữa lúc đó, áp lực gia tăng ngân sách quốc phòng nhằm đối phó với những bất ổn địa chính trị ngày càng trở nên cấp thiết. Reeves sẽ chọn cách nào? Và quan trọng hơn, Thủ tướng sẽ để bà thực hiện giải pháp nào?

Chênh lệch lợi suất trái phiếu Anh gia tăng đáng kể so với trái phiếu Đức

Bức tranh tài khóa hiện tại được Ruth Curtice, tân Giám đốc Quỹ Nghị Quyết (Resolution Foundation), phác họa một cách rõ nét trong bài phân tích đăng tải vào thứ Sáu tuần trước. Điều đáng chú ý là Curtice từng đứng đầu Bộ phận Tài khóa của Bộ Tài chính trước khi chuyển sang lĩnh vực nghiên cứu độc lập. Với vị trí hiện tại, bà phải cân nhắc cả hai mặt của chính sách tài khóa: một bên là sự cần thiết của thắt lưng buộc bụng, một bên là nhu cầu nâng cao mức sống của người dân.

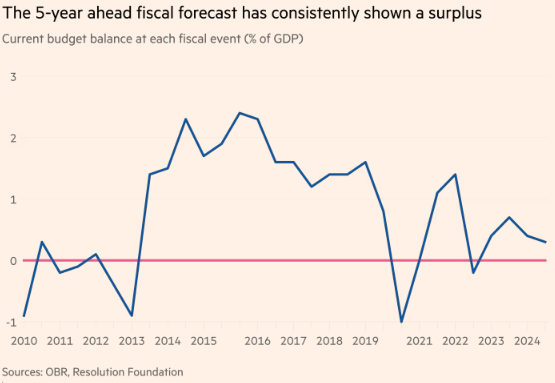

Theo Curtice, Văn phòng Trách nhiệm Ngân sách (OBR) nhiều khả năng đã cảnh báo Reeves rằng Anh Quốc sẽ không thể đạt được mục tiêu cân bằng ngân sách thường xuyên trong vòng 5 năm tới—mục tiêu yêu cầu nguồn thu từ thuế phải đủ để trang trải chi tiêu thường xuyên của chính phủ.

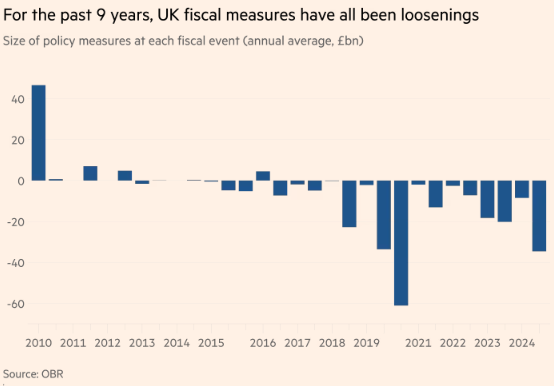

Một điểm quan trọng khác được Curtice nêu ra là kể từ năm 2010, chính sách tài khóa của Anh phần lớn đi theo hướng nới lỏng. Trong suốt 9 năm qua, chưa có bất kỳ thay đổi chính sách nào theo hướng thắt chặt tài khóa một cách chủ động. Đồng thời, OBR hầu như luôn dự báo rằng ngân sách sẽ đạt thặng dư trong 5 năm tới, tạo điều kiện cho chính phủ tiếp tục nới lỏng tài khóa mà không gặp phải áp lực điều chỉnh ngay lập tức. Tuy nhiên, biên độ tài khóa đang ngày càng thu hẹp và có thể đã biến mất hoàn toàn, đặt chính phủ vào tình thế khó khăn chưa từng thấy.

Chính sách tài khóa Anh trong 9 năm qua: Xu hướng nới lỏng liên tục

Nhìn lại hơn 15 năm qua, có thể thấy chính sách tài khóa của Anh được thực hiện một cách không hợp lý. Giai đoạn sau cuộc khủng hoảng tài chính 2008, chính phủ thực hiện chính sách thắt chặt chi tiêu dù nền kinh tế vẫn còn yếu ớt, làm trầm trọng thêm suy thoái. Đến khi nền kinh tế bắt đầu phục hồi, chính phủ lại chuyển sang nới lỏng tài khóa, đi ngược lại với nguyên tắc tài khóa đối chu kỳ (counter-cyclical fiscal policy).

Tuy nhiên, cần phải thừa nhận rằng ngay cả trong thời kỳ được gọi là "phục hồi", tốc độ tăng trưởng của Anh vẫn rất chậm, đời sống người dân không được cải thiện đáng kể. Các nghiên cứu của Resolution Foundation đã chỉ ra rằng thu nhập thực tế của người dân Anh trong suốt thập kỷ qua gần như đình trệ, dẫn đến sự bất mãn lan rộng trong xã hội.

Một kịch bản khả dĩ cho Reeves là áp dụng chiến thuật "lách luật" như những người tiền nhiệm: đưa ra các cam kết cắt giảm chi tiêu trong tương lai nhưng không thực sự khả thi, miễn là có thể chứng minh trên giấy tờ rằng mục tiêu tài khóa vẫn đạt được. Tuy nhiên, nếu Reeves lựa chọn cách tiếp cận này, bà sẽ vô tình xác nhận rằng các mục tiêu ngân sách trong 5 năm tới vốn dĩ là phi thực tế. Còn nếu bà thay đổi các quy tắc tài khóa chỉ sau vài tháng áp dụng, thì việc đặt ra chúng ngay từ đầu cũng trở nên vô nghĩa.

Dự báo tài khóa 5 năm của Anh luôn cho thấy thặng dư

Thay vì bị trói buộc bởi các quy tắc tài khóa cứng nhắc, chính phủ Anh có thể lựa chọn một con đường khác: công khai thừa nhận rằng thế giới đã thay đổi và Anh Quốc cần một chính sách linh hoạt hơn.

Bối cảnh địa chính trị mới đòi hỏi Anh phải gia tăng đầu tư cho quốc phòng nhằm củng cố an ninh của châu Âu. Cùng lúc đó, chính phủ vẫn phải thúc đẩy tăng trưởng kinh tế và duy trì sự ổn định xã hội trong một giai đoạn đầy khó khăn. Điều này có nghĩa là những cam kết tài khóa trước đây không thể tiếp tục ràng buộc chính phủ hiện tại.

Một chính sách hợp lý trong bối cảnh này là chấp nhận tăng vay nợ trong ngắn hạn để bảo vệ lợi ích chiến lược quốc gia, đồng thời thực hiện cải cách thuế một cách quyết liệt hơn. Chính phủ cần mở rộng cơ sở thuế, bao gồm đánh thuế cao hơn lên tài sản, thu nhập, tiêu dùng và đặc biệt là bất động sản—một lĩnh vực đã mang lại lợi ích không cân xứng cho một số nhóm dân cư.

Bên cạnh đó, chính phủ phải cải tổ hệ thống chi tiêu công để loại bỏ những khoản chi không hiệu quả. Đồng thời, các biện pháp thúc đẩy tăng trưởng như tự do hóa quy định, cải cách thị trường lao động và đầu tư vào công nghệ cần được đẩy mạnh hơn nữa.

Một số cải cách tài chính cụ thể có thể được triển khai ngay lập tức. Như Chris Giles đã đề xuất, Ngân hàng Trung ương Anh (BoE) không cần thiết phải trả lãi suất trên toàn bộ lượng dự trữ ngân hàng thương mại, giống như các ngân hàng trung ương khác đã áp dụng hệ thống phân bậc lãi suất dự trữ.

Ngoài ra, các chính sách hỗ trợ tài chính không hợp lý, như chi tiêu quá lớn để duy trì một bộ phận thanh niên không tham gia lao động, cần được xem xét lại. Cơ chế "triple lock" cho lương hưu cũng phải được điều chỉnh để tránh tạo ra áp lực tài chính quá lớn trong tương lai.

Cuối cùng, chính phủ cần tìm cách đánh thuế hợp lý hơn đối với tài sản, đặc biệt là bất động sản. Những người sở hữu nhà cửa đã hưởng lợi lớn từ sự tăng giá bất động sản trong nhiều thập kỷ qua, và họ có thể đóng góp nhiều hơn để giúp tài chính quốc gia trở nên bền vững hơn.

Thay vì coi khủng hoảng tài khóa là một vấn đề nan giải, chính phủ nên xem đây là cơ hội để định hình lại chính sách tài chính theo hướng bền vững hơn. Một chính phủ dám nghĩ dám làm sẽ sẵn sàng thừa nhận rằng các giới hạn tài khóa trước đây cần được đánh giá lại và đặt ra những quy tắc mới phù hợp với thực tế.

Điều này không chỉ quan trọng đối với nước Anh mà còn có ý nghĩa với toàn bộ châu Âu. Thời thế đã thay đổi—và chúng ta cũng phải thay đổi.

Financial Times