"Cú lộn nhào lịch sử” mà thương mại thế giới trải qua vào tháng Tư: phục hồi chữ V là ảo vọng?

Nguyễn Phan Bảo Giang

FX G7 Director

Chúng ta vẫn luôn trông chờ vào một phép màu mang tên "phục hồi hình chữ V" để có thể cứu vãn nền kinh tế toàn cầu trước nguy cơ rơi vào suy thoái. Thế nhưng, thực tế lại phũ phàng hơn những gì thị trường kỳ vọng.

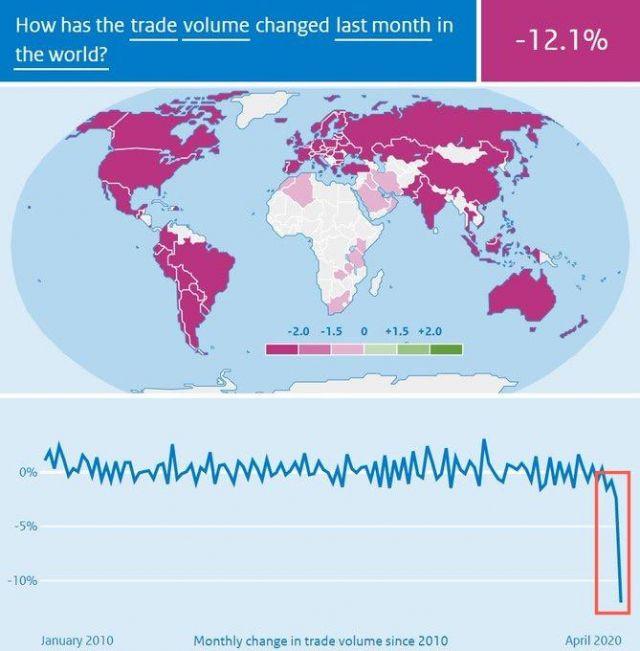

Dữ liệu mới của Giám sát thương mại thế giới CPB (World Trade Monitor) cho thấy khối lượng thương mại thế giới trong tháng 4 chứng kiến mức sụt giảm đáng kể lên tới 12.1% khi so với tháng 3.

- "Xuất khẩu giảm đáng kể ở một số khu vực: -23% cho cả Eurozone và Mỹ, -21% tại Mỹ Latinh, -14% tại Nhật Bản và -11% cho các nền kinh tế tiên tiến khác. Nhập khẩu giảm mạnh nhất ở Mỹ Latinh (-18%), Eurozone (-17%), Mỹ (-11%) và các nền kinh tế tiên tiến khác (-15%).

Hình 1: Khối lượng thương mại toàn cầu giảm mạnh. Nguồn: CPB

- "Tăng trưởng trong thương mại thế giới trong các tháng từ tháng 2 đến tháng 4 so với ba tháng trước đó là -7.2%. Không khu vực nào cho thấy sự gia tăng và Eurozone cho thấy tình hình diễn biến tiêu cực nhất (xuất khẩu -13%, nhập khẩu -11%)", Giám sát thương mại thế giới CPB cho biết.

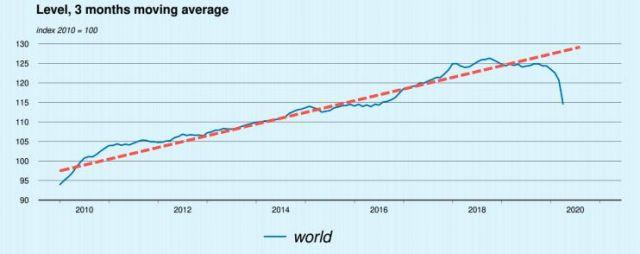

Khối lượng giao dịch hàng hóa thế giới, trên cơ sở trung bình ba tháng, cho thấy thương mại toàn cầu bị đình trệ vào cuối năm 2017 đến năm 2019 – rồi đột ngột “rơi tự do” trong giai đoạn đại dịch COVID-19 (Hình 2).

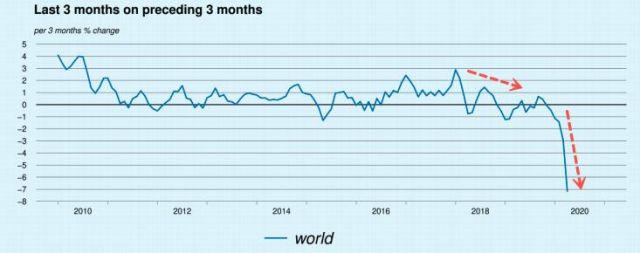

Khối lượng giao dịch hàng hóa thế giới trong ba tháng qua so với ba tháng trước đó (Hình 3) cho thấy đại dịch COVID-19 gây ra sự suy giảm tồi tệ nhất của đà tăng trưởng toàn cầu. Có thể thấy rằng các lệnh phong tỏa trên phạm vi toàn thế giới đã dẫn đến một cú sốc suy thoái.

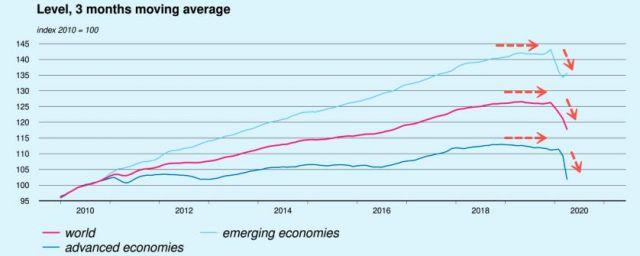

Khối lượng sản xuất công nghiệp toàn cầu trung bình ba tháng khi so sánh trên cơ sở: toàn thế giới, các nền kinh tế tiên tiến và các nền kinh tế mới nổi (Hình 4) - chú ý quá trình khối lượng giao dịch toàn cầu chững lại giữa cuối năm 2017 và 2019 - sau đó đã giảm mạnh trong đợt phong tỏa do virus vào đầu năm 2020.

Sản lượng công nghiệp toàn cầu (Quý so với Quý), so sánh trên tiêu chí: toàn thế giới, các nền kinh tế tiên tiến, và các nền kinh tế mới nổi (Hình 5) – qua đó cho thấy virus Corona là cú sốc tồi tệ nhất trong toàn bộ chu kỳ phát triển kinh tế.

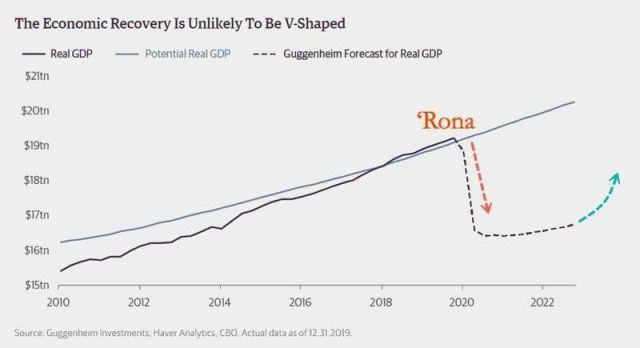

Trong khoảng thời gian cuối tháng 4, chúng tôi xin lưu ý là hoạt động kinh tế toàn cầu vốn đã có thể phục hồi từ vùng trũng - nhưng trên thực tế lại không thành hiện thực. Điều đó nghĩa là sự phục hồi hình chữ V mà nhiều người trong chính quyền Trump và Phố Wall muốn tin, sẽ khó mà xảy ra.

Trong bối cảnh bức tranh thương mại thế giới vẫn còn phải đối mặt với vô vàn khó khăn - sự gia tăng các trường hợp lây nhiễm virus và số ca tử vong có thể phá hỏng đà phục hồi toàn cầu và dẫn đến suy thoái kéo dài.

Quên mô hình chữ V đi, mà hãy thử xem xét phục hồi giống với biểu tượng nổi tiếng của Nike ('Nike swoosh') - như được giải thích bởi nhà kinh tế học cao cấp David Shulman của UCLA Anderson, người gần đây cho biết đại dịch virus đã “biến tướng thành một cuộc suy thoái – hay thậm chí là khủng hoảng toàn cầu” mà trong đó, mô hình phục hồi chữ V là không thể đạt được mãi đến năm 2023.