Dấu hiệu suy thoái kinh tế, lạm phát dai dẳng và biến động lớn ở DXY, SPX và vàng

Diệu Linh

Junior Editor

Tuần này mang đến một loạt tín hiệu kinh tế phức tạp để các nhà đầu tư phân tích.

GDP mạnh nhưng trái ngược với các chỉ số dẫn đầu đang suy yếu

Tuần này mang đến một loạt tín hiệu kinh tế trái chiều khiến giới đầu tư phải phân tích kỹ lưỡng. Trên bề mặt, GDP quý II của Mỹ tăng trưởng 3.0% theo năm—vượt xa kỳ vọng. Tuy nhiên, phần lớn mức tăng này đến từ việc nhập khẩu giảm và điều chỉnh hàng tồn kho, tức là các yếu tố phản ánh quá khứ, chứ không phải từ tiêu dùng thực tế.

Ngược lại, các chỉ số kinh tế dẫn đầu lại vẽ nên một bức tranh kém tích cực hơn:

- Chỉ số ISM sản xuất tiếp tục thấp hơn kỳ vọng, ám chỉ hoạt động kinh tế trong thời gian tới có thể chững lại.

- Chỉ số tâm lý người tiêu dùng do Đại học Michigan công bố giảm trở lại, phản ánh lo ngại về lạm phát và triển vọng việc làm.

- Kỳ vọng lạm phát trung hạn tăng nhẹ lên 4.5%, làm dấy lên mối lo về khả năng suy giảm sức mua trong thời gian tới.

Sự phân hóa này cho thấy dù nền kinh tế hiện tại vẫn tỏ ra vững vàng, nhưng tăng trưởng GDP và lợi nhuận doanh nghiệp trong tương lai có thể đối mặt với nhiều rủi ro.

Theo dõi Fed: quan điểm diều hâu vẫn chiếm ưu thế, nhưng đã có dấu hiệu rạn nứt

Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất trong vùng 4.25%–4.50%, với Chủ tịch Powell tiếp tục nhấn mạnh lập trường "phụ thuộc vào dữ liệu" và duy trì sự cảnh giác với lạm phát. Tuy nhiên, hai thành viên có ảnh hưởng là Michelle Bowman và Christopher Waller đã bỏ phiếu ủng hộ cắt giảm lãi suất ngay lập tức.

Lý do? Tình hình thị trường lao động đang xấu đi. Dữ liệu việc làm tuần này cho thấy sự suy yếu rõ rệt, khiến thị trường suy đoán rằng Fed có thể buộc phải nới lỏng sớm hơn dự kiến nếu xu hướng tiêu cực tiếp diễn.

Việc Powell từ chối cam kết hành động trong tháng 9 khiến nhà đầu tư rơi vào thế chờ đợi—đặc biệt khi còn hai báo cáo CPI quan trọng sẽ được công bố trước cuộc họp FOMC tiếp theo.

Lạm phát: Tác động trễ từ thuế quan bắt đầu lộ diện

Các chuyên gia kinh tế từ lâu đã cảnh báo rằng thuế quan Mỹ áp lên hàng hóa nhập khẩu có thể làm tăng lạm phát—nhưng với độ trễ nhất định. Tuần này, dữ liệu đã xác nhận điều đó.

Chỉ số PCE lõi—thước đo lạm phát ưa thích của Fed—tăng lên 2.8% so với cùng kỳ năm ngoái. Đáng chú ý, lạm phát hàng hóa trong ba tháng gần nhất tính theo năm đã tiệm cận mức 4%, và xu hướng này có thể vẫn chưa dừng lại.

Nguyên nhân chính:

- Thuế quan bắt đầu thấm vào giá hàng tiêu dùng, đặc biệt là với hàng nhập khẩu và thực phẩm.

- Sau nhiều tháng chịu đựng biên lợi nhuận bị bóp nghẹt, các nhà bán lẻ và cung ứng cuối cùng cũng chuyển phần chi phí sang người tiêu dùng.

Tình thế này đặt Fed vào thế khó xử: nếu cắt giảm lãi suất trong bối cảnh lạm phát tăng, uy tín có thể bị tổn hại. Trừ khi CPI sắp tới cho thấy tín hiệu giảm mạnh, Fed có thể sẽ phải giữ nguyên chính sách hiện tại.

Lịch kinh tế tuần này: Các sự kiện cần chú ý

Dữ liệu từ Mỹ

- Chỉ số ISM dịch vụ (Thứ Ba): Đây là chỉ số quan trọng đo lường nhu cầu tiêu dùng và hoạt động dịch vụ. Dữ liệu khu vực gợi ý khả năng phục hồi nhẹ, nhưng nếu sụt giảm thêm, tâm lý thị trường có thể bị ảnh hưởng tiêu cực.

- Cán cân thương mại (Thứ Tư): Với việc thâm hụt hàng hóa đã thu hẹp, số liệu sắp tới có thể cho thấy sự cải thiện trong cán cân tổng thể—từ đó hỗ trợ cho điều chỉnh GDP.

- Phát biểu từ các quan chức Fed: Giọng điệu dovish hay hawkish từ các chủ tịch Fed khu vực có thể thay đổi kỳ vọng thị trường trước thềm tháng 9.

Ngân hàng Anh (BoE - Quyết định chính sách vào thứ Năm)

Tăng trưởng việc làm tại Anh chậm lại và lạm phát đã hạ nhiệt nhẹ. Thị trường kỳ vọng BoE sẽ cắt giảm lãi suất 25 bps, tuy nhiên, cuộc bỏ phiếu có thể chia ba chiều, cho thấy sự bất đồng trong Ủy ban Chính sách Tiền tệ. Giọng điệu dovish sẽ gây áp lực lên đồng bảng Anh.

Phân tích kỹ thuật thị trường

Chỉ số USD (DXY)

Dữ liệu ISM yếu đã kéo DXY rời khỏi xu hướng tăng ngắn hạn. Chỉ số này đang quay về kiểm định vùng hỗ trợ quanh 97.00—mức trùng với đáy kênh tăng và là vùng cầu kỹ thuật quan trọng.

- Mức cần theo dõi: 97.00

- Xu hướng: Giảm ngắn hạn, phụ thuộc dữ liệu ISM và CPI sắp tới

Chỉ số S&P 500 (SPX)

SPX tiếp tục tôn trọng kênh tăng dài hạn. Tuần này, giá bị từ chối tại vùng đỉnh gần đây, gợi ý khả năng điều chỉnh hoặc tích lũy ngắn hạn.

- Triển vọng kỹ thuật: Thận trọng với áp lực điều chỉnh

- Mức quan trọng: Hỗ trợ 6,200 / Kháng cự 6,400

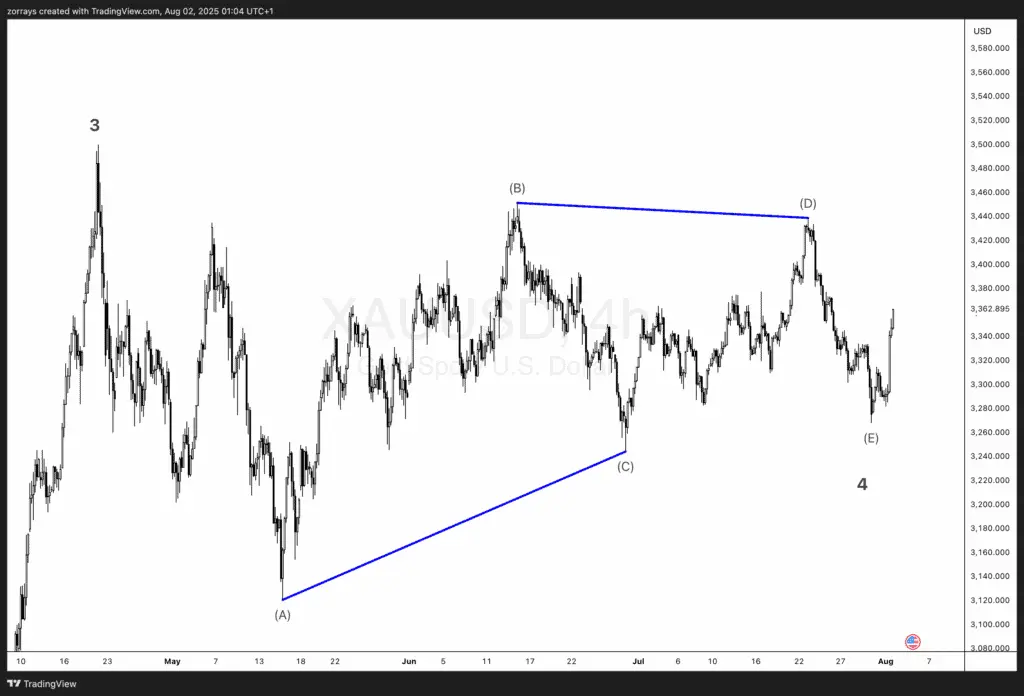

Vàng (XAU/USD)

Dù vẫn có tính chủ quan trong cách đếm sóng, cấu trúc hiện tại cho thấy mô hình tam giác Sóng 4 có thể đã hoàn tất. Nếu đúng, điều này mở ra khả năng hình thành Sóng 5 đi lên, nhất là khi nhu cầu phòng ngừa lạm phát quay trở lại.

- Hỗ trợ kỹ thuật: Vùng $3,240 cần giữ vững

- Xu hướng: Tăng nếu áp lực lạm phát tiếp diễn

Kết luận: Thị trường chuẩn bị cho bước ngoặt?

Nền kinh tế Mỹ đang đứng trước ngã ba đường. Trong khi GDP và các chỉ báo trễ vẫn thể hiện sự kiên cường, các dữ liệu dẫn dắt như ISM, tâm lý tiêu dùng và kỳ vọng lạm phát lại cho thấy nhiều bất ổn.

Fed đang bị kẹt giữa hai làn đạn: lạm phát vẫn cao và thị trường lao động suy yếu. Một sự chuyển hướng chính sách rõ ràng vẫn chưa xuất hiện, nhưng thị trường tài chính dường như đang bắt đầu định giá trước một kịch bản dovish.

Chỉ số ISM dịch vụ, cán cân thương mại và quyết định lãi suất từ BoE trong tuần tới sẽ đóng vai trò quan trọng trong việc định hình câu chuyện cho phần còn lại của tháng 8.

fxstreet