Đếm ngược tới tháng 7: BoJ liệu có tăng lãi suất và giảm mua trái phiếu?

Thái Linh

Junior Editor

Theo một cuộc khảo sát của Bloomberg, trong khi chỉ có khoảng 30% những người theo dõi BoJ cho biết các quan chức sẽ tăng lãi suất trong cuộc họp vào tuần tới, thì hơn 90% nhận thấy rủi ro của một động thái như vậy.

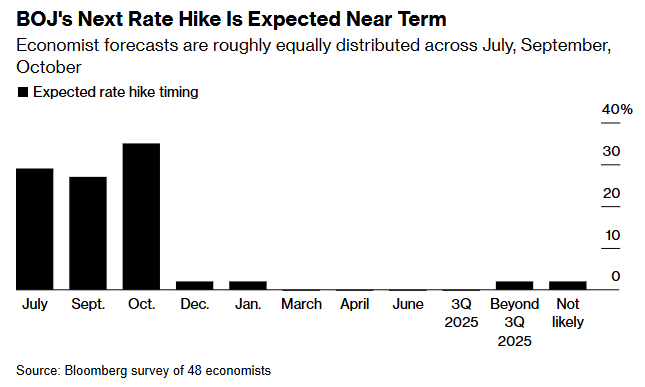

Cuộc khảo sát cho thấy khoảng 14 trong số 48 nhà kinh tế dự đoán hội đồng của Thống đốc Kazuo Ueda sẽ tăng lãi suất từ mức hiện tại là 0 lên 0.1% vào thời điểm kết thúc cuộc họp tuần tới vào ngày 31 tháng 7.

27% khác cho biết việc tăng lãi suất có thể diễn ra vào tháng 9, và 35% cho biết việc tăng lãi suất sẽ diễn ra vào tháng 10. Khoảng 94% cho biết tháng 7 sẽ là thời điểm sớm nhất để tăng lãi suất trong kịch bản rủi ro của họ.

Khảo sát 48 nhà kinh tế về dự đoán thời điểm BoJ cắt giảm lãi suất

Marcel Thieliant, khu vực châu Á - Thái Bình Dương tại Capital Economics, cho biết: “Sự suy yếu của đồng Yên, các đợt tăng lương lớn dần diễn ra tại các doanh nghiệp nhỏ cũng như lạm phát dai dẳng đều cho thấy kịch bản tăng lãi suất tại cuộc họp tháng 7 của BoJ là khả dĩ”.

Một điểm quan trọng khác của cuộc họp sẽ là mức độ BoJ giảm mua trái phiếu trong tháng khi thực hiện bước đầu tiên hướng tới thắt chặt định lượng, sau khi duy trì chương trình nới lỏng tiền tệ quy mô lớn trong hơn một thập kỷ.

Những người tham gia khảo sát dự đoán BoJ sẽ bắt đầu bằng cách cắt giảm lượng mua 1 nghìn tỷ Yên xuống còn 5 nghìn tỷ Yên mỗi tháng (32 tỷ USD) bắt đầu từ tháng 8. Theo ước tính trung bình, về lâu dài, BoJ dự kiến sẽ cắt giảm lượng mua trong tháng xuống còn 3 nghìn tỷ Yên trong hai năm.

Trong số các nhà phân tích không mong đợi bất kỳ động thái về lãi suất nào trong tháng này, nhiều người cho rằng sẽ là một cú sốc quá lớn nếu kết hợp việc tăng lãi suất và công bố kế hoạch chi tiết cho thắt chặt định lượng, và có quá nhiều điều không chắc chắn về cách thị trường sẽ phản ứng với hai động thái liên tiếp này.

Naomi Muguruma, bộ phận trái phiếu tại Mitsubishi UFJ Morgan Stanley Securities, cho biết: “Khả năng tăng lãi suất và công bố kế hoạch cắt giảm lượng mua trái phiếu cùng một lúc là rất nhỏ. Thật khó để tưởng tượng BoJ đột nhiên có động thái táo bạo sau 1.5 tháng hoàn thiện kế hoạch giảm mua trái phiếu một cách rất thận trọng”.

Kể từ cuộc họp chính sách trước đó vào ngày 14 tháng 6, dữ liệu kinh tế được ghi nhận khá trái chiều. Lạm phát kỳ vọng vẫn ở mức cao trong khi mức chi tiêu chưa có dấu hiệu phục hồi mạnh mẽ. USDJPY chạm mức đỉnh mới trong 38 năm vào đầu tháng này và chính phủ bị nghi ngờ đã tiến hành đợt can thiệp tiền tệ thứ hai trong năm nay để thay đổi tình thế.

Izuru Kato, nhà kinh tế trưởng tại Totan Research, cho biết: “Có vẻ như BoJ đang dẫn USDJPY lên cao hơn” bằng cách duy trì lãi suất ở mức thấp đáng kể so với lạm phát.

Theo 22% các nhà phân tích được khảo sát, các biện pháp can thiệp có thể khiến việc tăng lãi suất ít có khả năng xảy ra, trong khi 9% cho biết các động thái này khiến điều đó có nhiều khả năng xảy ra hơn. 43% khác cho rằng không có tác động nào đến quyết định lãi suất.

Sự suy yếu của đồng Yên đã khiến lạm phát dai dẳng hơn, mức tiêu dùng đã giảm mỗi quý trong suốt một năm tính đến tháng 3. Các nhà kinh tế gần như 50/50 về tác động của mức chi tiêu đối với quyết định chính sách vào tuần tới. Khoảng 43% cho rằng tiêu dùng quá yếu để tăng lãi suất trong khi 49% cho rằng chi tiêu đủ mạnh.

Các quan chức BoJ nhận thấy sự yếu kém trong mức tiêu dùng đang làm phức tạp thêm quyết định về việc có nên tăng lãi suất tại cuộc họp hay không, những người quen thuộc với vấn đề này nói với Bloomberg hồi đầu tháng này.

Shigeto Nagai, từ Oxford Economics tại Nhật Bản, cho biết: “Cuộc họp này rất quan trọng để hiểu được lập trường chính sách của BoJ trong tương lai. Vấn đề là liệu BoJ sẽ tiếp tục bình thường hóa dựa trên triển vọng, hay ngân hàng này sẽ chờ đợi dữ liệu để xác nhận liệu thảo luận về lương có chắc chắn dẫn tới thu nhập thực tế và chi tiêu của người tiêu dùng hay không.”

Bloomberg