Đi để trở về: Sốc lạm phát đưa các ngân hàng trung ương trở lại những năm 1970

Đức Nguyễn

FX Strategist

Tin tốt là CPI Mỹ không tăng vượt kỳ vọng. Nhưng tin xấu là, 7.9% không thấp tí nào, và lạm phát cũng chưa hề muốn giảm.

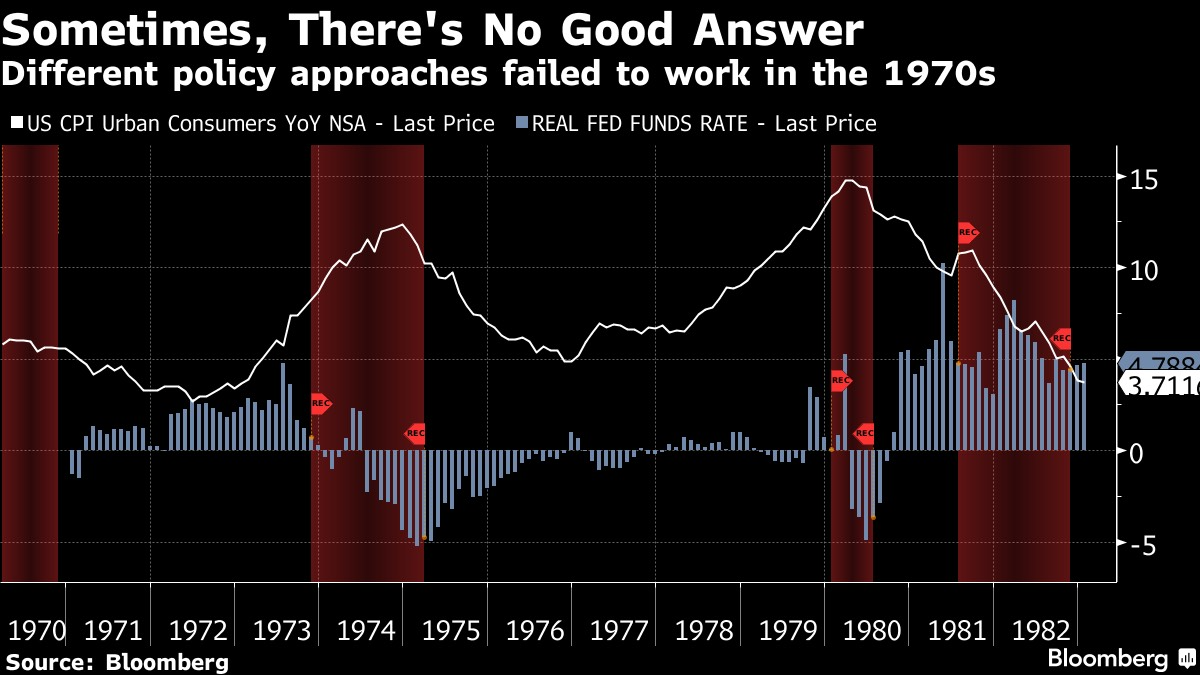

Giá hàng hóa tăng do các lệnh trừng phạt lên Nga rõ ràng là một cú sốc với kinh tế toàn cầu, sau cú sốc đại dịch. Đến một lúc nào đó, nếu bạn đã trải qua những cú sốc này đủ lâu, chúng trở thành một kiểu bình thường mới. Nghe có vẻ giống những năm 1970 tại Mỹ nhỉ? Bạn không sai.

Đúng như võ sĩ boxing Mike Tyson từng nói, “ai cũng có kế hoạch cho đến khi ăn đấm vào mặt.” Hãy tưởng tượng những cú sốc đó như những cú đấm, và ta không có bài thuốc nào dễ dàng cả. Và tiếp tục câu chuyện “đi thật xa để trở về với những năm 1970,” giới hoạch định chính sách giờ lại phải đối phó với đợt gián đoạn nguồn cung dầu lớn thứ ba trong lịch sử, sau khởi nghĩa Iran năm 1978 và đợt cấm vận năm 1973.

Không có chính sách tiền tệ nào có thể giảm thiểu ảnh hưởng của cú sốc này. Fed vẫn giữ lãi suất dương trong năm 1973, nhưng lạm phát vẫn tăng khi kinh tế rơi vào suy thoái. Vào giai đoạn 1978-1979, Fed đã thử đưa lãi suất về gần 0. Và kết quả là, lạm phát tăng lên… 15%. Cuối cùng, đến thời chủ tịch Paul Volcker, lãi suất đã phải tăng lên tới tận 20% vào năm 1981, đưa kinh tế vào suy thoái.

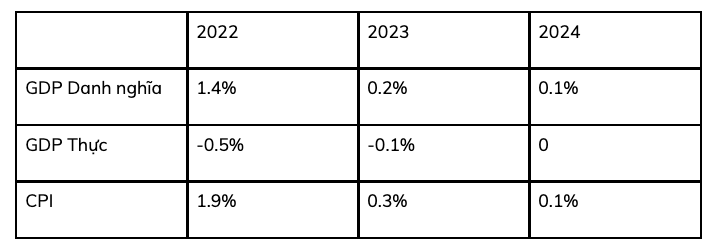

Việc ECB điều chỉnh dự báo tăng trưởng cho thấy câu hỏi hóc búa của các nhà hoạch định chính sách, và sự khó khăn khi phải đối mặt với nền kinh tế và giới đầu tư. Triển vọng GDP danh nghĩa đều đang cao hơn, nhưng phải đánh đổi rất nhiều. Có thể thấy ở bảng sau, với CPI công GDP thực để có được GDP danh nghĩa:

Trong buổi họp báo, chủ tịch ECB Christine Lagarde nhấn mạnh về mức độ khó đoán cao, yêu cầu linh hoạt chính sách. Chủ tịch Fed Jerome Powell cũng có ý kiến tương tự. Sẽ có nhiều biến động với kỳ vọng chính sách hơn quá khứ rất nhiều. Và lần đầu tiên trong nhiều năm nay, biến động này rất có thể sẽ hai chiều, cả thắt chặt và nới lỏng, thay vì chỉ có nới lỏng.

Liệu các nhà hoạch định chính sách có lặp lại sai lầm những năm 1970 - cứ dùng chính sách bừa bãi và xem nó ra sao? Lúc này, tình hình có thể sẽ trái ngược với nửa thế kỷ trước - lãi suất thực vẫn sẽ rất thấp kể cả khi lãi suất danh nghĩa tăng, với hy vọng rằng lạm phát sẽ hạ nhiệt khi những cú sốc lắng xuống.

Với triển vọng chính sách hiện tại, có vẻ thị trường đang mong là cách này sẽ hiệu quả. Nhưng giới đầu tư nên nhớ lại câu nói của Mike Tyson. Suy cho cùng, cũng đâu có ai dám nhận sai như chủ tịch Powell, rằng đã hoãn bình thường hóa chính sách quá lâu?

Khó đoán cao cần linh hoạt cao, và phần bù rủi ro cao cho tài sản rủi ro. Để không bị ăn đấm vào mặt, hãy chơi thế thủ.

Bloomberg