Điều gì sẽ xảy ra nếu cổ phiếu trí tuệ nhân tạo sụp đổ?

Tùng Nguyễn, CFA, CMT

Economist

Chúng tôi nhận thấy chi phí tiềm ẩn đã tăng cao một cách đáng báo động.

Kể từ khi ChatGPT ra mắt vào năm 2022, giá trị thị trường chứng khoán Mỹ đã tăng 21 nghìn tỷ đô la. Chỉ mười công ty - bao gồm Amazon, Broadcom, Meta và Nvidia - chiếm 55% mức tăng trưởng. Tất cả đều đang tận hưởng sự nhiệt tình dành cho trí tuệ nhân tạo, và họ không phải là những công ty duy nhất. Trong nửa đầu năm, sự bùng nổ đầu tư vào CNTT đã đóng góp vào toàn bộ tăng trưởng GDP của Mỹ; tính đến nay, một phần ba số tiền đầu tư mạo hiểm của phương Tây đã được rót vào các công ty AI.

Thị trường này rất sôi động vì nhiều người tin rằng AI sẽ chuyển đổi nền kinh tế. Các nhà đầu tư tại Sequoia Capital, một công ty đầu tư mạo hiểm, gần đây đã lập luận rằng nó sẽ "lớn ngang ngửa, nếu không muốn nói là lớn hơn cả Cách mạng Công nghiệp". Trong một podcast năm ngoái, Gavin Baker của Atreides Management, một công ty quản lý tài sản, đã lập luận rằng những người nổi tiếng trong lĩnh vực AI không chỉ theo đuổi "hàng chục nghìn tỷ hay hàng trăm nghìn tỷ giá trị" mà công nghệ có thể mang lại cho công ty của họ - họ đang "trong cuộc đua tạo ra một vị thần kỹ thuật số". Niềm tin đó sẽ biện minh cho bất kỳ khoản chi tiêu nào.

Liệu AI có thực sự trở nên giống như thần thánh không? Có lẽ vậy, nhưng một báo cáo gần đây của UBS, một ngân hàng, cho thấy doanh thu tạo ra cho đến nay "rất đáng thất vọng". Theo ước tính của chúng tôi, tổng doanh thu từ công nghệ mà các công ty AI hàng đầu phương Tây hiện đang đạt 50 tỷ đô la mỗi năm. Mặc dù doanh thu này đang tăng nhanh, nhưng vẫn chưa bằng 2% khoản đầu tư 2.9 nghìn tỷ đô la vào các trung tâm dữ liệu mới trên toàn cầu mà Morgan Stanley, một ngân hàng khác, dự báo từ năm 2025 đến năm 2028 - một con số chưa bao gồm chi phí năng lượng. Trong khi đó, mức độ doanh thu chuyển thành lợi nhuận vẫn chưa rõ ràng. Một nghiên cứu gần đây của các nhà nghiên cứu tại Viện Công nghệ Massachusetts kết luận rằng 95% các tổ chức đang "không thu được lợi nhuận" từ các khoản đầu tư vào AI tạo sinh. Không có gì ngạc nhiên khi ngày càng nhiều người đặt câu hỏi liệu đầu tư vào AI có đang trở nên quá mức phi lý hay không. "Global Crossing đang quay trở lại", Praetorian Capital, một quỹ đầu cơ, ám chỉ đến một công ty đã đầu tư quá mức vào các sợi cáp quang xuyên lục địa trong thời đại dotcom. "Định giá trong lĩnh vực này thực sự đang nhấp nháy màu đỏ và không còn nhiều chỗ cho những thất vọng về dòng tiền", theo một báo cáo khác của UBS. Torsten Slok của Apollo, một công ty đầu tư tư nhân, đã lưu ý rằng cổ phiếu AI được định giá cao hơn cổ phiếu dotcom vào năm 1999. Ngay cả Sam Altman, ông chủ của OpenAI và là một trong những người truyền bá nhiệt thành nhất về AI, cũng đã gióng lên hồi chuông cảnh báo. "Liệu chúng ta có đang ở trong giai đoạn mà các nhà đầu tư nói chung đang quá phấn khích về AI không? Ý kiến của tôi là có."

Ông Altman và những người cùng quan điểm cũng đưa ra một quan điểm rộng hơn: bong bóng là điều bình thường khi các công nghệ mới xuất hiện. "Sự nhiệt tình với công nghệ luôn đi trước thực tế công nghệ", theo Michael Parekh, cựu chuyên gia phân tích tại Goldman Sachs, một ngân hàng khác. “Lịch sử cho chúng ta biết rằng các giai đoạn đổi mới công nghệ lớn thường đi kèm với bong bóng đầu cơ khi các nhà đầu tư phản ứng thái quá với những tiến bộ thực sự về năng suất”, một nghiên cứu được Ngân hàng Dự trữ Liên bang San Francisco công bố năm 2008 cho thấy. Một nghiên cứu học thuật năm 2018, xem xét 51 đổi mới từ năm 1825 đến năm 2000, tìm ra 37 đổi mới đi kèm với bong bóng.

Hầu hết đều không ngăn cản được các công nghệ thổi phồng chúng lan rộng khắp thế giới. Ở Anh, có hai bong bóng đường sắt lớn vào những năm 1840 và 1860; tuy nhiên, đất nước này vẫn có rất nhiều đường sắt. Các nhà đầu tư Mỹ đã phát cuồng vì các công ty đèn điện vào cuối những năm 1800 và mất rất nhiều tiền, nhưng ngày nay người Mỹ vẫn muốn nhìn thấy đèn điện vào ban đêm. AI cũng có thể sẽ đi theo xu hướng đó. Bong bóng đến rồi đi, nhưng Chúa Kỹ thuật số sẽ tồn tại vĩnh cửu.

Một vụ sụp đổ vẫn sẽ gây ra hậu quả lớn. Một bài học từ lịch sử là, khi bong bóng công nghệ vỡ, các công ty hàng đầu thường nhường chỗ cho các công ty mới nổi. “Các công ty chiếu sáng lớn nhất và thành công nhất đều trải qua sự thay đổi quyền kiểm soát khi dòng tiền trở thành vấn đề”, Alasdair Nairn đã viết trong “Engines That Move Markets”, một cuốn sách lịch sử cuối thế kỷ 19. Nhiều công ty thống trị những ngày đầu của ngành đường sắt, điện báo và điện thoại cũng nhanh chóng bị thay thế. Ai còn nhớ Vulcatron, từ bong bóng điện tử của Mỹ những năm 1960, hay Corning, một cái tên quen thuộc trong thời kỳ bùng nổ dotcom? Sẽ là một điều kỳ diệu nếu, trong khoảng một thập kỷ, tất cả các công ty công nghệ niêm yết “7 công ty tuyệt vời” và các công ty khởi nghiệp AI lớn nhất vẫn còn tồn tại.

Đối với xã hội nói chung, hậu quả của các cuộc khủng hoảng công nghệ rất khác nhau. Vỡ bong bóng điện tử của Mỹ những năm 1960 hầu như không ảnh hưởng đến nền kinh tế; nhưng vỡ bong bóng đường sắt vào những năm 1870 đã dẫn đến cuộc suy thoái dài nhất trong lịch sử Hoa Kỳ. Phân tích của chúng tôi về các bong bóng công nghệ trong quá khứ cho thấy bốn yếu tố quan trọng nhất: điểm bùng phát, điều gì khởi động sự bùng nổ, bản chất của vốn đầu tư và ai chịu tổn thất.

Hãy xem xét điểm bùng phát trước. Trong cuốn sách "Boom and Bust", William Quinn và John Turner, hai nhà sử học kinh tế, đã phân biệt giữa điểm bùng phát chính trị và công nghệ. Bong bóng do các chính trị gia tạo ra - chẳng hạn bằng cách thay đổi quy định hoặc thuế - gây ra nhiều thiệt hại hơn so với bong bóng do công nghệ mới thổi phồng. Những điểm bùng phát chính trị khuyến khích các nhà đầu tư di chuyển theo bầy đàn. Thuế tài sản dễ dãi, lãi suất thấp và tự do hóa tài chính đã dẫn đến một bong bóng tài sản khổng lồ ở Nhật Bản vào cuối những năm 1980. Trong nhiều thập kỷ sau khi bong bóng này vỡ, nền kinh tế Nhật Bản vẫn trì trệ. Ngược lại, những tia lửa công nghệ gây ra ít thiệt hại hơn: không có sự suy thoái kéo dài nào sau cơn sốt dotcom.

Quy mô và độ bền của đầu tư vốn cũng rất quan trọng. Vào những năm 1840 ở Anh, các doanh nhân thực sự phát cuồng vì đường sắt. Từ năm 1844 đến năm 1847, đầu tư tăng từ 5% lên 13% GDP của Anh. Đầu tư giảm một nửa khi bong bóng vỡ - và tỷ lệ thất nghiệp ở Anh tăng gấp đôi.

Sau đó là cách thức triển khai vốn. Phần lớn chi phí vốn của các công ty điện tử Nhật Bản trong những năm 1980 cuối cùng không mang lại chức năng hữu ích nào. Ngược lại, bong bóng có thể mang lại lợi ích cho xã hội nếu chúng tạo ra các tài sản bền vững. Cơn sốt đường sắt đã xây dựng nên xương sống cho mạng lưới đường sắt của Anh, ngay cả khi lợi nhuận mất rất nhiều thời gian mới đạt được. Hàng chục triệu dặm cáp quang được lắp đặt trên khắp nước Mỹ vào cuối những năm 1990 lớn hơn nhiều so với nhu cầu internet vào thời điểm đó. Nhưng trong những năm gần đây, nó đã tạo điều kiện thuận lợi cho các dịch vụ dữ liệu chuyên sâu như phát sóng trực tuyến và gọi video.

Yếu tố cuối cùng quyết định mức độ nghiêm trọng của một vụ sụp đổ là ai phải chịu tổn thất. Khi nhiều nhà đầu tư cá nhân, mỗi người chịu một khoản lỗ nhỏ, thiệt hại kinh tế sẽ bị hạn chế. Đây là điều đã xảy ra sau thời kỳ bùng nổ điện tử và dotcom của Mỹ. Ngược lại, trong bối cảnh đường sắt Anh sụp đổ vào những năm 1860, các khoản lỗ tập trung vào các ngân hàng, dẫn đến rất nhiều khoản nợ xấu. Sau đó, họ cắt giảm các khoản vay mới, làm trầm trọng thêm cuộc suy thoái.

Biểu đồ: The Economist

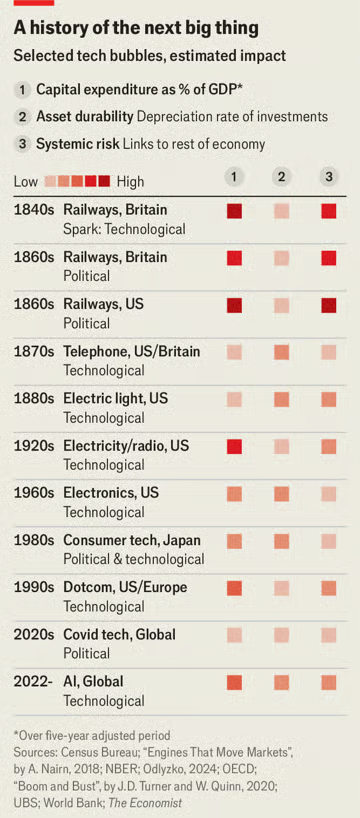

AI có thể đứng ở đâu trong bộ sưu tập những kẻ bất hảo này? Để đánh giá điều này, chúng tôi đã chọn mười bong bóng lịch sử và đánh giá chúng dựa trên các yếu tố bao gồm điểm bùng phát, chi phí vốn tích lũy, độ bền của chi phí vốn và nhóm nhà đầu tư (xem biểu đồ). Theo ước tính sơ bộ của chúng tôi, bong bóng AI tiềm năng chỉ đứng sau ba vụ sụp đổ đường sắt khổng lồ của thế kỷ 19.

Ngọn lửa bùng nổ AI đến từ công nghệ, nhưng các chính trị gia đang đổ thêm dầu vào lửa. Một bài báo có tựa đề "Sự chú ý là tất cả những gì bạn cần" đã được xuất bản vào năm 2017. OpenAI đã phát hành ChatGPT vào năm 2022. Những phát triển này không liên quan gì đến chính trị. Tuy nhiên, gần đây, các chính phủ đã bắt đầu ủng hộ những người tiên phong trong lĩnh vực AI của họ. Nước Mỹ, dưới thời Donald Trump, đã hứa sẽ cắt giảm quy định và hỗ trợ cung cấp cơ sở hạ tầng cũng như nguồn nhân lực cần thiết để đạt được "sự thống trị toàn cầu". Chính phủ các nước vùng Vịnh đang đổ hàng nghìn tỷ đô la vào đầu tư AI.

Biểu đồ: The Economist

Bản chất của chi phí vốn (capex) của AI cũng đáng lo ngại. Hiện tại, khoản đầu tư này có vẻ khá khiêm tốn so với tiêu chuẩn lịch sử. Theo ước tính hào phóng nhất của chúng tôi, các công ty AI của Mỹ đã đầu tư 3-4% GDP hiện tại của Mỹ trong bốn năm qua (xem biểu đồ). Đầu tư vào đường sắt của Anh trong những năm 1840 vào khoảng 15-20% GDP. Nhưng nếu dự báo về việc xây dựng trung tâm dữ liệu là chính xác, điều đó sẽ thay đổi. Hơn nữa, một tỷ lệ lớn bất thường của vốn đầu tư đang được dành cho các tài sản mất giá nhanh chóng. Các chip tiên tiến của Nvidia sẽ trông cồng kềnh trong vài năm tới. Chúng tôi ước tính rằng tài sản của các công ty công nghệ Mỹ trung bình chỉ có thời hạn sử dụng là chín năm, so với 15 năm đối với tài sản viễn thông vào những năm 1990.

Câu hỏi cuối cùng là ai sẽ chịu thiệt hại từ một cuộc khủng hoảng. Morgan Stanley ước tính gần một nửa trong số 2.9 nghìn tỷ đô la chi phí vốn đầu tư trung tâm dữ liệu sắp tới sẽ đến từ dòng tiền của các công ty công nghệ khổng lồ. Các công ty này có thể vay thêm rất nhiều để tài trợ cho các khoản đầu tư của họ nếu họ muốn, vì họ có rất ít nợ hiện có. Họ chiếm khoảng một phần năm giá trị thị trường của chỉ số S&P 500, nhưng với tư cách là người đi vay, họ chỉ chiếm 2% thị trường trái phiếu đầu tư. Bảng cân đối kế toán của họ trông rất vững chắc.

Các nhà đầu tư lớn khác có thể là các công ty bảo hiểm, chương trình lương hưu, quỹ đầu tư quốc gia và các gia đình giàu có. Vào tháng 8, PIMCO, một nhà đầu tư trái phiếu lớn, và Blue Owl, một công ty tín dụng tư nhân, đã tài trợ cho dự án mở rộng trung tâm dữ liệu trị giá 29 tỷ đô la của Meta tại Louisiana. Nếu giá trị của tất cả các khoản đầu tư vào AI về 0, những nhà đầu tư này sẽ chịu thiệt hại, nhưng khó có thể làm sụp đổ hệ thống tài chính. Vì các ngân hàng Mỹ không tự mình tài trợ phần lớn cho sự bùng nổ AI, nên việc đầu tư của họ chủ yếu là gián tiếp, thông qua các tổ chức cho vay phi ngân hàng.

Biểu đồ: The Economist

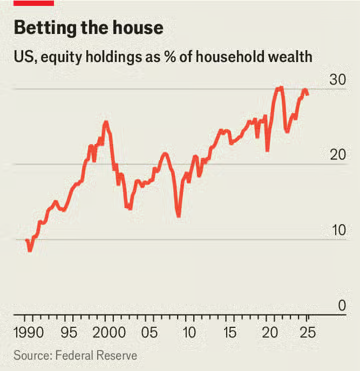

Tuy nhiên, ở một khía cạnh khác, nền kinh tế Mỹ đang ở một vị thế độc nhất vô nhị trong lịch sử: mức độ đầu tư của cá nhân với thị trường chứng khoán chưa bao giờ cao đến vậy. Quyền sở hữu cổ phiếu chiếm khoảng 30% giá trị tài sản ròng của các hộ gia đình Mỹ (xem biểu đồ), so với 26% vào đầu năm 2000, thời kỳ đỉnh cao của bong bóng dotcom. Quyền sở hữu này tập trung ở giới nhà giàu, những người có chi tiêu thúc đẩy tăng trưởng kinh tế gần đây. Theo Oxford Economics, một công ty tư vấn, chi tiêu tiêu dùng tăng và giảm khoảng 14 xu cho mỗi dollar thay đổi về tài sản tài chính. Những thay đổi này, đến lượt nó, phụ thuộc hơn bao giờ hết vào một vài công ty khổng lồ mà triển vọng sẽ được định hình bởi AI.

Trong năm qua, lời hứa về cuộc cách mạng công nghệ đã là một sự đánh lạc hướng đáng hoan nghênh khỏi thực tế đen tối của các thể chế yếu kém của Mỹ, các rào cản thương mại ngày càng gia tăng và nợ công khổng lồ. Nếu Chúa Kỹ thuật số không xuất hiện, sự sụp đổ sẽ vô cùng tàn khốc.

The Economist