Đồng AUD dẫn đầu thị trường ngoại hối nhờ đà tăng của chứng khoán Trung Quốc, USD chờ dữ liệu PCE

Diệu Linh

Junior Editor

Đồng AUD và NZD đang là những đồng tiền tăng mạnh nhất trên thị trường ngoại hối hôm nay, được hỗ trợ bởi đà bứt phá của chứng khoán Trung Quốc. Với việc thị trường nội địa hướng đến mức tăng hàng tháng lớn nhất trong gần một năm, tâm lý rủi ro lan tỏa sang các đồng tiền khu vực, mang lại động lực mới cho cả AUD và NZD.

Tổng quan thị trường

Đồng AUD và NZD đang là những đồng tiền tăng mạnh nhất trên thị trường ngoại hối hôm nay, được hỗ trợ bởi đà bứt phá của chứng khoán Trung Quốc. Với việc thị trường nội địa hướng đến mức tăng hàng tháng lớn nhất trong gần một năm, tâm lý rủi ro lan tỏa sang các đồng tiền khu vực, mang lại động lực mới cho cả AUD và NZD.

Tuy vậy, vẫn còn sự hoài nghi về tính bền vững của đà tăng chứng khoán. Phần lớn tài sản của hộ gia đình Trung Quốc gắn với bất động sản – lĩnh vực vẫn còn yếu – cho thấy giá cổ phiếu tăng có thể sẽ không tạo ra nhiều lực đẩy cho tiêu dùng. Dù vậy, ở thời điểm hiện tại, thị trường vẫn đón nhận tâm lý tích cực, giúp AUD và NZD hưởng lợi.

Đồng USD giao dịch trầm lắng hơn, thiếu xu hướng rõ ràng khi nhà đầu tư chờ dữ liệu PCE tháng 7, thước đo lạm phát ưa thích của Fed. PCE lõi được dự báo tăng nhẹ lên 2.9% so với cùng kỳ, trong khi chi tiêu cá nhân dự kiến tăng 0.5% so với tháng trước.

Chi tiêu có thể là yếu tố tác động mạnh hơn đến thị trường. Nếu chi tiêu gây bất ngờ theo hướng giảm, điều đó có thể cho thấy dấu hiệu sớm của sự suy yếu tiêu dùng, ngay cả trước khi thuế quan tăng thêm trong tháng 8 làm nặng gánh chi tiêu hộ gia đình. Kịch bản này sẽ củng cố khả năng Fed bắt đầu cắt giảm lãi suất trong tháng 9, điều vốn đã được thị trường kỳ vọng rộng rãi.

Thống đốc Fed Christopher Waller, một trong những thành viên có quan điểm dovish, cho rằng lãi suất cần sớm trở về mức trung lập quanh 3%. Ông nhấn mạnh tốc độ cắt giảm sẽ phụ thuộc vào diễn biến dữ liệu kinh tế.

Về hiệu suất hàng tuần, AUD đang dẫn đầu, theo sau là CAD và NZD. Đồng EUR là yếu nhất, kế đến là GBP và CHF, trong khi USD và JPY đứng giữa. Thị trường ngoại hối phân hóa khá rõ: các đồng tiền hàng hóa mạnh, đồng tiền châu Âu yếu, còn USD và JPY diễn biến trung tính.

Tại châu Á, Nikkei giảm -0.19%. Hang Seng (HSI) tăng 0.94%. Shanghai SSE tăng 0.43%. Straits Times Singapore tăng 0.39%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm giảm -0.007 xuống 1.612. Đêm qua, Dow Jones tăng 0.16%, S&P 500 tăng 0.32%, NASDAQ tăng 0.53%. Lợi suất TPCP Mỹ 10 năm giảm -0.031 xuống 4.207.

Waller của Fed: Thời điểm bắt đầu cắt giảm vào tháng 9, mục tiêu trung lập quanh 3%

Thống đốc Christopher Waller cho biết ông ủng hộ việc cắt giảm 25bps tại cuộc họp FOMC ngày 16–17/9, cảnh báo rằng chờ thêm bằng chứng suy yếu trên thị trường lao động sẽ khiến Fed có nguy cơ “tụt lại phía sau.” Ông cho rằng điều kiện hiện tại đã đủ để hành động ngay, nhằm đưa chính sách tiến dần về mức trung lập.

Waller định vị mức trung lập quanh 3%, thấp hơn khoảng 125–150bps so với hiện tại. Dù chưa tin rằng Fed đã chậm trễ, ông nhấn mạnh việc phát tín hiệu về lộ trình trở về trung lập là cách trấn an thị trường rằng Fed sẽ không để chính sách duy trì quá thắt chặt trong thời gian dài.

Ông dự báo sẽ có thêm nới lỏng trong 3–6 tháng tới, “và tốc độ cắt giảm sẽ được quyết định bởi dữ liệu sắp tới.” Waller để ngỏ khả năng đó có thể là “một chuỗi cắt giảm liên tục” hoặc điều chỉnh từ từ với các khoảng dừng. Dù theo cách nào, ông nhấn mạnh chính sách cần tiến vững chắc về mức trung lập. “Chỉ còn là câu hỏi chúng ta đi nhanh đến mức nào,” ông nói thêm.

Lập trường này phản ánh quan điểm bất đồng của ông tại cuộc họp ngày 30/7 cùng Thống đốc Michelle Bowman. Cả hai khi đó đều cho rằng tín hiệu suy yếu của thị trường lao động là đủ cơ sở để bắt đầu nới lỏng sớm hơn.

CPI lõi Tokyo giảm còn 2.5% yoy, lạm phát thực phẩm vẫn dai dẳng

CPI Tokyo của Nhật Bản giảm tốc trong tháng 8 khi trợ cấp nhiên liệu của chính phủ kéo chi phí tiện ích xuống, nhưng lạm phát thực phẩm dai dẳng vẫn giữ áp lực giá cơ bản ở mức cao. CPI lõi (loại trừ thực phẩm tươi sống) giảm xuống 2.5% yoy từ 2.9%, thấp hơn mức dự báo 2.6%. CPI toàn phần cũng hạ xuống 2.6% yoy, trong khi thước đo hẹp hơn (loại trừ cả thực phẩm và năng lượng) giảm còn 3.0% yoy từ 3.1%.

Tuy nhiên, lạm phát thực phẩm vẫn bám trụ. Giá gạo, hạt cà phê và các mặt hàng tiêu dùng khác giữ chỉ số CPI thực phẩm (không gồm thực phẩm tươi sống) ở mức 7.4% yoy, không đổi so với tháng trước, phản ánh áp lực lớn lên chi tiêu hộ gia đình.

Về hoạt động kinh tế, sản xuất công nghiệp tháng 7 giảm -1.6% mom, tệ hơn dự báo -1.0% mom, do sản lượng ô tô giảm mạnh -6.7% mom. Các nhà sản xuất kỳ vọng phục hồi 2.8% mom trong tháng 8, trước khi giảm nhẹ -0.3% mom vào tháng 9.

Bán lẻ gây thất vọng khi chỉ tăng 0.3% yoy, thấp hơn nhiều so với kỳ vọng 1.8%. Điểm sáng là thị trường lao động, với tỷ lệ thất nghiệp giảm từ 2.5% xuống 2.3%, thấp nhất kể từ tháng 12/2019.

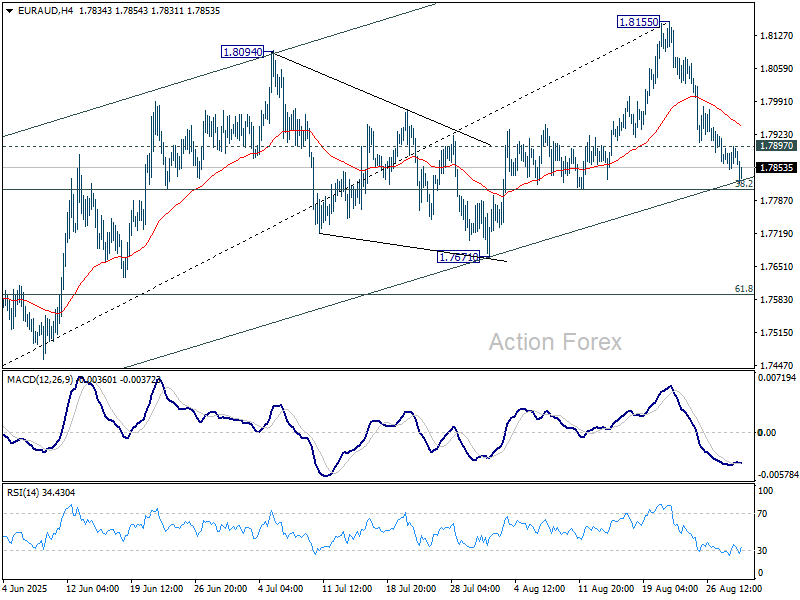

Triển vọng EUR/AUD trong ngày

Các mức pivot trong ngày: (S1) 1.7859; (P) 1.7879; (R1) 1.7906; …

Đà giảm từ đỉnh ngắn hạn 1.8155 của EUR/AUD tiếp diễn hôm nay, với thiên hướng trong ngày vẫn nghiêng về giảm. Nếu phá vỡ dứt khoát mốc Fibonacci 38.2% của nhịp 1.7245–1.8155 tại 1.7807, điều này sẽ xác nhận toàn bộ nhịp tăng từ 1.7245 đã kết thúc. Khi đó, mô hình điều chỉnh từ đỉnh 1.8554 sẽ bước sang nhịp giảm thứ ba. Khả năng giảm sâu hơn xuống mốc Fibonacci 61.8% tại 1.7593. Ngược lại, vượt 1.7897 (kháng cự nhỏ) sẽ đưa thiên hướng ngắn hạn về trạng thái trung lập.

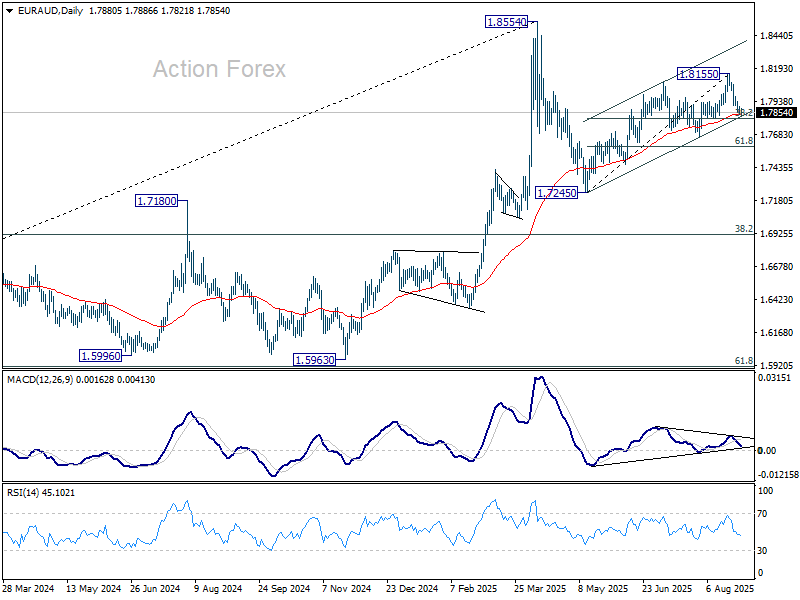

Trong bức tranh lớn hơn, biến động giá từ đỉnh trung hạn 1.8554 được xem là một mô hình điều chỉnh. Mô hình này có thể còn kéo dài với thêm một nhịp giảm nữa. Tuy nhiên, ngay cả trong kịch bản đó, đà giảm dự kiến sẽ được giới hạn quanh mốc Fibonacci 38.2% của nhịp 1.4281 (đáy năm 2022) đến 1.8554 tại 1.6922, để rồi từ đó bật tăng trở lại. Xu hướng tăng từ 1.4281 được kỳ vọng sẽ tiếp tục ở giai đoạn sau.

Action Forex