JPY phục hồi từ đáy 7 tháng trước thềm cuộc họp BOJ

Lê Nhật Thanh

Junior Analyst

USDJPY suy yếu sau khi chạm đỉnh 7 tháng, khi các trader đánh giá sự suy yếu của lợi suất trái phiếu của Mỹ cùng với kỳ vọng Ngân hàng Trung ương Nhật Bản giữ nguyên chính sách trong cuộc họp vào thứ Sáu.

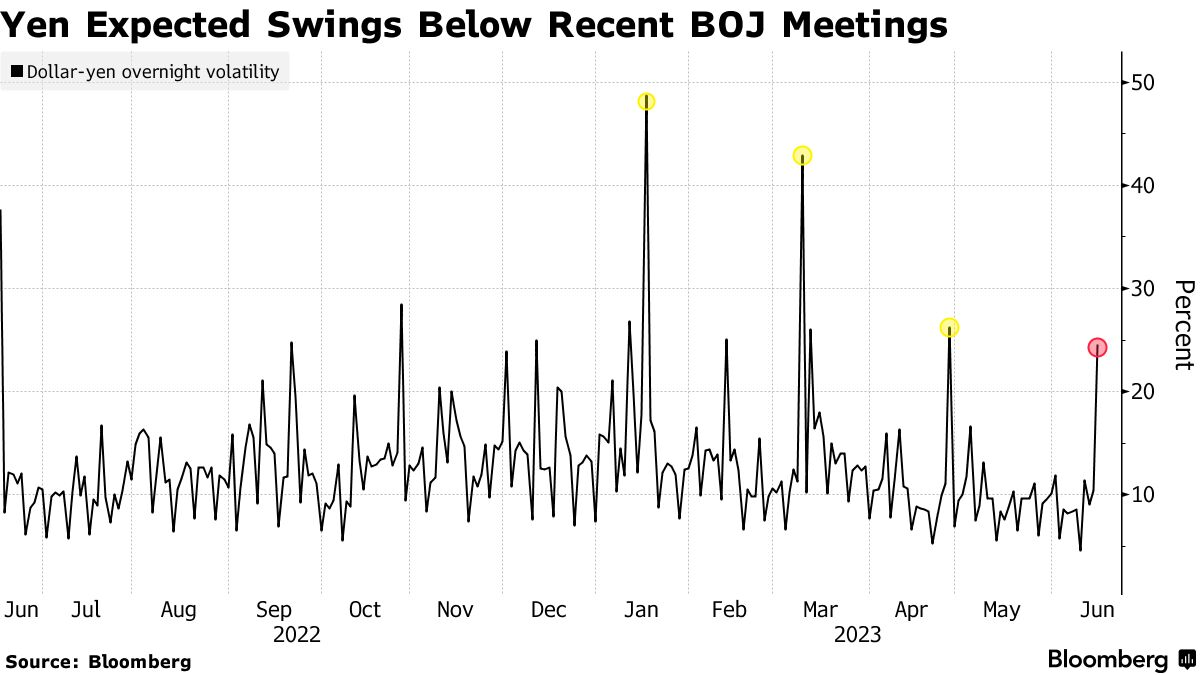

USDJPY giảm mạnh xuống 140.20 vào đầu phiên Á, sau khi tăng lên mức 141.50 vào thứ Năm. Mức biến động ngụ ý của JPY đóng cửa dưới mức thường thấy trước các cuộc họp ngân hàng trung ương trong năm nay.

Lợi suất trái phiếu kho bạc đồng loạt giảm trên khắp các kỳ hạn vào thứ Năm, khiến USD chịu áp lực và cho phép JPY có chút dư địa hồi phục. Nhưng hầu hết các nhà kinh tế được Bloomberg khảo sát đều cho rằng BOJ sẽ không thay đổi chính sách siêu nới lỏng của mình vào thứ Sáu, khiến đồng yên tiếp tục suy yếu.

Nhà kinh tế Joseph Capurso của Ngân hàng Commonwealth Bank of Australia cho biết trong một ghi chú: “Chúng tôi kỳ vọng không có sự thay đổi nào trong chính sách tiền tệ và các nhà giao dịch cũng không kỳ vọng có thay đổi. Do đó, USDJPY và AUDJPY có thể không biến động nhiều trong ngày hôm nay.”

Gần đây, JPY đã chịu áp lực bán mạnh khi tỷ giá yên nhật so với các đồng tiền G-10 khác đều giảm trong tháng 6. Nguyên nhân chính đến từ sự phân kỳ rõ rệt giữa BOJ ôn hòa với các ngân hàng trung ương diều hâu như Fed và ECB. EURCHF gần đây đã chạm đỉnh 15 năm, USD/JPY cũng vượt đỉnh tháng trước khiến quan chức hàng đầu của Nhật Masato Kanda phải lên tiếng rằng chính phủ sẽ hành động nếu cần.

Năm ngoái, việc USDJPY tăng lên 146 đã khiến Nhật Bản can thiệp hỗ trợ nội tệ lần đầu tiên kể từ năm 1998, dù trong suốt thời gian JPY giảm, Nhật Bản đã đưa ra nhiều cảnh báo về việc can thiệp. Đồng Yên đã giảm hơn 6% trong năm nay.

Theo Marito Ueda, trưởng bộ phận nghiên cứu thị trường tại SBI Liquidity Market, "lý do duy nhất để long JPY có thể là sự can thiệp. Ngưỡng thực tế để chính phủ Nhật Bản hành động có thể là trên 145. Giọng điệu về việc can thiệp vẫn giữ nguyên và thực tế điều này không có khả năng xảy ra trong thời điểm hiện tại.”

Bloomberg