Khẩu vị rủi ro tích cực thúc đẩy cặp AUD/USD, JPY và CHF chịu áp lực

Diệu Linh

Junior Editor

Các nhà đầu tư châu Á khởi đầu tuần với tín hiệu tích cực, khi cổ phiếu tăng sau khi Chủ Tịch Fed Jerome Powell phát đi thông điệp Dovish tại Jackson Hole. Mức tăng mạnh nhất ghi nhận tại Hong Kong, mặc dù hầu hết các thị trường khu vực đều có động lực đi lên, phản ánh niềm tin rằng Fed dường như sẵn sàng nới lỏng sớm.

Tổng quan thị trường

Các nhà đầu tư châu Á khởi đầu tuần với tín hiệu tích cực, khi cổ phiếu tăng sau khi Chủ Tịch Fed Jerome Powell phát đi thông điệp Dovish tại Jackson Hole. Mức tăng mạnh nhất ghi nhận tại Hong Kong, mặc dù hầu hết các thị trường khu vực đều có động lực đi lên, phản ánh niềm tin rằng Fed dường như sẵn sàng nới lỏng sớm.

Tuy nhiên, kỳ vọng thị trường về cơ bản đã quay trở lại mức trước biến động tuần trước. Hợp đồng tương lai Fed Funds hiện định giá khoảng 87% xác suất cắt giảm lãi suất vào tháng 9. Khả năng tiếp theo trong tháng 10 chỉ ở mức 42%, trong khi tháng 12 được xem là có hơn 80% cơ hội giảm thêm.

Tổng hợp lại, các nhà giao dịch hiện thấy khả năng cao có hai lần cắt giảm lãi suất trong năm nay—đúng như kịch bản đã vạch ra trong biểu đồ Dot Plot của Fed tháng 6. Theo nghĩa này, bài phát biểu của Powell không thay đổi đáng kể triển vọng, nhưng đã khôi phục niềm tin rằng ngân hàng trung ương vẫn phù hợp với các dự báo của chính họ.

Trong giao dịch tiền tệ, khẩu vị rủi ro rõ ràng là tích cực. AUD dẫn đầu NZD và CAD đi lên, trong khi các đồng trú ẩn truyền thống—CHF và JPY—chịu áp lực, tiếp theo là EUR. GBP và USD giao dịch ổn định.

Sắp tới, lịch dữ liệu tuần này khá nhẹ. Lạm phát PCE của Mỹ, CPI Tokyo của Nhật và các báo cáo giá khác sẽ cung cấp một số định hướng nhưng khó có khả năng thay đổi kỳ vọng tháng 9. Thử thách thực sự sẽ đến tuần sau, khi báo cáo Việc Làm Phi Nông Nghiệp Mỹ được công bố, cùng với CPI ngày 11/9, là những yếu tố quan trọng để Fed quyết định tại cuộc họp 16–17/9. Cho đến lúc đó, thị trường có thể tiếp tục giao dịch dựa trên tâm lý hơn là niềm tin mới.

Tại châu Á, Nikkei tăng 0.37%, HSI Hong Kong tăng 2.06%, Shanghai SSE tăng 0.95%, Strait Times Singapore tăng 0.17%. Lợi suất JGB 10 năm Nhật Bản đi ngang ở 1.619.

Lagarde cho rằng lao động nhập cư là trụ cột tăng trưởng Eurozone

Tại Jackson Hole vào thứ Bảy, Chủ Tịch ECB Christine Lagarde ca ngợi vai trò quan trọng của lao động nước ngoài trong việc hỗ trợ nền kinh tế Eurozone. Bà cho biết dòng lao động nhập cư đã giúp bù đắp giảm giờ làm và mức sống yếu, tạo sự ổn định trong giai đoạn tăng trưởng lương thực tế khiêm tốn.

Lagarde chỉ ra rằng dù lao động nước ngoài chỉ chiếm 9% lực lượng lao động khu vực năm 2022, họ đã đóng góp một nửa tăng trưởng trong ba năm trước đó. “Nếu không có đóng góp này, thị trường lao động có thể căng thẳng hơn và sản lượng thấp hơn,” bà nói thêm.

Bailey của BoE cảnh báo tỷ lệ tham gia lao động giảm Là “Câu chuyện buồn” của nước Anh

Thống đốc BoE Andrew Bailey cảnh báo tại Jackson Hole rằng Anh đang đối mặt “thách thức cấp bách” với tăng trưởng yếu cộng thêm tỷ lệ tham gia lao động giảm. Ông nhấn mạnh với nhân khẩu học già hóa khó đảo ngược, tăng năng suất trở thành ưu tiên để bù đắp lực kéo cấu trúc kinh tế.

Bailey cho biết BoE đã chuyển trọng tâm từ xu hướng thất nghiệp dài hạn sang tỷ lệ tham gia, lưu ý rằng tỷ lệ người trong độ tuổi lao động tham gia thị trường vẫn thấp hơn trước đại dịch, khác với hầu hết nền kinh tế phát triển. Ông gọi đây là “câu chuyện khá buồn cho Anh,” khi giảm tham gia khiến Anh đứng cuối bảng xếp hạng toàn cầu. Yếu tố này cũng tác động đến lo ngại lạm phát, với một số nhà hoạch định sợ rằng nguồn cung lao động hạn chế là một lý do khiến lạm phát Anh tháng 7 vẫn cao 3.8%, đứng đầu G7.

BoJ: Tình trạng thiếu người lao động duy trì áp lực tăng lương

Thống đốc BoJ Kazuo Ueda cho biết thiếu hụt lao động tại Nhật đang trở thành “một trong những vấn đề kinh tế cấp bách nhất.” Ông nhấn mạnh tăng trưởng lương, trước đây tập trung vào doanh nghiệp lớn, nay lan sang các công ty nhỏ.

Ueda nói nếu không có cú sốc cầu lớn, “thị trường lao động dự kiến tiếp tục thắt chặt và tạo áp lực tăng lương.” Ông lưu ý các biến động dân số từ những năm 1980 đang gây ra “thiếu hụt lao động nghiêm trọng và áp lực tăng lương bền vững.”

Các thay đổi này buộc nền kinh tế điều chỉnh từ phía cung, bao gồm tăng tỷ lệ tham gia, di động lao động cao hơn và thay thế lao động bằng vốn. BoJ sẽ “tiếp tục theo dõi sát sao và đưa đánh giá điều kiện cung vào chính sách tiền tệ.”

Ethereum mất đà tăng, nguy cơ không phá được ngưỡng 5,000 kèm theo rủi ro điều chỉnh

Ethereum tăng lên gần 4,900 cuối tuần nhưng không giữ được đà tăng, chưa vượt được ngưỡng tâm lý 5,000. Trong khi ETH vượt Bitcoin trong vài tuần gần đây, tín hiệu động lượng cho thấy Ethereum có thể đang kiệt sức.

Lịch sử cho thấy các đợt tăng cuối tuần lớn thường điều chỉnh khi thanh khoản trở lại đầu tuần. Động lực này, cùng tín hiệu quá mua, khiến Ethereum dễ chịu áp lực điều chỉnh ngắn hạn.

Về kỹ thuật, dù không loại trừ tăng thêm, phân kỳ giảm trên MACD 4H cho thấy đỉnh ngắn hạn Ethereum nhiều khả năng bị chặn quanh Fibonacci 200% từ 1,382.55–2,879.27 từ 2,110.58 tại 5,104.02. Khu vực 5,000–5,100 là kháng cự mạnh.

Phía giảm, phá vững EMA 55 4H (hiện 4,508.16) xác nhận đỉnh ngắn hạn. Ethereum sau đó có thể điều chỉnh từ 2,110.58 (cân nhắc là nhịp thứ ba của xu hướng tăng từ 1,382.55) xuống 4,060.93, hoặc thấp hơn EMA 55 D (3,806.63) trước khi tiếp tục nhịp tăng cuối cùng.

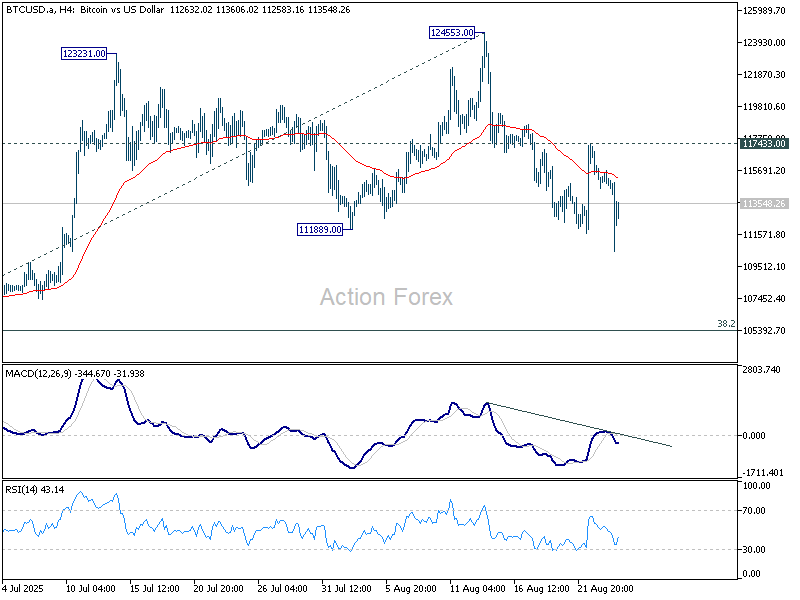

Bitcoin, phá ngưỡng 111,889, cho thấy đang điều chỉnh từ 74,373. Triển vọng ngắn hạn vẫn thiên về giảm nếu giữ được ngưỡng kháng cực 117,433. Đà điều chỉnh sâu hơn có thể đưa giá về về ngưỡng thoái lui Fibonacci 38.2% từ 74,373–124,553 tại 105,384.

Điều này hạn chế triển vọng ngắn hạn của thị trường crypto, BTC và ETH dễ bị chốt lời trước khi kiểm thử đỉnh mới mới sau này.

PCE Mỹ, CPI Tokyo và biên bản RBA định hướng thị trường tuần này

Tuần cuối cùng của tháng 8 lịch dữ liệu nhẹ, nhưng vẫn đủ để giữ chân thị trường trước các sự kiện quan trọng tháng 9. Dữ liệu lạm phát Mỹ, Nhật, Úc sẽ là trọng tâm, nhưng bước ngoặt thực sự là dữ liệu việc làm và CPI Mỹ công bố đầu tháng 9.

Tâm điểm Mỹ là lạm phát PCE tháng 7 ngày thứ Sáu. Đồng thuận dự báo PCE tổng hợp giữ 2.6% YoY, PCE cốt lõi nhích nhẹ 2.9% YoY. Thông thường, con số này gây chú ý, nhưng giọng dovish của Powell tại Jackson Hole làm giảm tác động của bất ngờ không đáng kể. Chỉ khi các chỉ số lệch mạnh thì niềm tin rằng cắt giảm tháng 9 là kịch bản cơ bản mới bị thách thức.

Yếu tố quyết định là dữ liệu đầu tháng 9. Nonfarm Payrolls ngày 5/9 và CPI 11/9 sẽ định hướng chính sách Fed tại cuộc họp 16–17/9. Dữ liệu tăng trưởng tuần này vẫn quan trọng, bao gồm chi tiêu cá nhân và đơn hàng hàng hóa lâu bền, phản ánh khả năng tiêu dùng và doanh nghiệp ứng phó với thuế quan Mỹ. Bất kỳ dấu hiệu căng thẳng nào cũng củng cố lập luận Fed nới lỏng.

CPI Tokyo thứ Sáu sẽ là tâm điểm khác. Lạm phát lõi dự kiến giảm 2.6% YoY, từ 2.9% YoY, đánh giá áp lực giá thực phẩm hạ nhiệt. Sản xuất công nghiệp và bán lẻ cũng quan trọng để đánh giá sức chống chịu tăng trưởng.

CPI hàng tháng Úc thứ Tư dự báo tăng 2.3% YoY từ 1.9% YoY tháng trước, chủ yếu do hiệu ứng của việc trợ giá điện giảm. Biên bản cuộc họp RBA tháng 8 cũng sẽ được phân tích, có thể xác nhận ngân hàng tạm thời không hành động tháng 9. Thị trường tiền tệ định giá xác suất dưới 1/3 cho cắt giảm 25 bps tháng 9, với tháng 11 khả thi hơn.

Dữ liệu châu Âu cũng ra, gồm khảo sát Ifo, GfK Đức và GDP Thụy Sĩ. Tuy nhiên, chủ đạo vẫn là kỳ vọng nới lỏng Mỹ, lộ trình lạm phát Nhật và quyết định kiên nhẫn của Úc.

Lịch kinh tế tuần này

- Thứ Hai: Bán lẻ New Zealand; Chỉ số Ifo Đức; Bán nhà mới Mỹ

- Thứ Ba: Biên bản RBA; Đơn hàng hàng hóa lâu bền Mỹ, Niềm tin tiêu dùng

- Thứ Tư: CPI hàng tháng Úc; GfK Đức

- Thứ Năm: Niềm tin doanh nghiệp ANZ New Zealand; GDP Thụy Sĩ; GDP Mỹ sửa đổi, Trợ cấp thất nghiệp, Nhà chờ bán

- Thứ Sáu: CPI Tokyo; Sản xuất công nghiệp, Bán lẻ; Bán lẻ, CPI sơ bộ, Giá nhập khẩu Đức; KOF Thụy Sĩ; GDP Canada; Thu nhập & chi tiêu cá nhân Mỹ, PCE, Cán cân hàng hóa, Chicago PMI

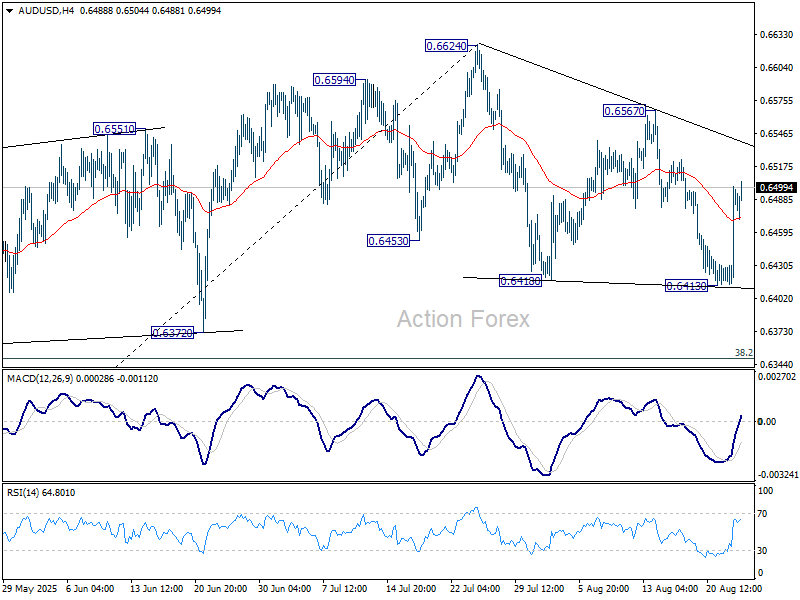

Triển vọng khung ngày AUD/USD

Các điểm pivot: (S1) 0.6438; (P) 0.6469; (R1) 0.6524

AUD/USD tiếp tục phục hồi từ 0.6413 nhưng vẫn dưới ngưỡng kháng cự 0.6567. Xu hướng khung ngày là trung lập. Mô hình điều chỉnh từ 0.6624 có thể kéo dài theo chiều ngang. Vượt 0.6567 xác nhận điều chỉnh đã kết thúc, kiểm thử lại 0.6624. GIá phá vỡ ngưỡng 0.6413 sẽ mở rộng điều chỉnh về ngưỡng thoái lui Fibonacci 38.2% từ 0.5913–0.6624 tại 0.6352.

Về dài hạn, chưa có dấu hiệu rõ ràng cho thấy nhịp giảm từ 0.8006 (đỉnh 2021) kết thúc. Nhịp hồi từ 0.5913 là nhịp điều chỉnh. Dù không loại trừ khả năng tăng mạnh, triển vọng vẫn là giảm nếu giữ được ngưỡng 0.6713 (38.2% từ 0.8006–0.5913). Tuy nhiên, điều kiện hội tụ tăng giá trên W MACD cho thấy rằng ngay cả khi giá rơi qua 0.5913, đà giảm sâu vẫn được giới hạn trên 0.5506 (đáy 2020).

Action Forex