Lạm phát ở Mỹ đang nóng, Fed bắt buộc phải giảm mua tài sản?

Tin Tức Tổng Hợp

feeder

Các chỉ số lạm phát của Mỹ đang thu hút sự chú ý của giới đầu tư ở Phố Wall và trên toàn cầu...

Các chỉ số lạm phát của Mỹ đang thu hút sự chú ý của giới đầu tư ở Phố Wall và trên toàn cầu, bởi độ nóng của giá cả ở nền kinh tế lớn nhất thế giới có thể tác động đến định hướng chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed), từ đó ảnh hưởng đến giá các tài sản.

Sau báo cáo chỉ số giá nhà sản xuất (PPI) công bố vào hôm thứ Sáu tuần trước, vào ngày thứ Ba (14/9), thị trường sẽ đón nhận báo cáo chỉ số giá tiêu dùng (PPI). Đây là số liệu kinh tế Mỹ quan trọng nhất được công bố trước cuộc họp chính sách tiền tệ định kỳ vào ngày 21-22/9 của Fed. Tại cuộc họp này, Fed được kỳ vọng sẽ đưa ra thêm chi tiết về kế hoạch cắt giảm chương trình mua tài sản, thậm chí chính thức công bố việc cắt giảm chương trình này.

|

“Nếu CPI nóng hơn dự báo, Fed có thể công bố cắt giảm chương trình mua tài sản ngay trong cuộc họp tháng 9 này, thay vì đợi đến tháng 11”. Peter Boockvar, Giám đốc đầu tư, Bleakley Advisory Group |

Việc Fed giảm mua tài sản sớm muộn gì cũng diễn ra, nhưng theo hãng tin CNBC, giới phân tích nói rằng lạm phát tăng tốc có thể khiến Fed phải cắt giảm chương trình mua tài sản với tốc độ nhanh hơn. Việc rút lại chương trình này sẽ là bước đi lớn đầu tiên của Fed trong việc thu hồi chính sách tiền tệ siêu lỏng lẻo đã được triển khai một năm rưỡi qua để hỗ trợ nền kinh tế Mỹ vượt qua đại dịch Covid-19.

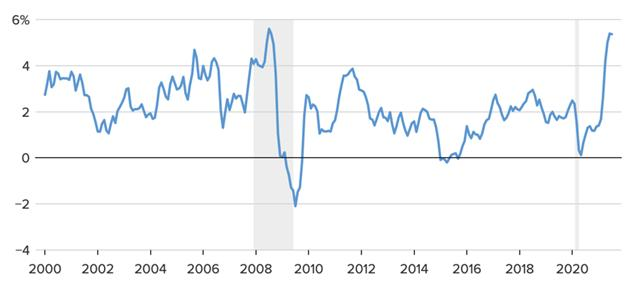

PPI tháng 8 tăng 8,3% so với cùng kỳ năm ngoái, mức tăng hàng năm mạnh nhất kể từ khi số liệu này bắt đầu được lưu hồ sơ vào tháng 11/2010.

Theo dự báo, CPI tháng 8 của Mỹ tăng 5,3% so với cùng kỳ năm ngoái.

“Nếu CPI nóng hơn dự báo, Fed có thể công bố cắt giảm chương trình mua tài sản ngay trong cuộc họp tháng 9 này, thay vì đợi đến tháng 11”, Giám đốc đầu tư Peter Boockvar của Bleakley Advisory Group nói với hãng tin CNBC.

Giới phân tích hiện nghiêng về khả năng Fed chính thức công bố cắt giảm chương trình mua tài sản vào tháng 11 hoặc 12. Tuy nhiên, khả năng Fed đưa ra công bố này trong cuộc họp tháng 9 cũng không hoàn toàn bị loại trừ, dù khả năng này đã giảm nhiều sau khi báo cáo việc làm tháng 8 cho thấy sự giảm tốc của thị trường lao động Mỹ. Trong tháng 8, khu vực phi nông nghiệp của Mỹ chỉ có 235.000 công việc mới, ít hơn khoảng 500.000 công việc so với dự báo.

“Xu hướng gần đây là lạm phát luôn cao hơn dự báo. Tôi nghĩ nếu điều này lặp lại, mọi người sẽ dần tin rằng lạm phát cao sẽ kéo dài chứ không phải là chuyện nhất thời. Fed sẽ phải đẩy nhanh thời điểm cắt giảm chương trình mua tài sản, thậm chí là tăng lãi suất”, Giám đốc đầu tư David Donabedian của CIBC nhận định.

Việc Fed đẩy nhanh thắt chặt chính sách tiền tệ có thể gây bất lợi cho hầu hết các tài sản, từ chứng khoán, dầu thô, trái phiếu cho tới vàng.

Một rủi ro đối với kinh tế Mỹ ở thời điểm hiện nay là lạm phát cao và người tiêu dùng cắt giảm chi tiêu. Điều này đặt ra khả năng xảy ra tình trạng “stagflation” (lạm phát cao kết hợp với tăng trưởng trì trệ). Mối lo này đã gia tăng, thể hiện qua việc giới phân tích cắt giảm dự báo tăng trưởng kinh tế quý 3 còn hơn 5%, từ mức trên 6% đưa ra trước đó. Nhưng đây có thể chỉ là vấn đề ngắn hạn.

“Tôi nghiêng nhiều hơn về lạm phát hơn là sự trì trệ tăng trưởng. Tôi cho rằng nền kinh tế Mỹ sẽ tăng trưởng tốt cho tới ít nhất cuối năm sau”, ông Donabedian nói. Ông cho rằng việc người Mỹ tiêu dùng ít đi sau đợt bùng nổ chi tiêu nhờ tấm séc kích cầu hồi đầu năm nay không phải là điều gì đáng ngạc nhiên và có thể chỉ là một vấn đề trước mắt thay vì lâu dài.

|

Mức tăng CPI của Mỹ so với cùng kỳ năm trước. Đơn vị: % - Nguồn: CNBC. |

Chuyên gia kinh tế trưởng Michael Gapen của Barclays dự báo báo cáo CPI tháng 8 sẽ cho thấy lạm phát ở Mỹ đã đạt đỉnh, đúng như nhận định của Fed. Ông nói rằng không chỉ người tiêu dùng Mỹ cắt giảm chi tiêu mà các doanh nghiệp nước ở nước này cũng đang giảm chi tiêu, nhưng đây có thể chỉ là sự giảm tốc tạm thời.

“Số liệu việc làm tháng 8 gây thất vọng, nhưng tiền lương theo giờ vẫn tăng. Người lao động vẫn có thêm thu nhập để chi tiêu. Nên chúng tôi cho rằng sự giảm tốc của tiêu dùng chỉ là vấn đề ngắn hạn”, ông Gapen phát biểu.

Cũng theo ông Gapen, kinh tế Mỹ có thể giảm tốc trong quý 3, nhưng sự giảm tốc này sẽ được bù lại trong quý 4.

“Tình hình hiện nay mang một số đặc điểm của ‘stagflation’, nhưng ‘stagflation’ thực sự phải bao gồm thất nghiệp tăng cao và lạm phát cao. Ở thời điểm này, mọi chuyện không như vậy. Những nút thắt về nguồn cung đang cản trở sự hồi phục kinh tế và dẫn tới lạm phát cao hơn. Nhu cầu không phải là vấn đề vào lúc này, mà là nguồn cung. Tỷ lệ thất nghiệp vẫn đang giảm xuống và việc làm mới vẫn được tạo ra. Có một chút ảm đạm nhưng tôi không gọi đó là ‘stagflation’”, ông Gapen nhấn mạnh.

Link gốc tại đây.

Theo Vietstock