Morgan Stanley: Tăng trưởng GDP chậm lại và lạm phát hạ nhiệt, điều gì đang xảy ra với nền kinh tế Mỹ?

Thái Linh

Junior Editor

Năm ngoái, nền kinh tế bất ngờ tăng mạnh hơn nhờ động lực tài chính liên tục và nguồn cung lao động từ người nhập cư dồi dào, nhưng những số liệu gần đây đã đặt ra câu hỏi về việc liệu sự tăng trưởng này có tiếp tục hay không. Nỗi lo lạm phát trong quý đầu tiên đang giảm dần và thị trường ngày càng đặt ra nhiều câu hỏi về sự đánh đổi và giao thoa giữa lạm phát và tăng trưởng.

Hãy cùng giải thích những gì đang diễn ra từ quan điểm của một nhà kinh tế học. Chúng ta nên nhìn nhận thế nào về tốc độ tăng trưởng chậm hơn trong chu kỳ này, vốn rất khác so với các chu kỳ trước? Sự đánh đổi với lạm phát là gì? Và việc tăng trưởng chậm lại sẽ có ý nghĩa gì đối với Fed?

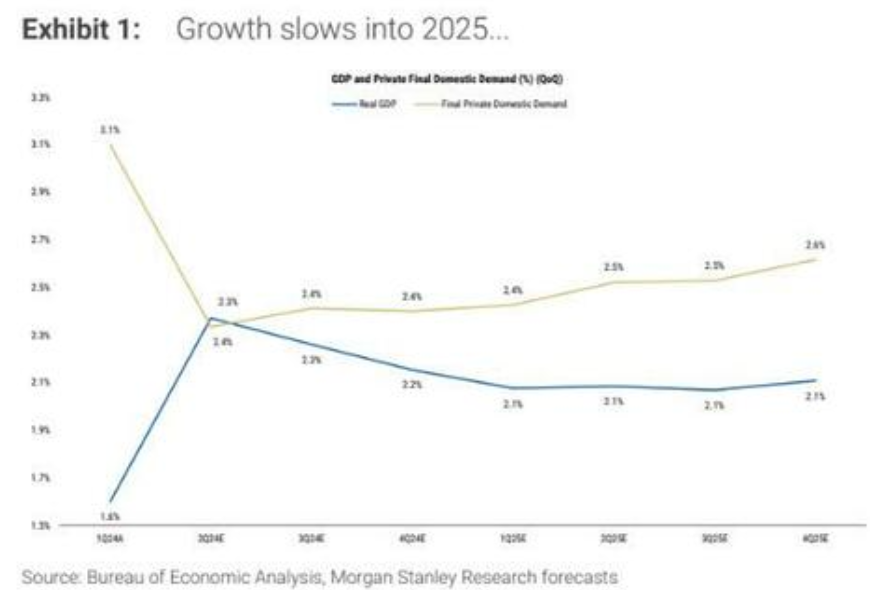

Tăng trưởng GDP dự kiến chậm lại vào năm 2025

Trước hết, chúng tôi dự báo GDP của Mỹ sẽ khoảng 2% trong năm nay, giảm so với mức 3% trước đó. Tăng trưởng giảm 1/3 nghe có vẻ đáng sợ nhưng mức 2% vẫn là phù hợp đối với Mỹ. Việc lạm phát giảm - và số liệu CPI và PCE gần đây nhất đã xác nhận điều này - cho thấy mức tăng trưởng kinh tế 2% tương đương với một cú hạ cánh mềm.

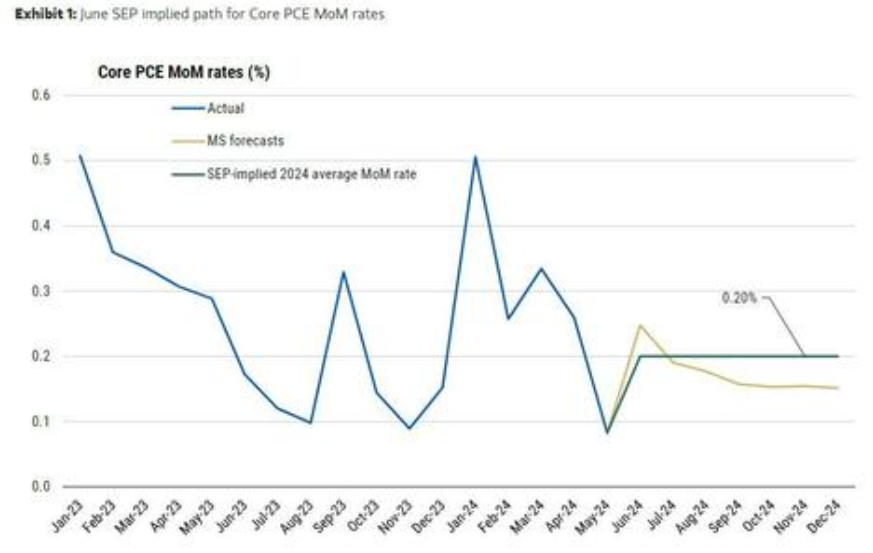

Dữ liệu PCE lõi trong tháng có xu hướng giảm nhẹ

Mặc dù thị trường có thể gặp khó khăn trước tình trạng suy thoái, nhưng đây lại là điều mà Fed đang mong muốn nhất. Trên thực tế, một sự suy yếu mạnh của nền kinh tế có lẽ là điều cần thiết để Fed đạt được mục tiêu kéo dài chu kỳ hiện tại đồng thời giảm lạm phát. Lấy ví dụ về thập niên 90, sau thời kỳ nền kinh tế ảm đạm và động thái đảo chiều từ Fed, nền kinh tế tiếp tục tăng trưởng trong phần còn lại của thập kỷ. Hiện tại, thị trường đang định giá các đợt cắt giảm lãi suất, nhưng giống như những năm thập niên 90, chu kỳ nới lỏng sẽ không kéo dài. Các nhà đầu tư đặt niềm tin vào kịch bản sự phục hồi xuất hiện trong khi lãi suất giảm vài trăm bps có thể sẽ thất vọng.

Mặc dù vậy, cũng có rất nhiều điều chúng ta cần xem xét về thị trường. Trong lịch sử, việc hạ cánh mềm hiếm khi xảy ra, vì vậy suy thoái kinh tế chắc chắn là một rủi ro. Tốc độ tăng trưởng GDP thực tế chậm lại kết hợp với lạm phát giảm có thể dẫn tới việc mức thu nhập danh nghĩa có thể còn giảm hơn nữa.

Chúng tôi thực sự mong đợi các số liệu sẽ ổn định hơn, như dữ liệu chi tiêu của tuần trước và thị trường lao động sắp tới. Một khía cạnh bất thường của chu kỳ này là việc bảng lương phi nông nghiệp có xu hướng giảm kéo dài hơn hai năm. Tôi thường nghe khách hàng lo lắng rằng thị trường lao động chậm lại sẽ dẫn đến sự sụt giảm, nhưng cho đến nay điều đó vẫn chưa xảy ra. Chúng ta đã có hai năm thị trường lao động chậm lại nhưng không hề suy thoái. Sự gia tăng nguồn cung lao động từ dân nhập cư thậm chí còn khiến tình hình trở nên tốt hơn một chút. Chúng tôi cho rằng số lượng việc làm mới được tạo ra có thể chậm lại nhưng vẫn còn tích cực. Mặc dù tỷ lệ thất nghiệp đã tăng từ mức đáy lên 4%, nhưng chúng tôi cho rằng số liệu này sẽ tiếp tục hướng tới mức 4.5%. Trong các chu kỳ khác, các nhà đầu tư sẽ cho rằng tỷ lệ thất nghiệp tăng 0.5-1 điểm phần trăm sẽ dẫn tới khủng hoảng, nhưng tỷ lệ thất nghiệp 4.5% vẫn còn kém xa so với khả năng hạ cánh cứng.

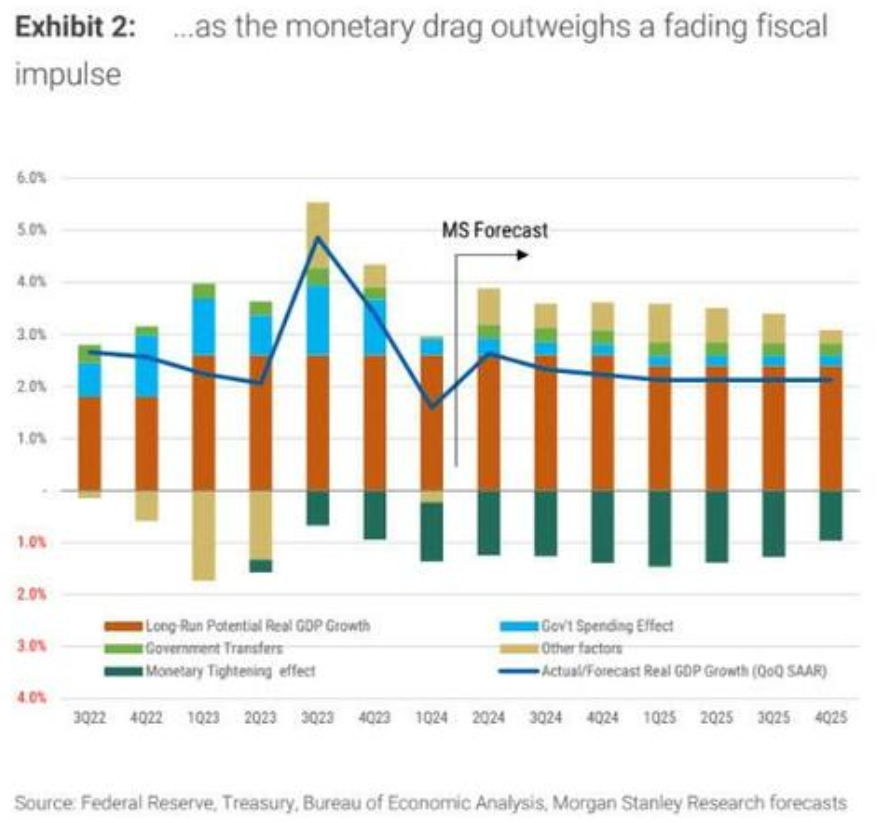

Một phần nguyên nhân khiến nền kinh tế suy yếu và vô số bất ổn trong năm tới đều đến từ chính sách tài khóa. Trong năm ngoái, mức chi tiêu tăng đã góp phần vào mức tăng trưởng nhanh chóng. Đối với năm nay, mức chi tiêu đang dần ổn định và không còn đóng góp nhiều tới tăng trưởng kinh tế.

Các chính sách và ảnh hưởng tới tăng trưởng GDP

Nhấn mạnh lại một lần nữa, nền kinh tế đang chậm lại nhưng chưa sụp đổ. Tuy nhiên, cuộc bầu cử vào tháng 11 sẽ dẫn tới việc các chính sách tài khóa có thể thay đổi bất chợt. Bất kỳ sự thay đổi nào dẫn đến chính sách tài khóa thắt chặt như Đạo luật Kiểm soát Ngân sách thập kỷ trước đều có thể gây ra sự sụt giảm. Tệ hơn nữa, như chúng tôi đã lưu ý, thuế quan sẽ gây gián đoạn cho hoạt động kinh tế và có thể dẫn đến suy thoái nghiêm trọng. Tuy vậy, thị trường hiện đang tập trung vào thời điểm hiện tại, và chúng tôi không nghĩ rằng việc dữ liệu chậm lại sẽ dẫn đến rủi ro vật chất.

ZeroHedge