Nhận định thị trường ngoại hối 2026: Tăng trưởng toàn cầu cải thiện tạo áp lực giảm lên USD; EUR, AUD và JPY là các đồng tiền được ưu tiên

Diệu Linh

Junior Editor

Thị trường ngoại hối năm 2025 chịu tác động chủ yếu từ hai quan điểm đối lập: Một bộ phận thị trường cho rằng kinh tế Mỹ đang vượt trội, hỗ trợ USD mạnh. Trong khi đó một sô người khác cho rằng thâm hụt tài khóa và chính sách thiếu ổn định làm suy yếu giá trị USD.

Tổng quan thị trường

Trong nửa đầu năm, các lo ngại về tài khóa và chính sách thương mại của Mỹ chiếm ưu thế, khiến USD giảm mạnh. Trong một số giai đoạn sau đó, sự khác biệt giữa chính sách tiền tệ của Fed và các ngân hàng trung ương lớn khác giúp USD phục hồi ngắn hạn.

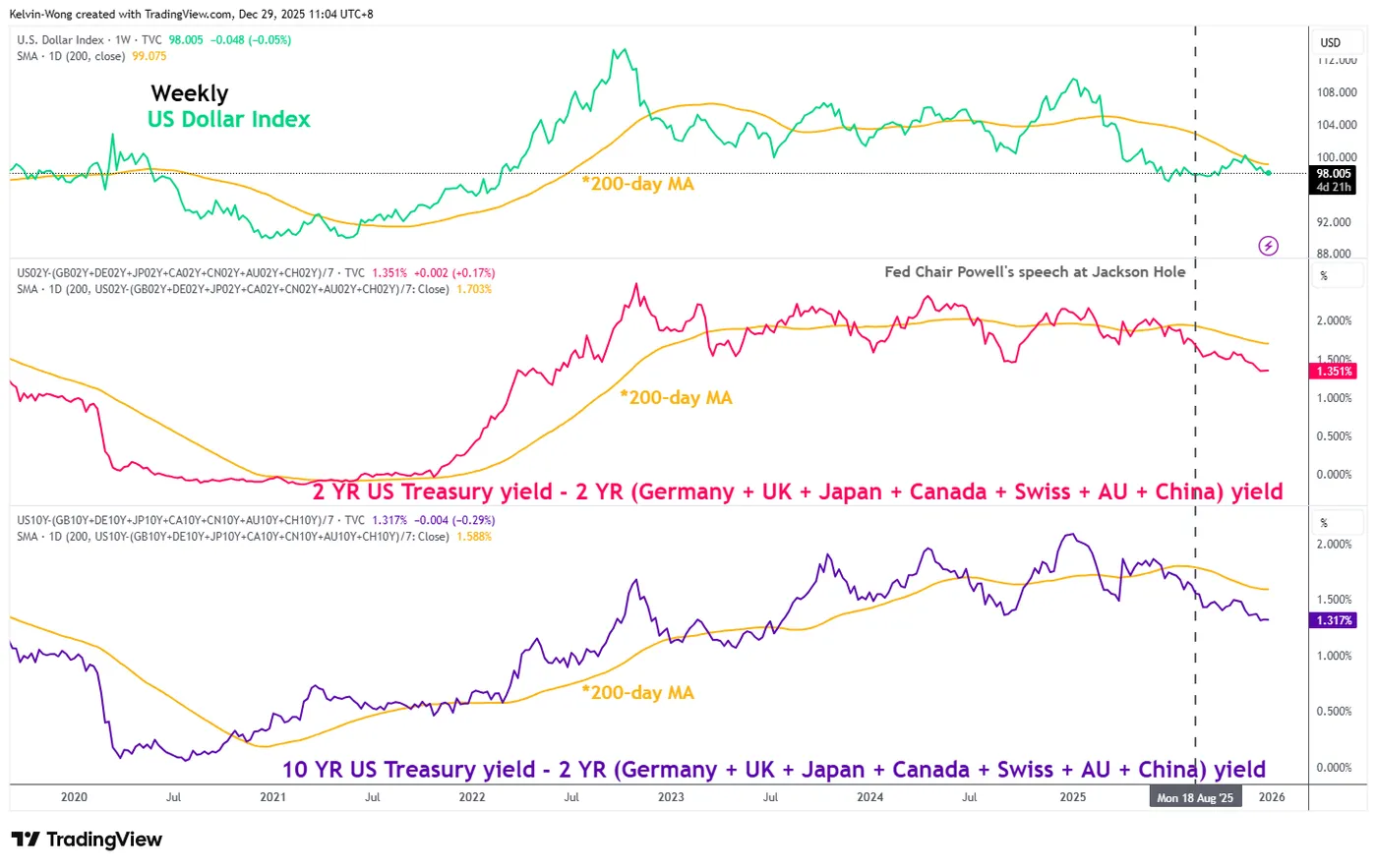

USD giảm 11.5% trong nửa đầu năm 2025, sau đó hồi phục trong thời gian ngắn khi quan điểm US exceptionalism quay lại. Tuy nhiên, USD không thể duy trì đà tăng và chuyển sang giai đoạn tích lũy. Kết thúc năm, USD giảm khoảng 10% khi Fed chuyển sang lập trường cân bằng hơn và hơi nghiêng dovish.

Các đồng tiền ngoài USD nhìn chung tăng giá tốt hơn trong năm 2025, nổi bật là EUR, CHF và AUD. Nguyên nhân chính gồm tái phân bổ danh mục đầu tư toàn cầu, chính sách tiền tệ thận trọng hơn của một số ngân hàng trung ương, biến động thuận lợi của giá hàng hóa và việc căng thẳng Mỹ – Trung giảm bớt.

Bước sang năm 2026, kỳ vọng tăng trưởng toàn cầu cải thiện có thể làm suy yếu các yếu tố đang hỗ trợ USD. Khi dữ liệu kinh tế toàn cầu liên tục vượt kỳ vọng và các ngân hàng trung ương ngoài Mỹ có khả năng tạm dừng cắt giảm lãi suất, mức chênh lệch lợi suất giữa trái phiếu Mỹ và các nước khác có thể thu hẹp, gây bất lợi cho USD.

Thanh khoản tại Mỹ đang trở thành yếu tố tiêu cực mang tính dài hạn đối với USD. Việc Fed chấm dứt QT và bắt đầu mua lại tín phiếu Kho bạc làm tăng thanh khoản ròng trong hệ thống tài chính. Trong quá khứ, điều này thường đi kèm với xu hướng USD suy yếu.

Về phân tích kỹ thuật, EUR/USD và AUD/USD đang cho tín hiệu duy trì xu hướng tăng. Trong khi đó, USD/JPY có rủi ro đảo chiều giảm nếu không thể vượt dứt khoát vùng kháng cự dài hạn.

Tổng kết năm 2025 – Sự đối lập giữa hai quan điểm về USD

Hình 1 thể hiện diễn biến từ đầu năm của USD so với các đồng tiền chính.

Hình 2 cho thấy xu hướng dài hạn của chỉ số USD.

Trong suốt năm 2025, thị trường ngoại hối xoay quanh hai cách nhìn trái ngược về USD:

- Một bên cho rằng kinh tế Mỹ mạnh hơn phần còn lại của thế giới, giúp USD duy trì sức mạnh.

- Bên còn lại cho rằng chính sách tài khóa mở rộng và quản lý kinh tế thiếu ổn định sẽ làm giảm giá trị USD.

Đầu năm 2025, phần lớn thị trường nghiêng về kịch bản USD suy yếu. Nguyên nhân chính là chương trình tài khóa mạnh tay của chính quyền Tổng thống Trump. Việc cắt giảm sâu thuế doanh nghiệp làm dấy lên lo ngại thâm hụt ngân sách Mỹ tăng nhanh, buộc chính phủ phải phát hành nhiều trái phiếu hơn. Điều này làm thị trường lo ngại về khả năng hấp thụ nợ của Mỹ và áp lực tăng lên lợi suất dài hạn, từ đó gây bất lợi cho USD.

Chính sách thương mại của Mỹ cũng được triển khai thiếu nhất quán, gây biến động mạnh cho thị trường tài chính toàn cầu. Việc công bố các mức thuế “Liberation Day” vào ngày 2/4/2025 làm gia tăng lo ngại rằng Mỹ có thể chấp nhận một đồng USD yếu hơn để hỗ trợ xuất khẩu, phục vụ mục tiêu tái công nghiệp hóa, đặc biệt trong lĩnh vực sản xuất công nghệ cao.

Trong bối cảnh này, chỉ số USD giảm 11.5% trong giai đoạn từ 1/1 đến 1/7/2025. Sau đó, USD ngừng giảm khi quan điểm US exceptionalism quay trở lại. Nguyên nhân là sự khác biệt ngày càng rõ giữa chính sách tiền tệ của Fed và các ngân hàng trung ương lớn khác.

Sang quý 3, Fed duy trì lập trường thận trọng do lạm phát vẫn cao và khu vực dịch vụ của Mỹ còn khá vững. Trong khi đó, ECB và BoE trở nên dovish hơn vì Eurozone chịu tác động tiêu cực từ sự suy giảm của ngành công nghiệp Đức, còn Anh đối mặt với rủi ro stagflation. Các đồng tiền gắn với hàng hóa như CAD, AUD và NZD chịu áp lực khi căng thẳng địa chính trị Mỹ – Trung quay trở lại, làm xấu đi điều kiện thương mại.

JPY tiếp tục suy yếu dù lạm phát trên 2%, do BoJ gặp nhiều hạn chế trong việc thắt chặt chính sách vì yếu tố chính trị và hành chính. Trong giai đoạn này, USD phục hồi một phần, thu hẹp mức giảm từ đầu năm từ 11.5% xuống còn 8.4%.

Tuy nhiên, đà phục hồi không kéo dài. Ngày 22/8/2025, tại hội nghị Jackson Hole, Chủ tịch Fed Powell phát tín hiệu dovish khi nhấn mạnh rủi ro từ thị trường lao động suy yếu. Sau đó, USD tiếp tục giảm nhưng không phá đáy cũ, chuyển sang trạng thái đi ngang.

Đến ngày 29/12/2025, chỉ số USD giảm 10.3% so với đầu năm. Fed đã cắt lãi suất ba lần, mỗi lần 25 bps, từ tháng 9, đưa lãi suất điều hành xuống 3.5%–3.75%. Điều này phản ánh định hướng chính sách mềm hơn nhưng vẫn tương đối cân bằng.

Tăng trưởng toàn cầu cải thiện và tác động đến lợi suất trái phiếu Mỹ

Chỉ số Bất ngờ Kinh tế Toàn cầu của Citigroup tăng lên 26.80 vào ngày 11/12/2025, mức cao nhất trong 20 tháng. Giá trị dương cho thấy dữ liệu kinh tế toàn cầu thường xuyên vượt dự báo.

Khi kinh tế toàn cầu cải thiện, dòng vốn có xu hướng phân bổ nhiều hơn ra ngoài Mỹ. Đồng thời, các ngân hàng trung ương như ECB, RBA và BoC có thể tạm dừng cắt giảm lãi suất, khiến lợi suất trái phiếu của họ tăng. Điều này làm giảm lợi thế lợi suất của trái phiếu Kho bạc Mỹ, từ đó gây áp lực giảm lên USD.

Thực tế cho thấy chỉ số USD có mối tương quan chặt chẽ với chênh lệch lợi suất giữa trái phiếu Mỹ và trái phiếu của các nền kinh tế lớn khác.

Thanh khoản Mỹ và tác động đến USD

Chỉ báo Thanh khoản ròng của Mỹ phản ánh lượng tiền thực sự lưu thông trong hệ thống tài chính, sau khi điều chỉnh các yếu tố hút và bơm tiền của Fed và Bộ Tài chính.

Lịch sử cho thấy khi thanh khoản tăng, USD thường suy yếu; khi thanh khoản giảm, USD thường mạnh lên. Giai đoạn COVID là ví dụ rõ ràng khi thanh khoản tăng mạnh và USD giảm dài hạn.

Từ cuối năm 2025, Fed kết thúc QT và bắt đầu mua lại tín phiếu Kho bạc với quy mô 40 tỷ USD mỗi tháng. Điều này khiến thanh khoản ròng tăng trở lại và USD suy yếu. Nếu chính sách này tiếp tục, rủi ro giảm giá của USD sẽ gia tăng.

Phân tích kỹ thuật các cặp tiền chính

EUR/USD

Giai đoạn đi ngang 5 tháng được xem là tích lũy trong xu hướng tăng lớn bắt đầu từ đáy tháng 9/2022. Giá đã bật lên từ đường trung bình 200 ngày và quay lại trên đường trung bình 50 ngày. RSI khung tuần cũng phục hồi, cho thấy động lực tăng đang quay lại.

- Hỗ trợ chính: 1.1230

- Kháng cự tiếp theo: 1.1940, sau đó là 1.2270 và 1.2540

- Nếu mất 1.1230, xu hướng tăng bị phủ nhận.

AUD/USD

Cặp tiền đã bứt phá khỏi đường xu hướng giảm kéo dài 4 năm. Đóng cửa khung tuần trên vùng 0.6605 xác nhận xu hướng tăng mới. MACD khung tuần cũng ủng hộ kịch bản này.

- Hỗ trợ quan trọng: 0.6400

- Kháng cự: 0.6940 và 0.7140

- Nếu đóng cửa dưới 0.6400, xu hướng tăng không còn hiệu lực.

USD/JPY

Cặp tiền đang dao động trong biên độ rộng sau khi đạt đỉnh 161.95. Hiện giá ở gần vùng trên của biên độ, trong khi RSI khung tuần cho tín hiệu suy yếu. Điều này cho thấy khả năng đảo chiều giảm.

- Kháng cự chính: 161.95

- Hỗ trợ trung hạn: 148.65/145.85

- Nếu phá 145.85, mục tiêu giảm tiếp là 140.25/137.35

- Ngược lại, nếu đóng cửa khung tuần trên 161.95, xu hướng tăng có thể tiếp diễn, hướng đến 170.70

Action Forex