Powell công khai thừa nhận rủi ro với thị trường lao động yêu và lạm phát cao

Diệu Linh

Junior Editor

Chủ tịch Cục Dự trữ Liên bang Jerome Powell và các đồng nghiệp ngân hàng trung ương của ông đang kẹt giữa hai gọng kìm, và ông biết rõ điều đó.

Chủ tịch Cục Dự trữ Liên bang Jerome Powell và các đồng nghiệp ngân hàng trung ương của ông đang kẹt giữa hai gọng kìm – và ông biết rõ điều đó.

Trong bài phát biểu mới đây tại Bữa trưa Triển vọng Kinh tế 2025 do Phòng Thương mại Greater Providence tổ chức ở Warwick, Rhode Island, Powell thừa nhận rằng không tồn tại “con đường nào không có rủi ro.”

Tôi đã nhiều lần viết về thế tiến thoái lưỡng nan của Fed, nhưng việc một ngân hàng trung ương công khai thừa nhận rủi ro là điều hiếm gặp. Họ thường muốn duy trì ảo tưởng rằng mọi thứ đều trong tầm kiểm soát. Nhưng thực tế thì không.

Dù không dùng thẳng từ “stagflation,” Powell đã mô tả một bức tranh đúng với kịch bản đó: nền kinh tế suy yếu thể hiện qua thị trường lao động, song lạm phát vẫn “hơi cao.”

“Rủi ro lạm phát ngắn hạn nghiêng về phía tăng, còn rủi ro việc làm lại hướng về phía giảm — một tình huống đầy thách thức. Rủi ro hai chiều có nghĩa là không có lựa chọn nào là không rủi ro.”

Powell và các đồng sự đang đi trên dây, chỉ cần một cú hích nhẹ cũng có thể khiến họ ngả sang một bên.

Ông mô tả rõ ràng: “Nếu chúng tôi nới lỏng quá nhanh, công cuộc kiềm chế lạm phát có thể dở dang và sau đó buộc phải đảo ngược để đưa lạm phát về 2%. Nếu chúng tôi duy trì chính sách thắt chặt quá lâu, thị trường lao động có thể suy yếu không cần thiết. Khi hai mục tiêu căng thẳng như vậy, khung điều hành buộc chúng tôi phải cân bằng cả hai phía của nhiệm vụ kép.”

Vấn đề nằm ở chỗ, tình hình hiện tại đòi hỏi Fed theo đuổi hai hướng trái ngược. Một mặt, cần giữ lãi suất cao hơn trong thời gian dài để “kiểm soát” lạm phát (tức là giữ cho nó không tăng quá rõ rệt). Mặt khác, lại cần cắt giảm lãi suất để tránh bong bóng nợ sụp đổ.

Không thể làm cả hai cùng lúc.

Do đó, Powell và cộng sự đành bước đi với “ngón tay bắt chéo,” hy vọng không trượt ngã.

Theo ngôn ngữ điển hình của Fed, Powell đã mở đường để ngân hàng trung ương có thể linh hoạt chọn bất kỳ hướng nào sau này, nhấn mạnh rằng chính sách “không đi theo lộ trình định sẵn.”

“Chúng tôi sẽ tiếp tục xác định lập trường phù hợp dựa trên dữ liệu, triển vọng và sự cân bằng rủi ro.”

Điều đáng chú ý là Powell vẫn khẳng định chính sách tiền tệ hiện nay “hạn chế vừa phải.”

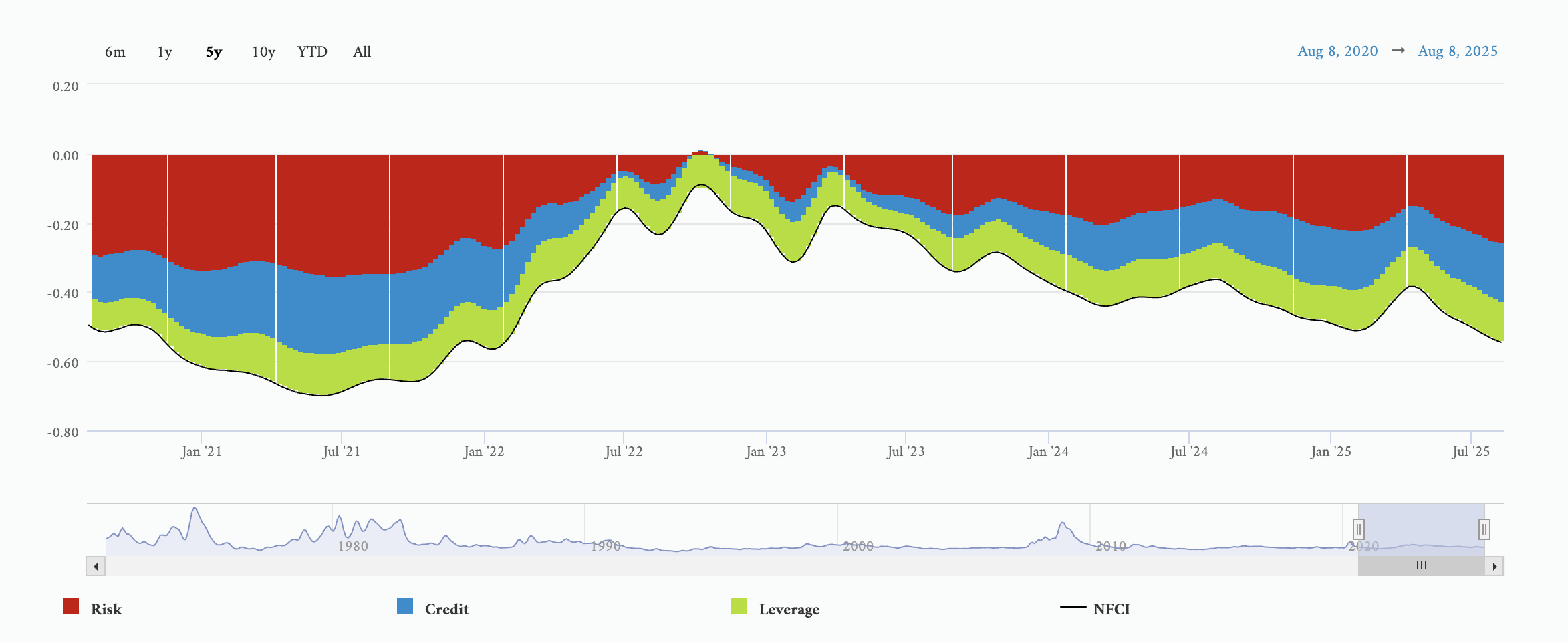

Thực tế không phải vậy — ít nhất là nếu nhìn từ góc độ lịch sử. Dựa trên Chỉ số Điều kiện Tài chính Quốc gia của Fed Chicago, chính sách tiền tệ vẫn cực kỳ lỏng ngay cả trong giai đoạn nâng lãi suất.

Kết quả là cung tiền chỉ co lại nhẹ ở đỉnh chu kỳ tăng lãi suất, rồi lại tăng trở lại hơn một năm qua. Theo định nghĩa, đó chính là lạm phát.

Nói ngắn gọn, Powell và cộng sự đã đưa ra lựa chọn. Và họ chọn lạm phát.

Powell thậm chí thừa nhận ông không thể gọi thị trường lao động là “vững chắc” nữa, buộc phải áp dụng “cách tiếp cận cân bằng hơn.”

“Rủi ro giảm gia tăng trong việc làm đã thay đổi thế cân bằng rủi ro với mục tiêu của chúng tôi. Do đó, chúng tôi thấy phù hợp tại cuộc họp gần đây để tiến thêm một bước về lập trường trung lập, hạ phạm vi mục tiêu lãi suất quỹ liên bang 25bps xuống 4 đến 4-1/4%.”

Nói cách khác, Fed đã cắt giảm lãi suất dù lạm phát vẫn sống khỏe, vì nền kinh tế không thể lê bước nếu thiếu một liều tiền rẻ mới. Nền kinh tế đã nghiện, và “người bán” vừa đưa thêm một liều, mong giữ cho bữa tiệc kéo dài thêm chút nữa.

fxstreet