Tình trạng lạm phát đình đốn

Diệu Linh

Junior Editor

Phiên giao dịch thứ Ba không hẳn là một thảm họa, nhưng lại mang âm hưởng rối loạn như một bản nhạc lạc nhịp. Chỉ số S&P 500 kết phiên trong sắc đỏ khi loạt mối lo về thuế quan, dữ liệu kinh tế yếu kém và các cuộc thảo luận ngày càng gay gắt về nguy cơ "lạm phát đình đốn" đã làm lu mờ hiệu ứng từ kỳ vọng cắt giảm lãi suất.

Phiên giao dịch thứ Ba không hẳn là một thảm họa, nhưng lại mang âm hưởng rối loạn như một bản nhạc lạc nhịp. Chỉ số S&P 500 kết phiên trong sắc đỏ khi loạt mối lo về thuế quan, dữ liệu kinh tế yếu kém và các cuộc thảo luận ngày càng gay gắt về nguy cơ "lạm phát đình đốn" đã làm lu mờ hiệu ứng từ kỳ vọng cắt giảm lãi suất. Giới đầu tư giờ đây đối mặt với một thị trường như đang khiêu vũ trên địa hình gồ ghề, bị mắc kẹt giữa tín hiệu tăng trưởng yếu và áp lực giá cả vẫn dai dẳng.

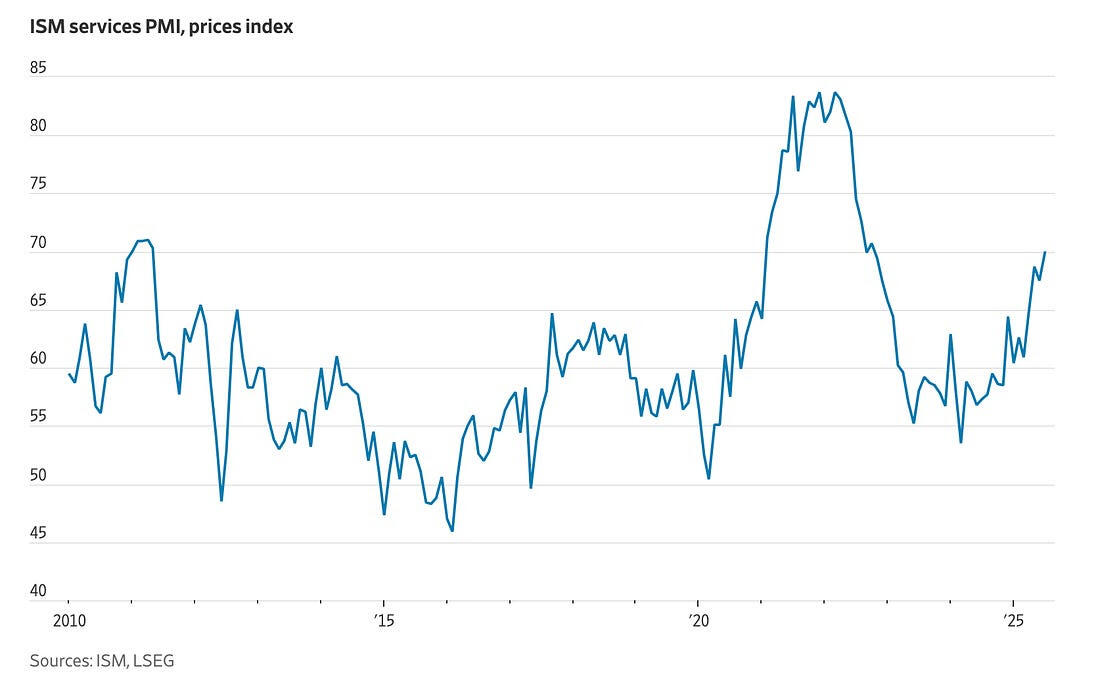

Mở đầu là chỉ số ISM dịch vụ, không chỉ gây thất vọng, mà còn thiếu hẳn động lực. Chỉ số chỉ giữ được mức tăng nhẹ tại 50.1, trong khi thành phần việc làm suy giảm lần thứ tư trong vòng năm tháng. Đáng chú ý hơn, chỉ số giá phải trả lại tăng mạnh lên 67.5, gợi mở rằng lạm phát đình đốn có thể đang quay trở lại. Khi dịch vụ chiếm khoảng 70% hoạt động kinh tế Mỹ, sự suy yếu trong khu vực này khiến việc duy trì tâm lý lạc quan trở nên khó khăn.

Giá cả leo thang đáng lo ngại

Đây không chỉ là một biến động kinh tế vĩ mô thường thấy. Đây có thể là một điểm ngoặt. Khi cả hai chỉ số ISM, sản xuất và dịch vụ, đều thấp hơn các ước tính bi quan nhất, thị trường bắt đầu thừa nhận điều gì đó nghiêm trọng hơn: tăng trưởng việc làm có thể đang suy giảm nhanh chóng. Nếu phân tích hai khảo sát này trong bối cảnh tầm ảnh hưởng của chúng, hậu quả có thể rất lớn, số liệu việc làm phi nông nghiệp (NFP) sắp tới có thể giảm hơn 100,000. Không chỉ là suy yếu, mà là yếu ở mức suy thoái.

Nhưng điều gây lo ngại hơn nữa? Lạm phát vẫn đang âm ỉ tại các khu vực trọng yếu. Chỉ số giá ISM đã duy trì trên 60 suốt tám tháng liên tiếp, và mức tăng trong tháng 7 cho thấy thuế quan không chỉ còn là lời cảnh báo, mà đang bắt đầu phát huy tác động thực sự.

Và tất cả điều đó xảy ra trước khi loạt thuế mới từ cựu Tổng thống Trump được công bố. Hôm thứ Ba, ông tiếp tục thổi bùng ngọn lửa căng thẳng địa chính trị với các biện pháp thuế quan mới. Thuế nhập khẩu đối với chip bán dẫn và dược phẩm được cho là sẽ được triển khai trong vài ngày tới. Các con số được đưa ra thật đáng sửng sốt: thuế nhập khẩu 250% cho dược phẩm. Đồng thời, Trump tăng áp lực lên Ấn Độ, đe dọa áp mức thuế “rất đáng kể” trong vòng 24 giờ. Tổng thống Thụy Sĩ đã bay đến Washington để đưa ra một thỏa thuận phút chót nhằm tránh mức thuế 39%. EU thì nỗ lực bảo vệ rượu vang và rượu mạnh khỏi bị cuốn vào làn đạn chéo.

Trong ngôn ngữ của giới giao dịch, đây không đơn thuần là "rủi ro tiêu đề", mà có thể là dấu hiệu của một sự chuyển đổi toàn diện trong môi trường kinh tế vĩ mô.

Cấu trúc thị trường cũng trở thành lực cản

Những quỹ giao dịch theo xu hướng tăng, vốn thường dẫn dắt các đợt phục hồi mạnh, đang dần rút lui dưới cái nóng tháng 8. Các CTA đã chuyển từ bên mua sang bên bán. (Theo các bàn giao dịch Phố Wall, nhóm này đã bán ròng khoảng 20 tỷ USD trên toàn cầu trong tuần này, chủ yếu ở SPX và SX5E). Thanh khoản đang co hẹp, và nếu thiếu vắng dòng tiền định chế, thị trường khó có thể giữ vững đà tăng nếu không xuất hiện một chất xúc tác mới rõ rệt.

Palantir là một trong số ít điểm sáng, tăng gần 8% sau khi lần đầu vượt mốc doanh thu 1 tỷ USD, một cột mốc giúp củng cố niềm tin trong nhóm cổ phiếu quốc phòng. Tuy nhiên, ở các lĩnh vực khác, những cổ phiếu công nghiệp như Caterpillar và Eaton lại gây thất vọng hoặc gần như không để lại dấu ấn. Đây không phải là phần tiếp theo mà nhà đầu tư kỳ vọng sau một đợt tăng do nhóm cổ phiếu AI dẫn dắt.

Và đây chính là nghịch lý lớn: dù dữ liệu vĩ mô xấu đi, áp lực giá vẫn tăng, không phải vì nhu cầu mạnh, mà vì yếu tố chính trị. Lạm phát do thuế quan đang làm méo mó bức tranh tổng thể. Đây không phải là làn sóng tái lạm phát tự nhiên; đây là lạm phát nhân tạo trong bối cảnh cầu đang suy yếu.

Thị trường trái phiếu phát đi tín hiệu cảnh báo

Thị trường trái phiếu không làm ngơ trước những tín hiệu này. Đấu giá trái phiếu Mỹ kỳ hạn 3 năm ghi nhận một mức “đuôi” nhỏ, cho thấy người mua bắt đầu tỏ ra thận trọng dù lợi suất ngắn hạn vẫn hấp dẫn. Kỳ hạn 10 năm sắp tới sẽ là thời điểm mang tính quyết định, khi kỳ vọng giảm phát vẫn treo lơ lửng. Ở châu Âu, chênh lệch lợi suất đang thu hẹp trong bối cảnh nguồn cung mùa hè giảm và ECB tiến gần cuối chu kỳ nới lỏng. Chênh lệch giữa trái phiếu chính phủ Ý và Bunds vừa giảm xuống dưới 80 bps, mức thấp nhất kể từ trước khủng hoảng nợ công. Nhưng đà cải thiện này có thể đang cạn lực.

Trong khi đó, Trump được cho là đang cân nhắc danh sách ngắn gồm bốn ứng viên cho vị trí Chủ tịch Fed, trong đó có Kevin Warsh và Kevin Hassett, không bao gồm Bộ trưởng Tài chính Scott Bessent. Liệu người được đề cử sẽ duy trì sự liên tục hay tạo ra cú sốc mới vẫn còn là ẩn số. Nhưng nếu thị trường cảm nhận được sự can thiệp chính trị hoặc một Fed yếu hơn, rủi ro có thể bị khuếch đại.

Thị trường mất phương hướng, không mất niềm tin

Đừng hiểu sai: thị trường hiện không rơi tự do, nhưng rõ ràng đã mất người dẫn dắt. Lợi nhuận vẫn có xu hướng tích cực, và đúng, các đợt cắt giảm lãi suất có thể đang tới gần. Tuy nhiên, khi ISM rơi tự do, lạm phát tăng cao và thuế quan chực chờ, giới giao dịch không thấy tín hiệu xoay trục, họ thấy ma sát.

Chặng đường phía trước mờ mịt. Nếu kinh tế vĩ mô xấu đi nhanh hơn tốc độ lạm phát hạ nhiệt, Fed sẽ bị đẩy vào thế khó. Và khi nhiều đối tác toàn cầu chuẩn bị ứng phó với các cú sốc thuế quan, khẩu vị rủi ro có thể mong manh hơn nhiều so với vẻ bình lặng bề mặt của S&P.

Đây không còn là một câu chuyện đơn biến. Đây là một thị trường nơi "tin xấu là tin xấu", và rủi ro chính sách không còn là nhiễu động, mà đang định hình lại giai điệu. Con bò tót chưa chết, nhưng nhịp điệu đã thay đổi. Và hiện tại, sàn nhảy này không còn là một bữa tiệc, mà đang trở thành một bãi mìn.

fxstreet