USD điều chỉnh dù NFP mạnh do thị trường chuyển sang risk-on

Diệu Linh

Junior Editor

Đà tăng của USD suy yếu nhẹ sau báo cáo việc làm phi nông nghiệp của Mỹ vượt kỳ vọng, khi giới giao dịch tỏ ra ít mặn mà trong việc kéo dài nhịp tăng sau dữ liệu. Phản ứng trầm lắng này phản ánh việc thị trường đã điều chỉnh khá mạnh sau biên bản FOMC mang màu sắc hawkish hôm qua, vốn khiến kỳ vọng cắt giảm lãi suất tháng 12 giảm sâu. Ở góc độ đó, phần lớn sự điều chỉnh đã xảy ra trước khi dữ liệu hôm nay được công bố.

Tổng quan thị trường

Báo cáo việc làm chỉ củng cố quan điểm đang chiếm ưu thế: Fed có thể không cần cắt giảm thêm trong tháng 12 và các nhà hoạch định chính sách có thể thoải mái duy trì lập trường chờ đợi. Thay vì thiết lập lại kỳ vọng, các con số chỉ xác nhận điều mà thị trường đã dịch chuyển sau biên bản họp. Khi định giá cho việc cắt giảm lãi suất tháng 12 đã bị thu hẹp, dư địa để USD tăng thêm chỉ nhờ vào con số vượt kỳ vọng trở nên rất hạn chế.

Cùng lúc đó, tâm lý rủi ro chuyển sang tích cực rõ rệt nhờ làn sóng hứng khởi về AI sau báo cáo doanh thu của Nvidia. Sự trở lại của tâm lý lạc quan trong nhóm công nghệ lan tỏa sang chứng khoán toàn cầu và thị trường FX, hỗ trợ các đồng tiền nhạy cảm rủi ro, kể cả Sterling, đồng thời giảm dòng tiền phòng thủ chảy vào Dollar.

Dù vậy, một điểm không thay đổi trên thị trường FX trong tuần này là sự suy yếu kéo dài và rõ nét của JPY. Kỳ vọng BoJ sẽ trì hoãn đợt tăng lãi suất tiếp theo, kết hợp với lợi suất toàn cầu gia tăng và bối cảnh chính sách thiên về hỗ trợ của Nhật Bản, tiếp tục khiến đồng tiền này đứng cuối bảng xếp hạng hiệu suất.

Tính đến thời điểm hiện tại trong tuần, USD vẫn là đồng mạnh nhất, tiếp theo là CAD rồi AUD. JPY đứng cuối, theo sau là CHF và NZD. EUR và GBP ở nhóm giữa, với GBPnhỉnh hơn nhẹ nhờ tâm lý rủi ro cải thiện.

Tại châu Âu vào thời điểm viết bài, FTSE tăng 0.62%, DAX tăng 1.11%, CAC tăng 0.90%. Lợi suất 10 năm của Anh giảm -0.015 xuống 4.584. Lợi suất 10 năm của Đức tăng 0.014 lên 2.731. Trước đó tại châu Á, Nikkei tăng 2.65%. HSI tăng 0.02%. Shanghai SSE giảm -0.40%. Straits Times tăng 0.15%. Lợi suất JGB 10 năm của Nhật tăng 0.049 lên 1.820.

NFP của Mỹ vượt kỳ vọng với mức tăng 119,000, nhưng tỷ lệ thất nghiệp nhích lên 4.4%

Việc làm phi nông nghiệp của Mỹ tăng mạnh so với dự báo trong tháng 9, đạt 119,000 so với kỳ vọng 53,000, bù đắp nhiều hơn mức điều chỉnh giảm của tháng 8 từ 22,000 xuống -4,000. Số liệu nổi bật này cho thấy đà tuyển dụng chưa chậm nhiều như lo ngại.

Tuy nhiên, các chi tiết lại có phần trái chiều. Tỷ lệ thất nghiệp tăng từ 4.3% lên 4.4%, cao hơn đôi chút so với dự báo. Dù vậy, mức tăng này đi kèm với sự gia tăng của tỷ lệ tham gia lao động từ 62.3% lên 62.4%, cho thấy nhiều lao động quay lại thị trường.

Tăng trưởng tiền lương hạ nhiệt, với thu nhập bình quân theo giờ tăng chỉ 0.2% theo tháng, thấp hơn mức 0.3% kỳ vọng, đưa tăng trưởng năm xuống 3.8%. Thời gian làm việc trung bình giữ nguyên 34.2 giờ, cho thấy không có sự suy yếu trong tổng số giờ làm.

Nhìn chung, dữ liệu thể hiện một nền kinh tế vẫn tạo ra việc làm nhưng áp lực tiền lương giảm — điều có thể được Fed hoan nghênh khi đánh giá sự cần thiết của một đợt cắt giảm lãi suất nữa trước cuối năm.

Quan điểm hawkish tại BoJ xuất hiện khi Koeda thúc đẩy thắt chặt thêm

Thành viên Hội đồng BoJ Junko Koeda đưa ra một trong những tín hiệu hawkish rõ ràng nhất trong những tháng gần đây, khi cho rằng lãi suất thực vẫn “ở mức rất thấp” và cần được đưa về “trạng thái cân bằng” để tránh “những méo mó không mong muốn” sau này.

Với khoảng cách sản lượng của Nhật Bản đang sát mức 0 và tình trạng thiếu lao động lan rộng, bà cho rằng bối cảnh hiện tại ủng hộ tiến trình bình thường hóa. Theo bà, BoJ nên “tiếp tục nâng” lãi suất chính sách khi các điều kiện kinh tế cải thiện, điều chỉnh hỗ trợ tiền tệ phù hợp với sự phục hồi rộng hơn của hoạt động và giá cả.

Koeda nhấn mạnh lạm phát cơ bản đang vận hành gần 2%, nhưng để đạt mục tiêu bền vững, BoJ cần kiểm nghiệm mức độ ổn định của “lạm phát cơ bản khi các yếu tố tạm thời phai mờ”. Điều này đòi hỏi xem xét sâu hơn chứ không chỉ nhìn vào số liệu tiêu đề.

Thông điệp của bà tương phản với áp lực chính trị gần đây kêu gọi thận trọng, làm nổi bật sự chia rẽ giữa những nhà hoạch định chính sách muốn bình thường hóa dần và những tiếng nói từ chính quyền ủng hộ duy trì hỗ trợ kéo dài.

PBoC giữ nguyên lãi suất, nhưng thị trường vẫn kỳ vọng nới lỏng phía trước

Trung Quốc giữ nguyên lãi suất cho vay chuẩn tháng thứ sáu liên tiếp, duy trì LPR kỳ hạn 1 năm ở 3.0% và kỳ hạn 5 năm ở 3.5%. Quyết định này được dự báo rộng rãi khi nhà chức trách tiếp tục cân bằng giữa hỗ trợ tăng trưởng và hạn chế rủi ro tài chính.

Dù lập trường ổn định, thị trường vẫn tin rằng việc nới lỏng chỉ bị trì hoãn, không bị loại bỏ. Giới đầu tư đang kỳ vọng một “đợt cắt kép” — cả lãi suất chính sách lẫn tỷ lệ dự trữ bắt buộc — trong quý I/2026.

Một loạt dữ liệu hoạt động tháng 10 yếu hơn đã củng cố quan điểm đó. Xuất khẩu giảm, doanh số bán lẻ chậm lại, và lực cản từ bất động sản vẫn chưa có dấu hiệu hạ nhiệt. Điều này làm tăng lo ngại rằng quý IV sẽ gặp thêm lực cản thay vì ổn định.

Không chỉ vậy, tín dụng ngân hàng mới giảm mạnh trong tháng 10 khi cả hộ gia đình và doanh nghiệp đều dè dặt vay mới do niềm tin suy yếu và căng thẳng thương mại Mỹ - Trung kéo dài. Nếu nhu cầu tín dụng không cải thiện, Bắc Kinh nhiều khả năng phải hành động quyết liệt hơn để hỗ trợ hoạt động vào đầu 2026.

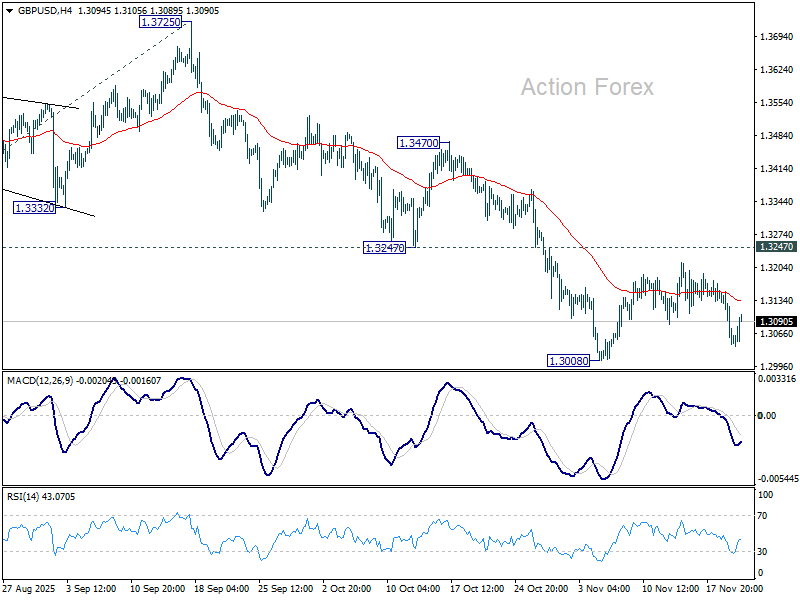

Nhận định GBP/USD khung ngày

Điểm pivot khung ngày: (S1) 1.3018; (P) 1.3087; (R1) 1.3129; More…

GBP/USD phục hồi nhẹ hôm nay khi giao dịch đi ngang tiếp diễn. Xung lực trong ngày giữ trung tính và triển vọng không đổi. Đà giảm tiếp tục được kỳ vọng miễn là vùng 1.3247 — ngưỡng hỗ trợ chuyển thành kháng cự — vẫn trụ vững. Việc phá 1.3008 sẽ nối lại nhịp giảm từ 1.3787 và hướng về mức chiếu 138.2% của nhịp 1.3787 xuống 1.3140 từ 1.3725 tại 1.2831. Tuy nhiên, nếu phá vững 1.3247, điều đó sẽ cho thấy nhịp giảm từ 1.3787 có thể đã hoàn tất với vai trò của một nhịp điều chỉnh.

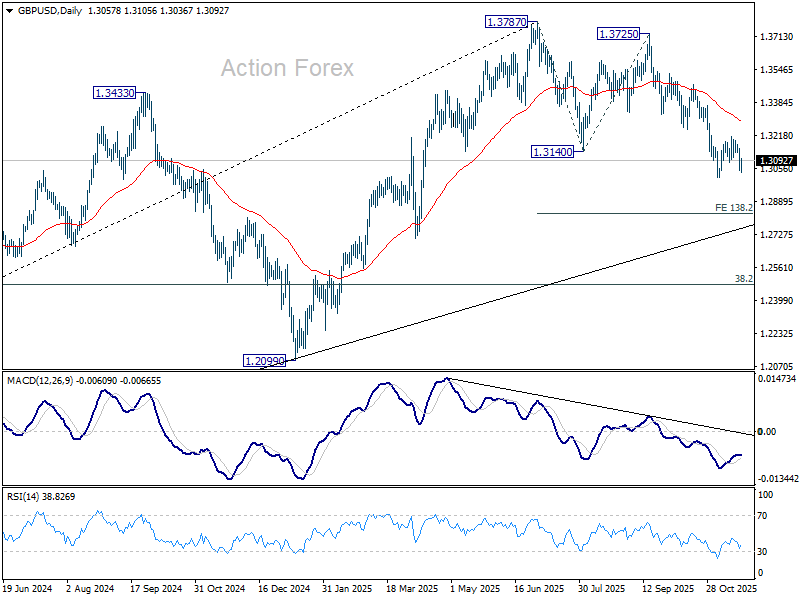

Ở khung lớn hơn, việc xuyên thủng đường EMA 55 tuần (hiện tại 1.3182) được xem là dấu hiệu đầu tiên cho thấy nhịp tăng điều chỉnh từ 1.0351 (đáy 2022) đã kết thúc. Việc phá vững đường xu hướng hỗ trợ (hiện tại 1.2824) sẽ củng cố kịch bản này và đưa mục tiêu tiếp theo về mức thoái lui 38.2% của 1.0351 lên 1.3787 tại 1.2474. Trong khi đó, nếu có một nhịp tăng khác, kháng cự mạnh được kỳ vọng xuất hiện dưới 1.4248 (đỉnh 2021) để hạn chế đà tăng và duy trì xu hướng giảm dài hạn.

Action Forex