25 năm năm của Thiên niên kỷ thứ ba sắp qua đi, tài sản nào có hiệu suất vượt trội?

Trần Quốc Khải

Junior Editor

Thiên niên kỷ thứ ba đã đi qua gần 25 năm, đánh dấu một cột mốc đặc biệt cho lịch sử tài chính hiện đại.

Thiên niên kỷ thứ ba, nếu tính từ tháng 1 năm 2000, đã gần 25 năm tuổi. Đây là một dấu mốc quan trọng cho bất kỳ ai muốn hiểu rõ lịch sử tài chính. Ngày 1 tháng 1 năm 2000 đánh dấu gần như đỉnh cao của bong bóng thị trường chứng khoán lớn nhất cho đến nay. Gần như cùng lúc, Vladimir Putin lên nắm quyền tại Nga. EUR đã được giới thiệu trước đó một năm, Trung Quốc gia nhập Tổ chức Thương mại Thế giới một năm sau đó và tòa tháp đôi của Trung tâm Thương mại Thế giới chỉ tồn tại thêm 20 tháng nữa. Trong bối cảnh phân cực chính trị hiện nay ở Mỹ, điều đáng chú ý là đảng Dân chủ đã nắm quyền trong 13 năm và đảng Cộng hòa trong 12 năm, giúp việc tổng quát hóa không mang màu sắc chính trị.

Tất cả những điều này tạo ra một thời điểm tuyệt vời để Jim Reid, nhà sử học tài chính của Deutsche Bank AG, tiến hành một nghiên cứu thú vị về hiệu suất tài chính của thế kỷ này.

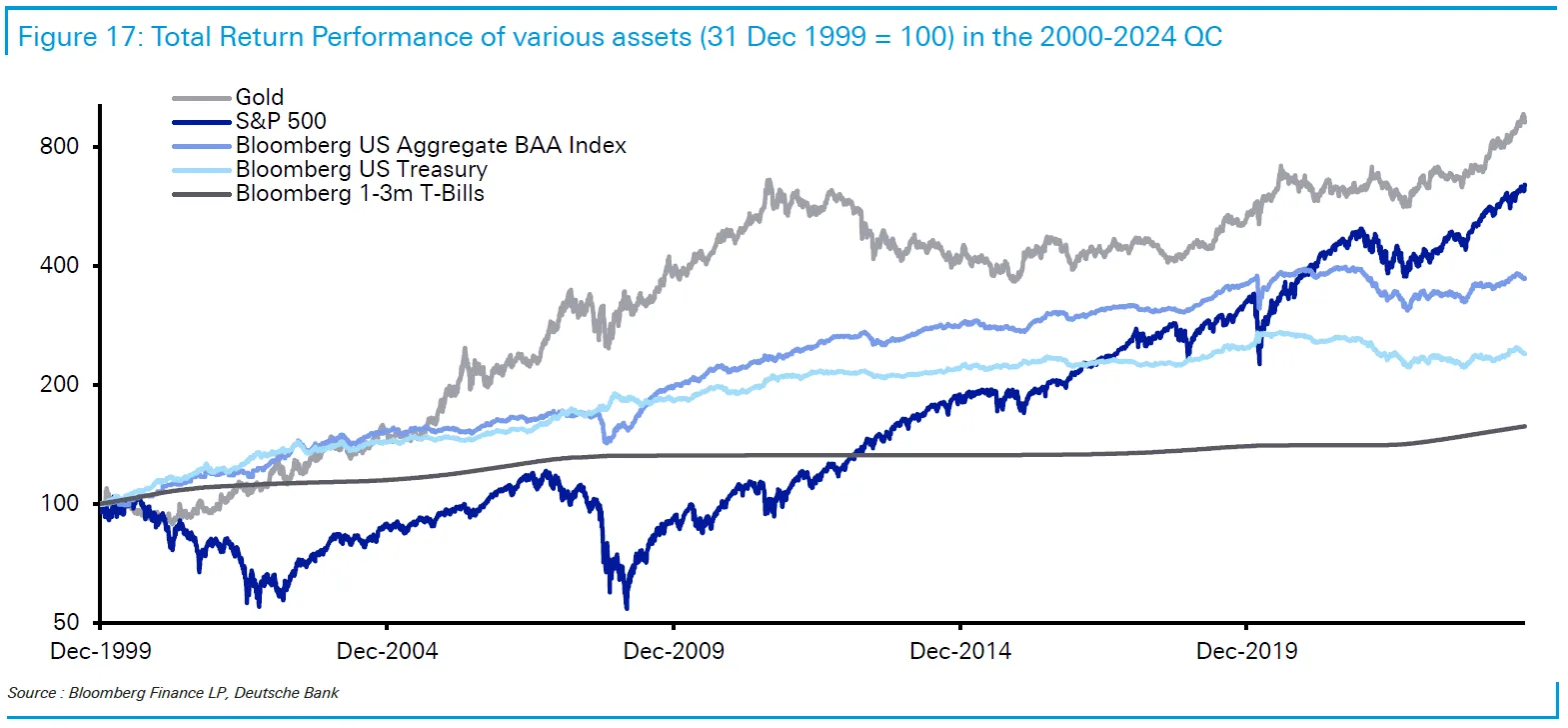

Đầu tiên, do thiên niên kỷ mở ra khi chứng khoán đạt đỉnh lịch sử nên hiệu suất của chúng trong 25 năm qua không ấn tượng. Vàng dẫn đầu tất cả các tài sản khác:

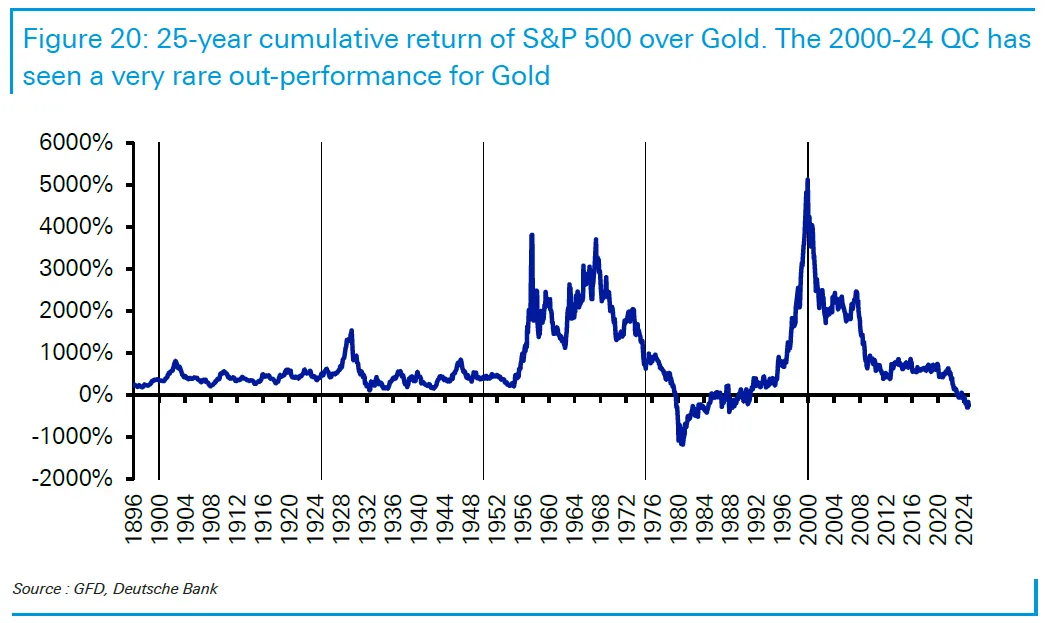

Đây không chỉ là một “ảo ảnh” do điểm bắt đầu. Khi Reid phân tích tỷ lệ dài hạn của chỉ số S&P 500 so với giá vàng (hay giá trị chỉ số S&P 500 nếu tính bằng vàng thay vì USD), ông phát hiện một xu hướng nổi bật: 25 năm qua là sự vươn lên vững chắc của vàng. Trong lịch sử, chỉ có năm 1980 là thời điểm có thể so sánh, khi lạm phát sau khi bỏ chế độ Bretton Woods dẫn đến mức thấp kỷ lục. Mốc này báo hiệu rằng trật tự cũ không thể tồn tại và thế giới chứng kiến sự phát triển của tài chính toàn cầu được hỗ trợ bởi một Fed kiên quyết chống lạm phát:

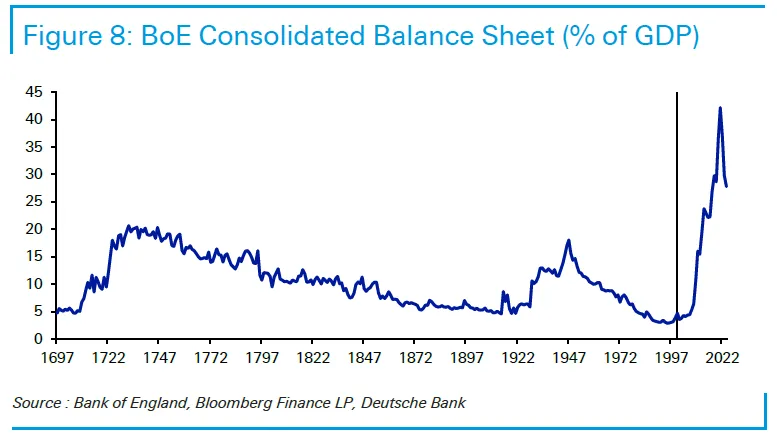

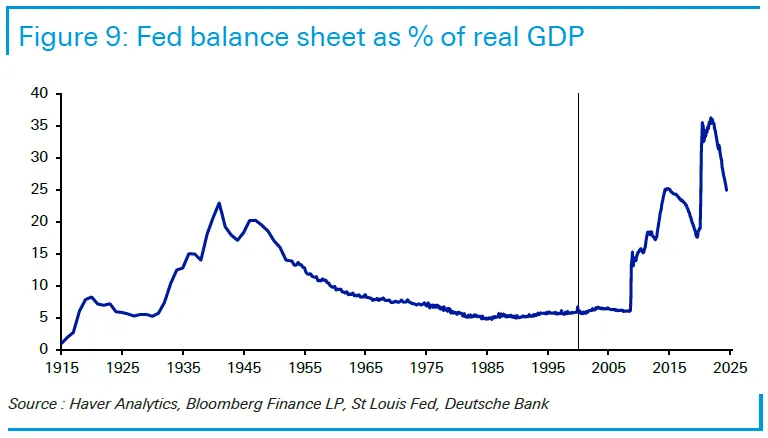

Điều này thật đáng kinh ngạc, đặc biệt khi chứng khoán đã hoạt động rất tốt trong 15 năm qua. Để hiểu những điều kiện khiến vàng trở nên hấp dẫn, dữ liệu chi tiết của Reid về bảng cân đối của các NHTW cung cấp một lời giải thích. Ông có số liệu từ bảng cân đối của BoE từ năm 1697. Kể từ năm 2000, bảng cân đối đã mở rộng theo cách mà trước đây có lẽ là không thể. Điều tương tự cũng xảy ra với Fed, mặc dù Fed mới chỉ hoạt động từ năm 1915:

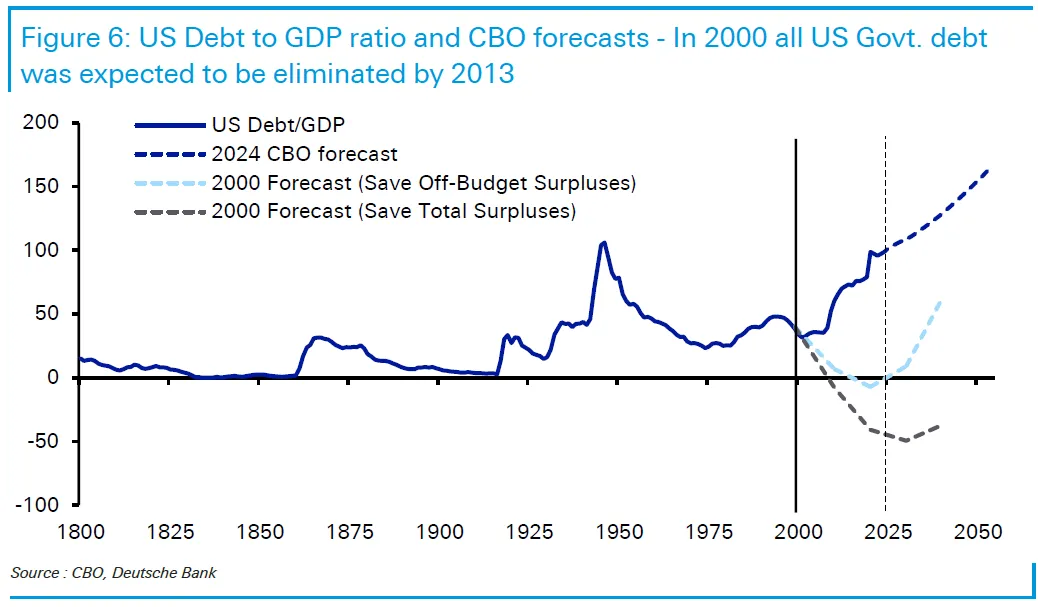

Không chỉ chính sách tiền tệ mà cả chính sách tài khóa đều trở nên bùng nổ. Vào đầu năm 2000, chính quyền Clinton đã thành công trong việc xóa bỏ thâm hụt và thậm chí có kế hoạch xóa hết nợ quốc gia. Điều này đã không thành hiện thực. Hiện nay, nợ của chính phủ Mỹ so với tổng sản phẩm quốc nội (GDP) gần đạt mức khi nước này chuẩn bị cho chiến tranh vào những năm 1940, và dự kiến sẽ còn tăng cao hơn nữa:

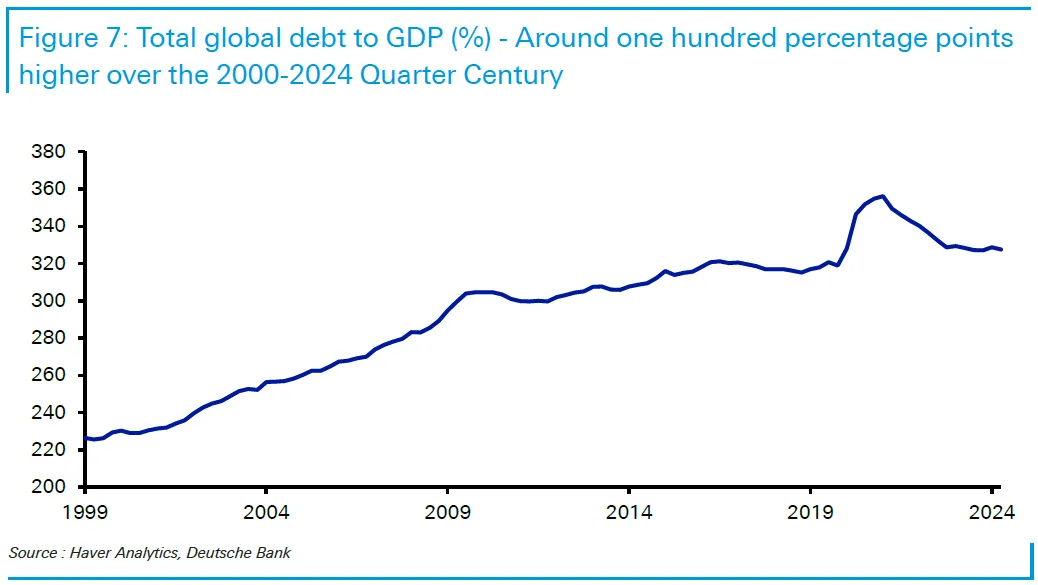

Mỹ và thị trường TPCP của họ có ảnh hưởng rất lớn ngoài biên giới nước Mỹ, nhưng xu hướng này là trên toàn thế giới. Vào đầu thiên niên kỷ, nợ toàn cầu chỉ gấp đôi GDP. Hiện nay, con số này đã hơn gấp ba:

Nghe những nhà bình luận tài chính cảnh báo về các rủi ro và nền tảng tài chính thiếu an toàn có thể gây khó chịu, nhưng họ cũng có lý do để làm vậy. Chúng ta chưa biết câu chuyện này sẽ kết thúc ra sao, nhưng nếu ai đó nhìn thấy các con số này cách đây 25 năm, họ hẳn sẽ rất kinh hãi và dự đoán sẽ có những rắc rối nghiêm trọng.

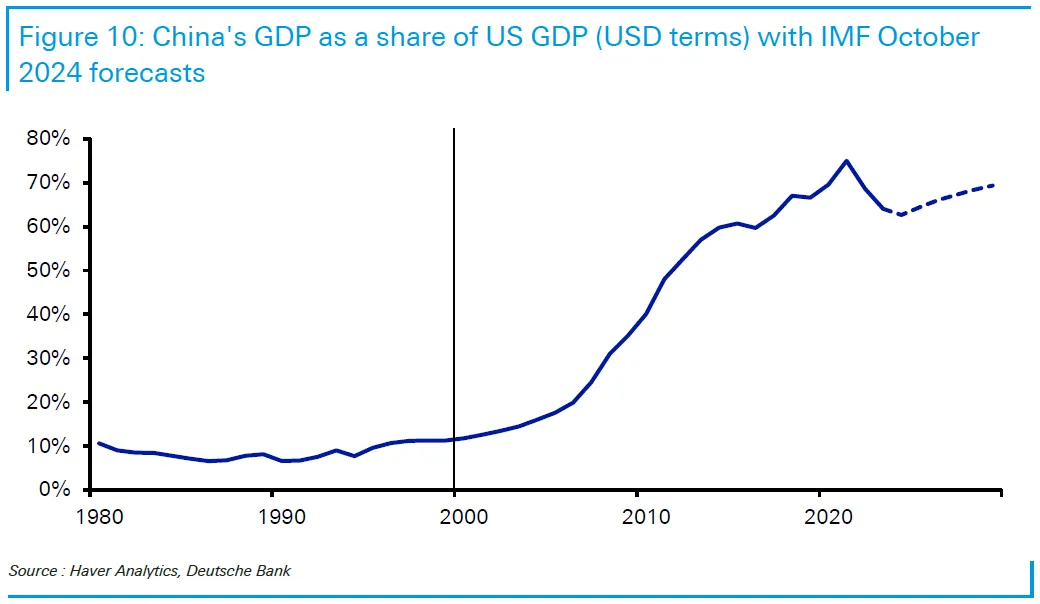

Ngoài việc gia tăng nợ toàn cầu và lượng tiền in ra, một trong những thay đổi đáng ngạc nhiên nhất là sự trỗi dậy của Trung Quốc. Nỗ lực mở cửa nền kinh tế và ưu tiên tăng trưởng của Đặng Tiểu Bình đã diễn ra gần một thập kỷ trước thiên niên kỷ này, nhưng mô hình này mới chỉ thực sự bắt đầu vận hành. Việc gia nhập Tổ chức Thương mại Thế giới (WTO) đã tạo nên một sự khác biệt lớn. Đây là cách mà tỷ trọng GDP của Trung Quốc so với nền kinh tế Mỹ đã thay đổi từ năm 1980:

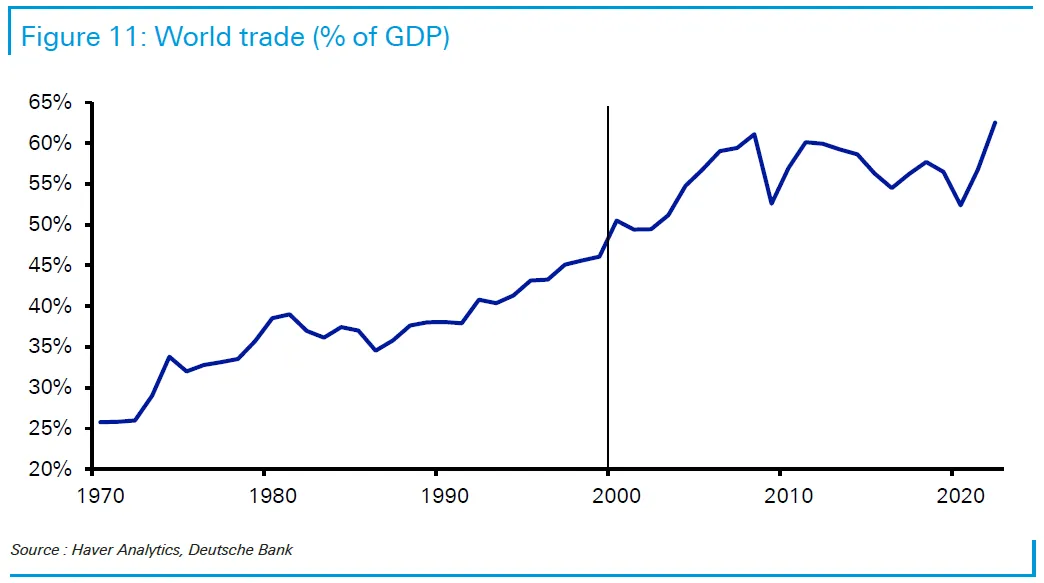

Trung Quốc vẫn duy trì được tốc độ tăng trưởng, ngay cả khi toàn cầu hóa (đo lường bằng khối lượng thương mại) đang bị chững lại, đặc biệt là từ sau cuộc khủng hoảng tài chính năm 2008. Thương mại quốc tế từng là một xu hướng lớn của thập niên 1990, đặc biệt sau khi Bức tường Berlin sụp đổ. Dù chưa đi vào giai đoạn thoái trào (mặc dù điều này có thể xảy ra với làn sóng thuế quan mới của Trump), thương mại dường như đã đạt đến giới hạn:

Có rất nhiều dữ liệu liên quan đến vấn đề này, bao gồm cả những tính toán khác bắt đầu từ năm 1995 thay vì 2000 để tránh điểm xuất phát đặc biệt xấu của thị trường chứng khoán. Điều này phần nào làm dịu đi kết quả, nhưng vẫn khiến thời kỳ hiện tại trông khá thất vọng. Tuy nhiên, tất cả các tin tức này đã được phản ánh vào giá cả. Điều thực sự quan trọng là những gì sẽ xảy ra tiếp theo.

Một trong những tác phẩm kinh điển trong tài chính là "Triumph of the Optimists" (Chiến thắng của những Người Lạc quan) của các nhà nghiên cứu Elroy Dimson, Paul Marsh và Mike Staunton, một nghiên cứu sâu rộng về hiệu suất của các loại tài sản trong thế kỷ 20 trên toàn cầu. Tác phẩm có tiêu đề như vậy là vì sự vượt trội tuyệt vời của cổ phiếu từ năm 1950 đến 2000 - điều này chủ yếu do những người lạc quan vào năm 1950 đã được chứng minh là đúng. Những phép màu sau chiến tranh ở Đức và Trung Quốc, sự sụp đổ của khối Liên Xô, sự trỗi dậy của các nền kinh tế châu Á, và sau đó là Trung Quốc, đều còn ở phía trước. Người ta vào năm 1950 hẳn sẽ rất vui mừng nếu biết rằng vũ khí hạt nhân sẽ không được sử dụng thêm lần nào nữa trong thế kỷ đó. Nhờ vậy, lạc quan đã chiến thắng; việc mua cổ phiếu vào năm 1950 là một quyết định đúng đắn.

Đến năm 2000, chúng ta giờ đây biết rằng, việc mua vàng là quyết định tốt hơn. So với những hy vọng khá lạc quan của thời điểm đó, thì những người bi quan đã thắng thế. Những người đầu tư vào cổ phiếu đã có lợi nhuận tốt, nhưng phần lớn là nhờ vào sự gia tăng đáng kể của nợ công và chính sách tiền tệ nới lỏng. Một lần nữa, có vẻ như đang có một nỗ lực chung nhằm thay đổi mô hình kinh tế thế giới và khắc phục những gì đang không ổn. Hy vọng 25 năm tới sẽ lại là một chiến thắng cho những người lạc quan.

Bloomberg