Biến động thị trường gia tăng: Sự thận trọng của Fed và lo ngại về định giá tiếp tục gây sức ép lên tài sản rủi ro

Diệu Linh

Junior Editor

Đây tiếp tục là một tháng khá ảm đạm đối với tài sản rủi ro trong năm nay, khi các chỉ số chứng khoán toàn cầu đang trên đà ghi nhận hiệu suất hàng tuần tệ nhất kể từ đợt biến động liên quan đến thuế quan vào tháng Tư. Diễn biến này xuất hiện sau giai đoạn định giá bị kéo giãn, sự hoài nghi xoay quanh lĩnh vực AI, cùng những phát biểu mang tính hawkish từ các quan chức Fed.

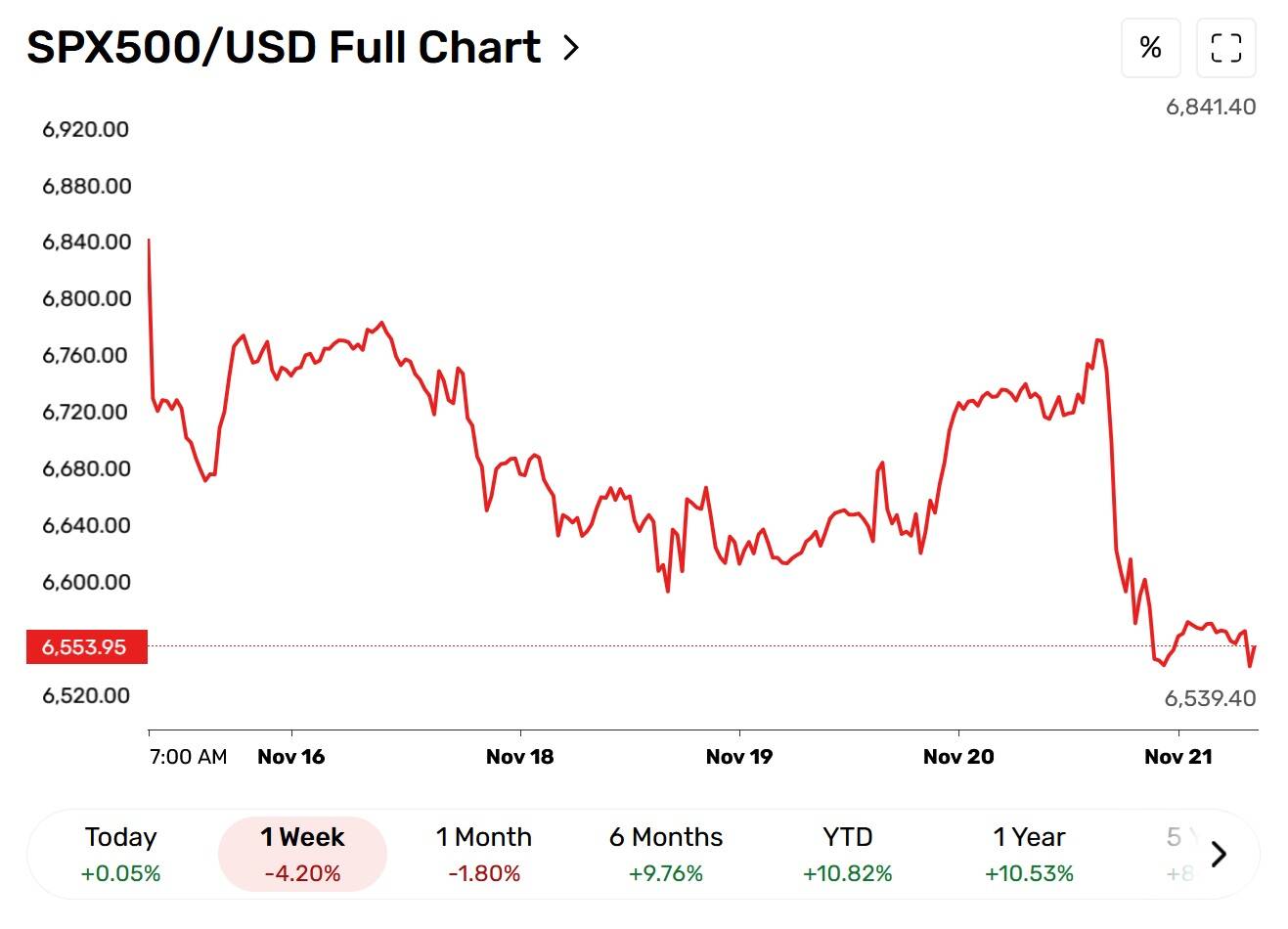

Chỉ số S&P 500 giảm 1.6% xuống 6,538, Nasdaq 100 giảm 2.4% xuống 24,054, và Dow giảm 0.8% xuống 45,752. Tất cả các nhóm ngành, ngoại trừ hàng tiêu dùng thiết yếu, đều kết thúc phiên trong sắc đỏ, với mức giảm mạnh nhất thuộc về công nghệ (3.1%), công nghiệp (1.7%), và tiêu dùng không thiết yếu cùng vật liệu (1.5% mỗi nhóm). Ngoài ra, chỉ số VIX tiếp tục tăng mạnh, duy trì đà tăng vượt mốc 20.00.

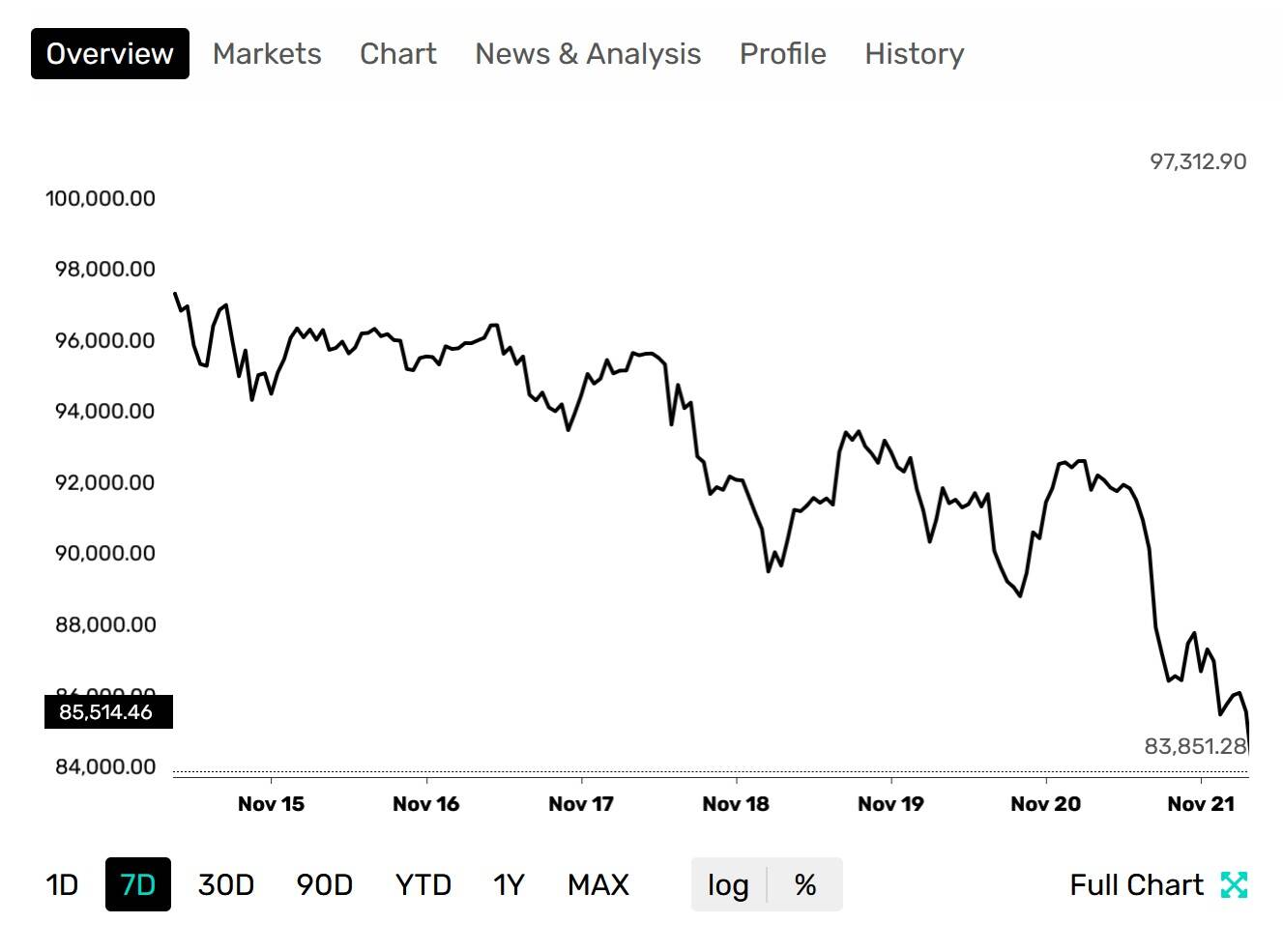

Biểu đồ Bitcoin – Nguồn: FX Empire

Thị trường tiền ảo duy trì giao dịch quanh các mức thấp trong những phiên gần đây, với cặp BTC/USD giảm xuống dưới 90,000 USD và chạm mức đáy mới kể từ đầu năm. Tuy nhiên, đồng USD kết thúc phiên gần như không thay đổi, hình thành mẫu nến được nhiều nhà phân tích kỹ thuật mô tả là “nến do dự”.

Thông điệp trái chiều từ Fed; Dữ liệu việc làm tháng 9 của Mỹ được công bố

Các phiên gần đây ghi nhận nhiều phát biểu từ Fed, chủ yếu mang sắc thái thận trọng hoặc hawkish. Thống đốc Michael Barr kêu gọi duy trì sự thận trọng với việc cắt giảm lãi suất thêm nữa do lạm phát vẫn cao hơn mục tiêu, trong khi Chủ tịch Fed Cleveland Beth Hammack cảnh báo rằng nới lỏng chính sách quá sớm có thể kéo dài tình trạng lạm phát cao và làm tăng rủi ro đối với ổn định tài chính. Austan Goolsbee của Chicago cũng bày tỏ quan ngại về việc cắt giảm lãi suất vào tháng 12. Ngược lại, Thống đốc Stephen Miran cho rằng chính sách hiện tại vẫn nghiêng về thắt chặt và cần được đưa về trạng thái trung lập hơn.

Dữ liệu bảng lương tháng 9 của Mỹ, bị trì hoãn và mới được công bố hôm qua, cho thấy nền kinh tế tạo thêm 115,000 việc làm, vượt xa dự báo trung bình 50,000 và tiến gần mức cao nhất trong khoảng dự báo là 120,000. Dù vậy, tỷ lệ thất nghiệp lại tăng lên 4.4%, vượt dự báo 4.3%. Mặc dù số liệu tiêu đề gây bất ngờ, nhất là khi kỳ vọng trước đó tương đối thấp, tăng trưởng việc làm tập trung chủ yếu ở lĩnh vực khách sạn và khu vực công.

Với việc Fed gần như không có thêm dữ liệu đáng chú ý trước cuộc họp tháng 12 – khi dữ liệu việc làm tháng 10 đã bị hoãn và số liệu tháng 11 chỉ được công bố vào ngày 16 tháng 12 – và phần lớn quan chức nghiêng về lập trường thận trọng, không quá bất ngờ khi thị trường chỉ định giá khoảng 7 bps nới lỏng (xác suất 30%) cho kỳ họp sắp tới. Tại thời điểm hiện tại, thị trường kỳ vọng Fed sẽ tiếp tục nới lỏng trong cuộc họp tháng 1 năm 2026 với mức cắt giảm khoảng 22 bps.

Triển vọng thị trường trong tuần tới sẽ ra sao?

Trong tuần tới, triển vọng giảm bớt căng thẳng dường như không nhiều, khi nhà đầu tư có khả năng tiếp tục đặt câu hỏi liệu dòng vốn đầu tư vào AI có thực sự mang lại lợi nhuận. Định giá bị kéo giãn, lo ngại về AI, lập trường thận trọng của Fed, cùng lạm phát dai dẳng cho thấy xu hướng giảm vẫn là con đường ít trở ngại nhất. Trong bối cảnh đó, chiến lược phù hợp có thể là tìm điểm bán trong các nhịp tăng giá ngắn hạn.

Lịch công bố dữ liệu kinh tế tuần tới nhìn chung vẫn khá nhẹ do ảnh hưởng kéo dài từ việc chính phủ Mỹ đóng cửa. Tuy nhiên, thứ Tư dự kiến sẽ là một phiên bận rộn. Trong khung giờ châu Á, thị trường sẽ đón báo cáo lạm phát CPI tháng 10 của Úc và cập nhật chính sách từ RBNZ (dự kiến cắt giảm OCR 25 bps xuống 2.25%), tiếp theo là dữ liệu sơ bộ GDP Mỹ quý 3/2025 và chỉ số lạm phát PCE tháng 10 của Mỹ. Bên cạnh đó, Ngân sách Mùa thu của Vương quốc Anh cũng được theo dõi chặt chẽ do tác động đến thuế, chi tiêu công và tăng trưởng kinh tế, khi Bộ trưởng Tài chính Rachel Reeves trình bày ngân sách thứ hai của Công đảng kể từ khi nhậm chức vào tháng 7 năm 2024.

fxempire