Cái bẫy của Powell: Khi Fed khiến thị trường mất định hướng

Diệu Linh

Junior Editor

Fed cắt giảm lãi suất 25 bps và chấm dứt chương trình QT, nhưng Chủ tịch Powell giữ lập trường thận trọng, không cam kết sẽ tiếp tục cắt trong tháng 12, khiến thị trường mất định hướng và biến động mạnh. Trong khi đó, Ngân hàng Anh cảnh báo rủi ro tài chính gia tăng do làn sóng vay nợ khổng lồ tài trợ cho các dự án AI, cho thấy nền kinh tế toàn cầu đang đối mặt với sức ép tín dụng mới.

Phát biểu thiếu rõ ràng của Powell và phản ứng của thị trường

Đối với giới giao dịch, điều quan trọng không phải là việc Fed cắt giảm lãi suất, mà là sự im lặng của Chủ tịch Powell về bước đi tiếp theo. Trong buổi họp báo, ông gần như không đưa ra tín hiệu nào cho tháng 12. Ông nói cẩn trọng: “Không thể khẳng định trước,” như để nhắc thị trường rằng đây không phải khởi đầu của một chu kỳ dovish. Thông điệp rõ ràng: Fed sẽ dựa vào dữ liệu, không dựa vào kỳ vọng. Nhưng trong một thế giới tài chính luôn chờ định hướng từ Fed, việc không đưa ra định hướng chính là một hình thức thắt chặt chính sách.

Trong nửa giờ đầu, cuộc họp trông giống như một ngày Fed bình thường — thị trường gần như không phản ứng. Quyết định đúng như dự đoán: cắt lãi suất, chấm dứt chương trình thắt chặt định lượng (QT), chỉ có vài thành viên phản đối vì cho rằng nên thận trọng hơn. Thị trường chứng khoán đi ngang, trái phiếu ít biến động, vàng dao động quanh 4,000 USD, bitcoin không thay đổi. Mọi thứ yên ắng cho đến 2:35 chiều, khi Powell phát biểu: “Tháng 9 và tháng 10 là các lần cắt giảm để quản lý rủi ro, nhưng tháng 12 thì chưa chắc.”

Chỉ với vài từ đó, niềm tin của thị trường sụp đổ. Xác suất thị trường kỳ vọng Fed sẽ cắt tiếp trong tháng 12 rơi từ 95% xuống còn 65%. Lợi suất trái phiếu 2 năm tăng 10 bps, lợi suất 10 năm tăng 5 bps, đồng USD mạnh lên, vàng giảm xuống dưới 4,000 USD, và chứng khoán mất hơn 100 điểm chỉ trong vài phút. Powell không nói gì quá nặng nề, nhưng ý nghĩa rất rõ: chu kỳ nới lỏng tiền tệ mà thị trường tin tưởng có thể vẫn mang yếu tố hawkish.

Trong giao dịch, có một quy tắc ngầm: không bao giờ nên phản ứng vội với cú sốc từ ngân hàng trung ương. Ngày đầu tiên là để thị trường tiêu hóa tin tức, ngày thứ hai mới là để điều chỉnh vị thế. Fed lần này không chỉ thay đổi chính sách, mà còn làm lung lay niềm tin của thị trường vốn quen với kịch bản cắt giảm lãi suất đều đặn. Powell không đảo chiều chính sách, mà chỉ rút lại cảm giác an toàn mà nhà đầu tư nghĩ rằng Fed sẽ luôn hỗ trợ. Điều khiến thị trường giảm mạnh không phải là rủi ro, mà là sự mất chắc chắn — điều mà giới giao dịch không thể định giá.

Cảnh báo của Powell và rủi ro của ngành AI

Trong ngắn hạn, giới giao dịch sẽ tạm đứng ngoài, chờ thị trường ổn định để xem phản ứng của trái phiếu và các quỹ giao dịch đảo chiều. Nếu lợi suất giảm trở lại, tức thị trường vẫn tin Fed sẽ nới lỏng thêm, thì tài sản rủi ro như cổ phiếu sẽ hồi phục.

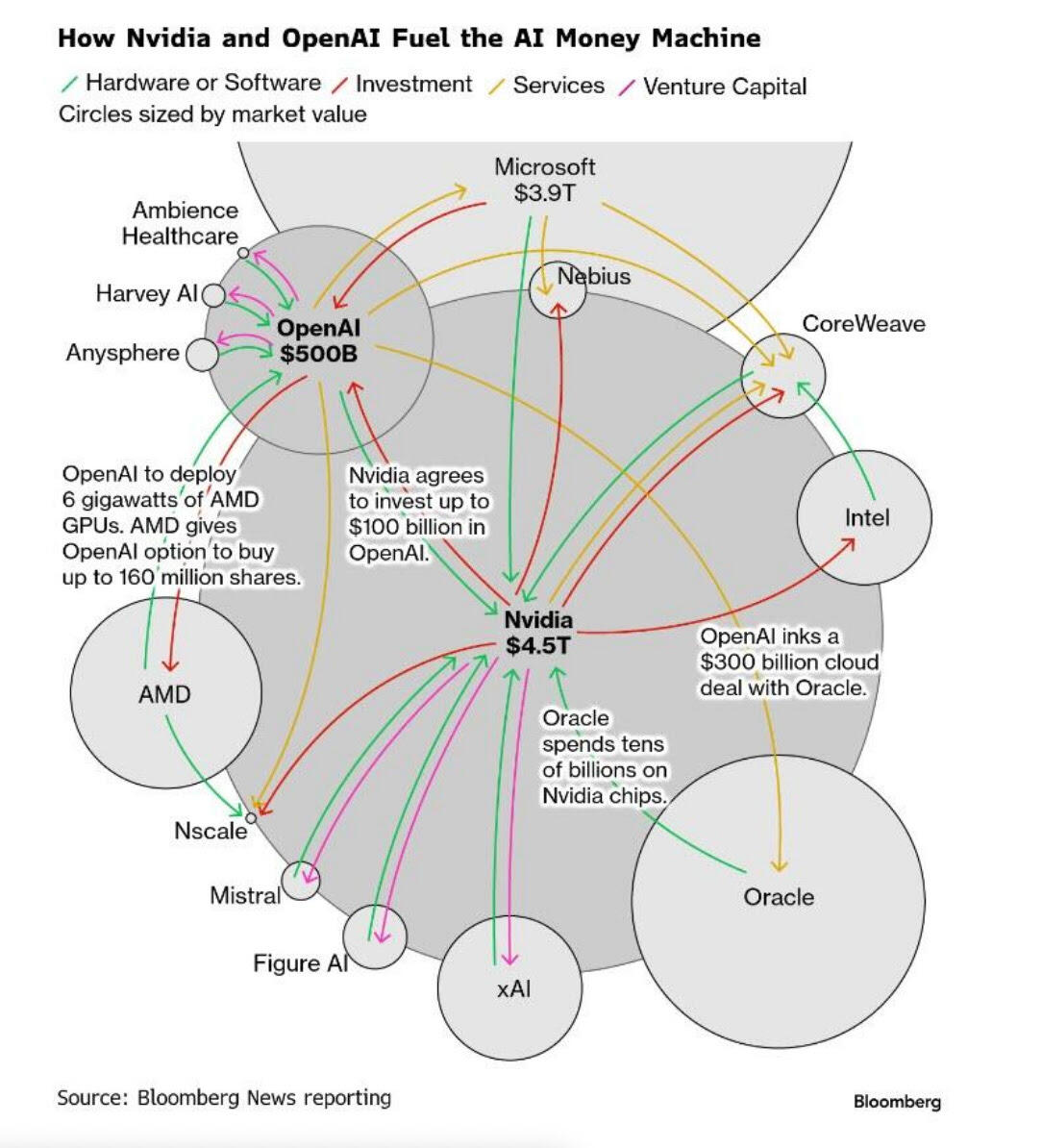

Trong khi chứng khoán phản ứng mạnh, thì tín dụng lại là nơi cho thấy tín hiệu thực sự. Các chỉ báo tín dụng bắt đầu xấu đi. Trường hợp đáng chú ý là Oracle — một trong những công ty đang vay nợ lớn để đầu tư vào hạ tầng AI. Hợp đồng hoán đổi rủi ro tín dụng (CDS) kỳ hạn 5 năm của Oracle đang ở gần mức cao nhất kể từ năm 2023, khoảng 83 bps, tăng 25 bps chỉ trong một tuần.

Nói đơn giản, chi phí để mua bảo hiểm chống rủi ro vỡ nợ của Oracle đang tăng mạnh. Lý do là công ty này đang vay quá nhiều để đầu tư cho các dự án AI. Tỷ lệ nợ trên vốn chủ sở hữu của Oracle hiện ở mức 500%, trong khi Amazon chỉ 50%, Microsoft 30%, Meta và Google còn thấp hơn. Morgan Stanley dự báo nợ ròng điều chỉnh của Oracle có thể tăng gấp ba, lên khoảng 290 tỷ USD vào năm 2028 — chưa tính khoản phát hành trái phiếu 38 tỷ USD để xây trung tâm dữ liệu ở Texas và Wisconsin cho dự án Stargate hợp tác với OpenAI.

Câu chuyện rất rõ: Oracle đang vay khổng lồ để xây tài sản chưa tạo ra dòng tiền, phục vụ khách hàng chưa có lợi nhuận. Đây giống như cơn sốt đường sắt thời xưa — nhưng thay vì đường ray, giờ là cáp dữ liệu, và thay vì đầu máy, giờ là máy chủ chạy bằng vốn vay. Các nhà giao dịch tín dụng hiểu rõ điều này. Việc CDS của Oracle tăng mạnh không phải hiện tượng riêng lẻ mà là tín hiệu đầu tiên cho thấy thị trường bắt đầu nghi ngờ về nền tảng của làn sóng đầu tư AI.

Cảnh báo của Powell và câu chuyện về rủi ro nợ trong ngành AI đang giao nhau. Trong hai năm qua, Fed đã cố gắng hạ cánh mềm — nới lỏng dần để tránh suy thoái nhưng không tạo bong bóng mới. Tuy nhiên, bong bóng không cần lãi suất thấp để hình thành, mà chỉ cần niềm tin rằng tiền sẽ luôn sẵn có. Khi Powell nói rằng tháng 12 chưa chắc cắt, ông đã phá vỡ niềm tin đó. Fed muốn nhắc thị trường rằng họ không thể dựa vào “Fed put” mãi mãi. Trong bối cảnh hàng loạt ngành mới như AI, trung tâm dữ liệu, năng lượng đang vay nợ lớn để mở rộng, giới hạn của “Fed put” sẽ là yếu tố then chốt.

Ngân hàng Trung ương Anh (BoE) cũng đã cảnh báo tương tự. Tuần trước, họ nói rằng nếu các dự án AI và năng lượng được tài trợ bằng nợ tiếp tục tăng, rủi ro hệ thống có thể hình thành. BoE cho rằng khi doanh nghiệp không còn dựa vào lợi nhuận thật mà dựa vào kỳ vọng để vay nợ, rủi ro bắt đầu từ tín dụng chứ không phải cổ phiếu. Hiện nay, tín dụng đang cho thấy điều đó.

Powell muốn truyền đi thông điệp rõ ràng: Fed không có trách nhiệm duy trì đà tăng của thị trường. Ông không đóng cánh cửa cắt giảm lãi suất, nhưng cũng không để thị trường tự cho rằng Fed sẽ luôn hành động như mong muốn. Ông muốn lấy lại quyền kiểm soát. Và chính điều đó khiến thị trường biến động mạnh — vì nhà đầu tư ghét sự không chắc chắn. Trong những chu kỳ muộn như hiện nay, một động thái bất ngờ từ Fed đủ để tạo ra làn sóng bán tháo ngắn hạn, khi mọi người đều chờ xem ai sẽ phản ứng trước.

Nguyên tắc “48 giờ” vẫn đúng: đừng vội giao dịch ngược xu hướng sau khi Fed ra quyết định bất ngờ. Ngày đầu tiên là để quá trình thanh lý diễn ra, sau đó mới có thể đánh giá lại. Trong lúc này, vàng có thể điều chỉnh về quanh 3,900 USD, đồng USD có thể tăng quá đà rồi chững lại, lợi suất trái phiếu sẽ giữ vững cho đến cuối tuần khi thị trường tìm lại mức cân bằng mới.

Cổ phiếu, đặc biệt là nhóm công nghệ AI, có thể hồi phục nhẹ, nhưng tín hiệu thực sự vẫn nằm ở thị trường tín dụng. Nếu CDS của Oracle tiếp tục tăng, những công ty khác sẽ bị ảnh hưởng. Khi rủi ro tín dụng tăng, đó không chỉ là vấn đề của một doanh nghiệp, mà là dấu hiệu cho thấy cả cấu trúc tăng trưởng dựa vào nợ đang bị xem xét lại. Powell không có ý tạo ra hoảng loạn, nhưng bằng cách nhấn mạnh rằng đợt cắt giảm tới không chắc chắn, ông khiến nhà đầu tư hiểu rằng “mặt đất dưới chân họ” vốn đã không ổn định từ đầu.

Powell giữ cân bằng: Fed nới lỏng nhưng vẫn để thị trường tự đoán

Thị trường đã nhận được điều mong đợi — Fed cắt giảm 25 bps, đưa lãi suất xuống 3.75–4.00%. Fed thừa nhận thị trường lao động đang yếu đi và tăng trưởng kinh tế đang giảm tốc. Nhưng đây không phải tín hiệu cho một chu kỳ nới lỏng dài hạn, mà là một bước điều chỉnh có kiểm soát. Powell đảm bảo rằng không ai nghĩ Fed đang bước vào giai đoạn dovish hoàn toàn.

Ông tiếp tục giữ lập trường linh hoạt: “Không thể khẳng định trước,” nghĩa là mọi quyết định tiếp theo sẽ dựa vào dữ liệu, không theo kỳ vọng của thị trường. Với Fed, việc giữ im lặng cũng là một cách kiểm soát lạm phát kỳ vọng.

Bên trong Ủy ban FOMC, ý kiến chia rẽ. Một số muốn cắt mạnh hơn 50 bps để kích thích sớm, số khác muốn giữ nguyên lãi suất để tránh rủi ro lạm phát quay lại. Sự chia rẽ này phản ánh đúng phong cách điều hành của Powell: giữ cân bằng giữa chủ động và thận trọng, không nghiêng hẳn về bên nào.

Fed cũng thông báo sẽ chấm dứt QT vào ngày 1/12. Đây không chỉ là quyết định kỹ thuật mà còn là tín hiệu rằng Fed nhận thấy rủi ro thanh khoản đang tăng. Lượng dự trữ của các ngân hàng đang giảm, thị trường repo biến động mạnh, nên Fed muốn ngăn khủng hoảng thanh khoản mà không phải tái khởi động QE.

Với thị trường, đây là chu kỳ nới lỏng được thực hiện cẩn trọng. Mức “trung hòa” mà Fed hướng đến là khoảng 3.0%, tức vẫn còn khoảng 75 bps để cắt thêm. Tuy nhiên, đường đi đến đó sẽ không thẳng. Powell đang giữ quyền chủ động, không cho thị trường tự xác định trước chính sách.

Nhìn chung, đây chưa phải là khởi đầu của chu kỳ dovish. Powell chỉ muốn giữ linh hoạt. Nếu dữ liệu việc làm và lạm phát tiếp tục hạ nhiệt, khả năng Fed cắt thêm 25 bps vào tháng 12 vẫn cao. Nhưng cho đến khi đó, ông muốn thị trường hiểu rằng không ai có thể đoán chắc hướng đi của Fed.

Ngân hàng Anh cảnh báo rủi ro nợ trong làn sóng đầu tư AI

Cảnh báo lớn lần này không đến từ Mỹ mà từ London. Ngân hàng Trung ương Anh (BoE) cho biết họ đang theo dõi chặt chẽ sự bùng nổ của tín dụng liên quan đến ngành AI, vì có thể gây rủi ro cho ổn định tài chính. Đây là lần đầu tiên một ngân hàng trung ương lớn thừa nhận rằng làn sóng đầu tư AI đang dựa nhiều vào vốn vay.

Trong vài năm qua, các dự án AI đã chuyển từ giai đoạn vốn chủ sở hữu sang giai đoạn vay nợ. Hiện tại, doanh nghiệp AI chiếm khoảng 14% chỉ số trái phiếu đầu tư toàn cầu — nhiều hơn cả ngành ngân hàng. Nói cách khác, tương lai của ngành AI đang được tài trợ bằng nợ.

Ví dụ rõ nhất là thương vụ 38 tỷ USD của Oracle để xây hai trung tâm dữ liệu cho OpenAI tại Mỹ, với sự tham gia của nhiều ngân hàng lớn như JPMorgan, Goldman Sachs và BNP Paribas. Thương vụ này được quảng bá là “cột mốc lịch sử cho hạ tầng AI,” nhưng thực tế là một khoản vay lớn dựa vào kỳ vọng tăng trưởng, chứ chưa có dòng tiền thực tế.

BoE cảnh báo rằng nếu quy mô nợ tài trợ cho các dự án AI và năng lượng tiếp tục mở rộng, rủi ro tín dụng hệ thống sẽ gia tăng. Họ đang phân tích chuỗi liên kết giữa ngân hàng, quỹ tín dụng tư nhân và các công cụ chứng khoán hóa như ABS và CMBS. Hiện đã có khoảng 49 tỷ USD nợ liên quan đến trung tâm dữ liệu AI được gộp vào các chứng khoán phái sinh.

Điều đáng lo không phải là gian lận hay lừa đảo, mà là niềm tin quá lớn. Các doanh nghiệp như Oracle và Meta đang vay nợ để xây cơ sở hạ tầng chưa tạo lợi nhuận, trong khi nhà đầu tư tin rằng doanh thu tương lai sẽ đảm bảo việc trả nợ. BoE cho rằng đây là “rủi ro tín dụng chậm,” tương tự cách khủng hoảng nhà đất 2008 hình thành khi các khoản vay được chứng khoán hóa quá mức.

Hiện tại, hoạt động tài chính vẫn tiếp diễn: các công ty tiếp tục vay, ngân hàng tiếp tục cho vay, quỹ đầu tư tiếp tục mua trái phiếu. Nhưng đây không còn là quá trình đầu tư vốn lành mạnh mà là chuyển đổi kỳ hạn nợ ngắn để tài trợ cho dự án dài hạn. BoE nhấn mạnh: “Khi lợi nhuận thực chưa đến mà nợ đã tăng mạnh, rủi ro hệ thống sẽ lớn dần.”

Câu chuyện AI vẫn hấp dẫn, nhưng khi tăng trưởng được tài trợ bằng nợ, rủi ro cũng tăng theo. BoE chỉ ra rằng mọi giấc mơ công nghệ đều có rủi ro tín dụng đi kèm.

fxstreet