Chỉ số ISM Sản xuất của Mỹ dẫn dắt tâm lý thị trường trước các cuộc họp của RBA và BoE

Diệu Linh

Junior Editor

Thị trường chờ đợi quyết định chính sách của RBA và BoE cùng dữ liệu ISM Mỹ để định hướng xu hướng USD. OPEC+ giữ sản lượng ổn định hỗ trợ dầu, còn Bitcoin tiếp tục chịu áp lực điều chỉnh. Nhà đầu tư tạm thời đứng ngoài trước loạt sự kiện lớn trong tuần.

Tổng quan thị trường

Giao dịch tại châu Á hôm nay khá trầm lắng khi Nhật Bản nghỉ lễ, trong khi giới đầu tư chờ đợi loạt sự kiện quan trọng diễn ra vào cuối tuần. Đồng AUD dẫn đầu mức tăng nhẹ, được hỗ trợ bởi kỳ vọng RBA sẽ duy trì lập trường hawkish trong cuộc họp thứ Ba. Ngược lại, đồng bảng Anh vẫn trong trạng thái phòng thủ khi các nhà giao dịch giảm vị thế trước quyết định chính sách của BoE.

Đối với RBA, đồng thuận chung cho rằng lãi suất tiền mặt sẽ được giữ ở mức 3.60%, trong khi dữ liệu lạm phát tăng bất ngờ tuần trước đã làm dấy lên đồn đoán rằng Thống đốc Michele Bullock sẽ tỏ ra cảnh giác hơn với áp lực giá. Câu chuyện thị trường đã chuyển hướng từ kỳ vọng cắt giảm lãi suất trong năm tới sang tranh luận về việc RBA sẽ duy trì lập trường thắt chặt trong bao lâu, mang lại lực đỡ tiềm ẩn cho đồng AUD trước cuộc họp.

Đồng GBP có xu hướng yếu hơn do sự bất định quanh thông báo của BoE vào thứ Năm. Dù phần lớn dự báo BoE sẽ giữ nguyên lãi suất ở mức 4.00%, một thiểu số đáng chú ý — gồm Goldman Sachs và Barclays — lại kêu gọi cắt giảm 25 bps. Sự khác biệt này khiến nhà đầu tư ngần ngại mua mạnh bảng Anh, thay vào đó là phòng ngừa rủi ro trước khả năng xuất hiện bất ngờ dovish giữa bối cảnh tăng trưởng mong manh và căng thẳng tài khóa của Anh.

Đồng USD mở đầu tuần với nền tảng vững chắc sau khi kết thúc tháng 10 trong sắc xanh, nhưng vài ngày tới có thể mang tính quyết định. Ba báo cáo quan trọng từ khu vực tư nhân — ISM Sản xuất hôm nay, sau đó là ISM Services và dữ liệu việc làm ADP vào thứ Tư — sẽ giúp đánh giá sức chống chịu của nền kinh tế sau đợt cắt giảm mang tính hawkish của Fed tuần trước. Các số liệu mạnh mẽ có thể củng cố quan điểm Fed sẽ duy trì sự thận trọng đến tháng 12, giữ lợi suất cao và hỗ trợ đồng USD.

Chứng khoán châu Á biến động trái chiều. Chỉ số KOSPI của Hàn Quốc tăng lên mức đỉnh mới, bất chấp PMI sản xuất giảm từ 51.2 xuống 50.6, nhờ dữ liệu thương mại tích cực với xuất khẩu tăng 3.6% so với cùng kỳ năm trước. Ngược lại, chứng khoán Trung Quốc suy yếu khi cả PMI RatingDog và PMI chính thức đều cho thấy hoạt động sản xuất tiếp tục suy yếu.

Hiện tại, nhà đầu tư tạm thời đứng ngoài trước chuỗi phiên dày đặc sự kiện trong tuần. Tác động toàn diện của chuyến công du châu Á gần đây của Tổng thống Mỹ Donald Trump và các thỏa thuận thương mại được công bố cũng có thể cần thời gian để phản ánh vào tâm lý thị trường. Biến động có thể sớm quay trở lại ngay khi các ngân hàng trung ương làm rõ giọng điệu và định hướng chính sách của họ.

Tại châu Á, Nhật Bản nghỉ lễ. Chỉ số Hang Seng của Hồng Kông tăng 0.88%, Shanghai SSE của Trung Quốc tăng 0.31%, còn Straits Times của Singapore tăng 0.44%.

PMI sản xuất RatingDog của Trung Quốc giảm xuống 50.6; đơn hàng xuất khẩu và giá bán giảm

Hoạt động sản xuất của Trung Quốc tăng trưởng chậm lại trong tháng 10, với PMI RatingDog giảm xuống 50.6 từ 51.2, thấp hơn kỳ vọng 50.9. Sự chững lại này phản ánh đà cầu yếu hơn và các thách thức ngày càng lớn từ căng thẳng thương mại toàn cầu, gây sức ép lên sản lượng và đơn hàng xuất khẩu mới.

Theo ông Yao Yu, nhà sáng lập RatingDog, cả cầu và sản xuất đều tăng trưởng chậm lại. Đơn hàng xuất khẩu giảm “mạnh xuống vùng thu hẹp” khi bất ổn thương mại gia tăng làm suy yếu nhu cầu bên ngoài. Tăng trưởng sản lượng cũng cho thấy tín hiệu suy yếu, dù các chỉ số phụ vẫn duy trì trong vùng mở rộng. Hoạt động mua hàng “chậm đáng kể”, phản ánh tâm lý thận trọng hơn của doanh nghiệp trước thời điểm cuối năm.

Áp lực giá gây ảnh hưởng đến lợi nhuận khi chi phí nguyên liệu tăng trong khi giá bán thành phẩm giảm. Các nhà xuất khẩu đã giảm giá bán lần đầu tiên kể từ tháng 4 để duy trì sức cạnh tranh giữa nhu cầu toàn cầu yếu. Tuy nhiên, khảo sát ghi nhận điểm sáng khi chỉ số việc làm trở lại vùng mở rộng lần đầu tiên kể từ tháng 3, đạt mức cao nhất kể từ tháng 8/2023.

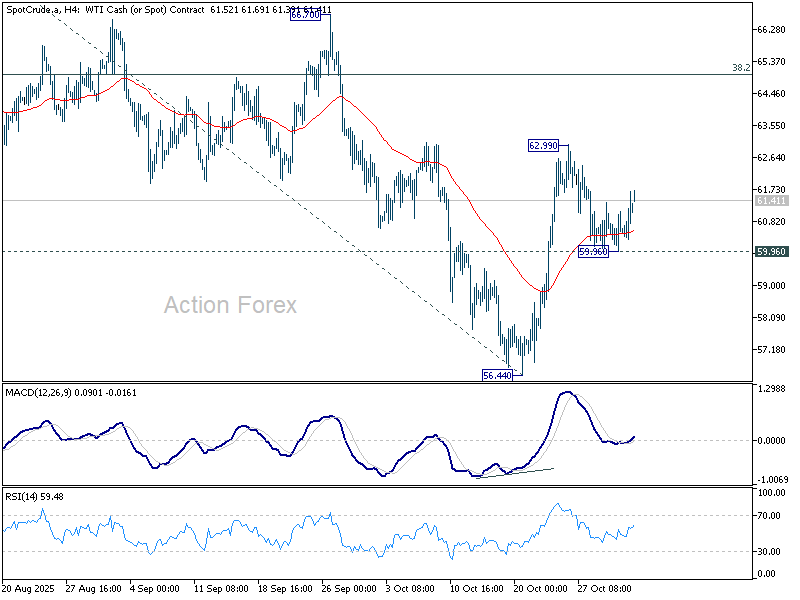

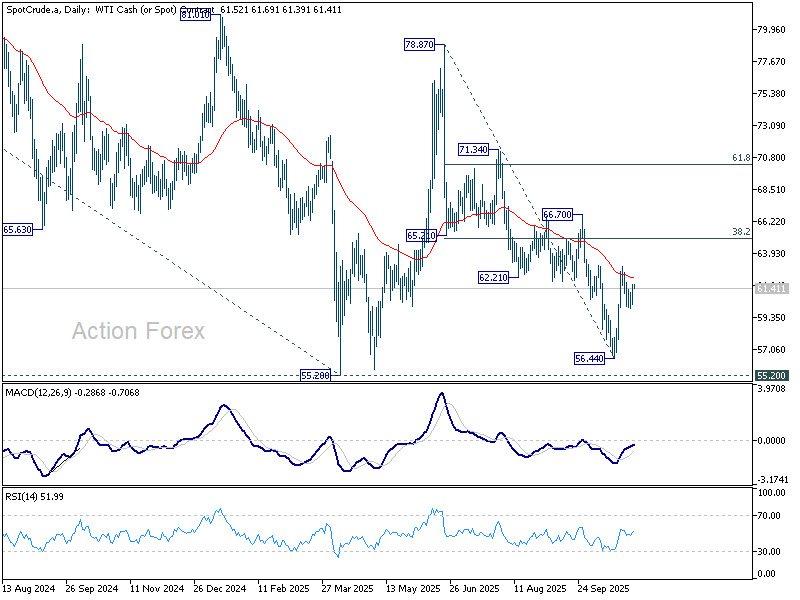

OPEC+ tạm dừng tăng sản lượng quý I sau đợt nâng vào tháng 12; WTI hướng phục hồi về vùng 65

Giá dầu tăng nhẹ trong phiên châu Á thứ Hai khi thị trường hoan nghênh quyết định của OPEC+ giữ ổn định sản lượng trong quý I/2026. Liên minh này đã thống nhất vào Chủ nhật nâng mục tiêu sản lượng tháng 12 thêm 137.000 thùng/ngày — tương đương tốc độ của tháng 10 và 11 — nhưng sẽ tạm dừng tăng thêm trong giai đoạn từ tháng 1 đến tháng 3. Động thái này cho thấy sự chuyển hướng từ mở rộng nguồn cung mạnh mẽ sang cách tiếp cận thận trọng hơn giữa lúc nhu cầu toàn cầu bất ổn và các lệnh trừng phạt gia tăng.

Kể từ tháng 4, OPEC+ đã nâng tổng sản lượng mục tiêu khoảng 2.9 triệu thùng/ngày, tương đương 2.7% nguồn cung toàn cầu, nhưng bắt đầu giảm từ tháng 10 khi dự báo cho thấy nguy cơ dư cung vào mùa đông. Các lệnh trừng phạt mới của Mỹ và Anh đối với Rosneft và Lukoil làm gia tăng bất ổn, có thể hạn chế khả năng tăng xuất khẩu của Nga.

Bằng việc tạm dừng, nhóm này về cơ bản đang bảo vệ giá và thể hiện sự đoàn kết trong thời điểm niềm tin thị trường còn mong manh. Quyết định này cũng phản ánh yếu tố mùa vụ — giai đoạn tháng 1 đến tháng 3 thường là quý yếu nhất của nhu cầu dầu toàn cầu — giúp OPEC+ có thêm thời gian đánh giá tác động của lệnh trừng phạt và xu hướng tồn kho trước khi ra quyết định tiếp theo.

Về kỹ thuật, đà giảm của WTI từ 78.87 dường như đã hoàn tất tại 56.44, vẫn cao hơn đáng kể vùng hỗ trợ 55.20 (đáy năm 2025). Cấu trúc giá cho thấy nhịp giảm vừa qua mang tính điều chỉnh, là nhịp thứ hai trong mô hình từ 55.20.

Giá có dư địa phục hồi mở rộng miễn là vùng hỗ trợ 59.96 được giữ vững. Việc phá vỡ mốc 62.99 sẽ hướng đến mục tiêu thoái lui Fibonacci 38.2% của nhịp giảm từ 78.87 xuống 56.44, tương ứng vùng 65.00.

Tuy nhiên, nếu giá không giữ được trên 59.96, đà giảm có thể quay trở lại với rủi ro kiểm định lại vùng 55.20 trước khi hình thành đáy bền vững hơn.

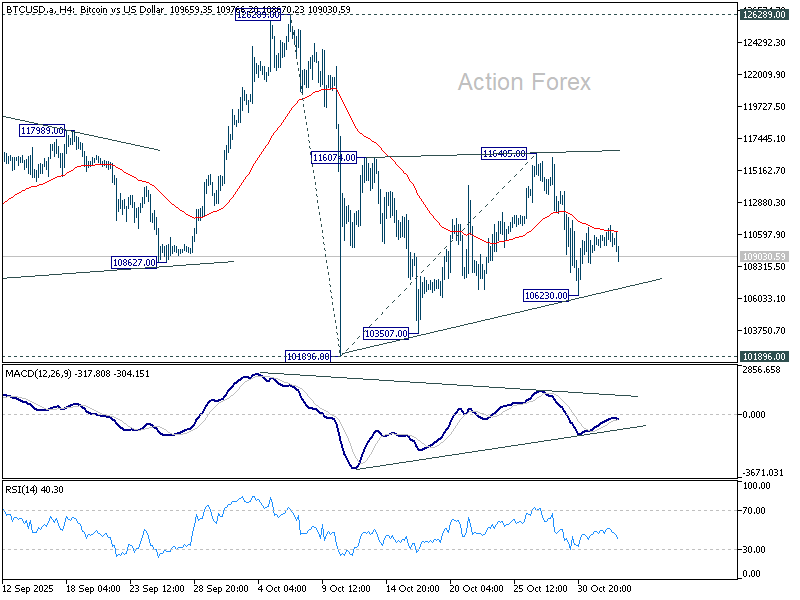

Bitcoin kéo dài điều chỉnh sau khi kết thúc chuỗi tăng “Uptober”

Bitcoin giảm trong phiên châu Á thứ Hai khi phe bán dần lấy lại kiểm soát sau khi tháng 10 khép lại với kết quả thất vọng cho phe mua. Đồng tiền số này mất khoảng 5% trong tháng — đánh dấu tháng “Uptober” âm đầu tiên trong 7 năm — dù trước đó từng đạt đỉnh kỷ lục mới trên 126,000.

Nỗ lực phục hồi tuần trước bị chặn đứng sau quyết định mới nhất của Fed mang sắc thái hawkish. Đợt cắt giảm 25 bps đi kèm với cảnh báo của Chủ tịch Powell rằng một lần giảm nữa vào tháng 12 “không phải điều đã được định trước,” qua đó củng cố sức mạnh USD và làm giảm khẩu vị rủi ro, bao gồm cả tiền số.

Một số nhà lạc quan cho rằng chu kỳ tăng truyền thống của tháng 10 chỉ bị trì hoãn chứ không bị hủy bỏ, nhưng tín hiệu kỹ thuật hiện tại chưa ủng hộ quan điểm này.

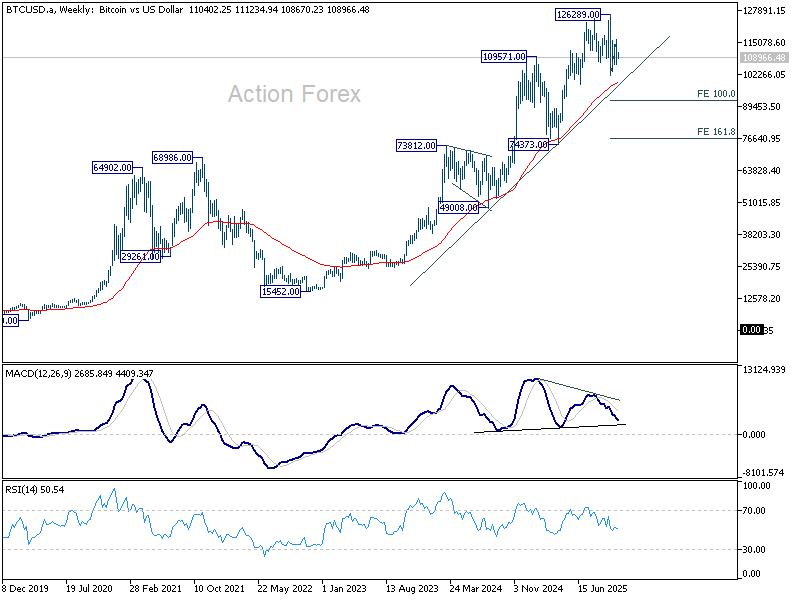

Mô hình tích lũy từ 101,896 dường như đã hoàn tất trong ba sóng lên đến 116,405, cho thấy đà giảm từ 126,289 có thể tiếp tục. Việc xuyên thủng 106,230 sẽ xác nhận động lượng giảm mới, mở đường về lại 101,896 ban đầu.

Nếu phá vỡ dứt khoát dưới 101,896, xu hướng giảm có thể mở rộng về đường EMA 55 tuần (hiện tại ở 98,964) — ngưỡng then chốt để duy trì xu hướng tăng dài hạn từ đáy 15,452 (năm 2022).

RBA và BoE dự kiến giữ nguyên lãi suất khi thị trường chờ định hướng

Thị trường bước vào tuần đầu tiên của tháng 11 trong tâm thế thận trọng trước giai đoạn bận rộn với các ngân hàng trung ương và dữ liệu kinh tế quan trọng. Cả RBA và BoE đều họp trong tuần này, và dù không kỳ vọng thay đổi chính sách, giọng điệu của họ sẽ định hình kỳ vọng thị trường cho giai đoạn cuối năm. Nhà đầu tư cũng sẽ chú ý đến dữ liệu từ Bắc Mỹ, châu Âu và châu Á để đánh giá xu hướng toàn cầu sau tháng 10 đầy biến động.

Tại Úc, cuộc họp RBA vào thứ Ba thu hút tâm điểm sau khi CPI quý III tăng vượt dự báo, làm tan biến kỳ vọng cắt giảm lãi suất ngắn hạn. Sự tăng tốc của lạm phát cho thấy áp lực giá trong nước mạnh hơn dự kiến. Với Thống đốc Michele Bullock, nhiệm vụ hiện nay là cân bằng giữa thị trường lao động còn yếu và lo ngại lạm phát quay trở lại — yếu tố có thể khiến lãi suất tiền mặt duy trì ở 3.60% lâu hơn.

Theo khảo sát Reuters ngày 29–30/10, cả 34 chuyên gia kinh tế đều kỳ vọng RBA giữ nguyên lãi suất tuần này. Các ngân hàng lớn ANZ, CBA, NAB và Westpac cũng không dự đoán thay đổi vào tháng 12. Dự báo trung vị cho thấy chỉ một đợt cắt giảm vào giữa năm 2026, đưa lãi suất về khoảng 3.35%, dù quan điểm còn chia rẽ: 12 người dự báo 3.35%, 6 người kỳ vọng 3.10%, và 10 người cho rằng sẽ không thay đổi. Thị trường sẽ lắng nghe kỹ phát biểu của Bullock để đánh giá mức độ bà xem lạm phát là rủi ro chính.

BoE cũng được kỳ vọng giữ nguyên lãi suất ở 4.00%. Trong khảo sát Reuters mới nhất, 87% chuyên gia kinh tế dự báo không thay đổi, và hơn một nửa kỳ vọng mức này duy trì đến cuối năm. Đây là sự đảo chiều rõ rệt so với tháng trước, khi gần 70% tin rằng sẽ có ít nhất một lần cắt giảm trong quý này. Một nhóm nhỏ vẫn dự báo cắt 25 bps vào tháng 12, nhưng với bối cảnh tài khóa tại Westminster còn nhiều bất ổn, BoE có khả năng duy trì thận trọng.

Xa hơn, phần lớn các nhà dự báo cho rằng lãi suất sẽ giảm dần về 3.75% vào tháng 3/2026 và 3.50% vào giữa năm, dù các con số này còn nhiều biến động. Ngân sách mùa thu sắp tới là biến số lớn: bất kỳ chính sách thắt chặt hoặc chi tiêu mới nào đều có thể khiến BoE điều chỉnh phản ứng nhanh chóng. Như thường lệ, tỷ lệ bỏ phiếu cũng sẽ được theo dõi sát để đánh giá mức độ chia rẽ trong MPC sau nhiều tháng tranh luận về tốc độ nới lỏng.

Khi chính phủ Mỹ vẫn đóng cửa khiến dữ liệu chính thức bị gián đoạn, nhà đầu tư sẽ dựa vào các chỉ báo tư nhân để đánh giá triển vọng kinh tế Mỹ. Báo cáo then chốt gồm ISM Sản xuất và PMI Dịch vụ, dữ liệu việc làm ADP, cùng khảo sát niềm tin và kỳ vọng lạm phát Đại học Michigan. Riêng dữ liệu ADP sẽ rất quan trọng để đo sức khỏe thị trường lao động khi Fed cân nhắc liệu đà yếu trong mùa hè có tiếp diễn hay không.

Ở nơi khác, thị trường sẽ theo dõi dữ liệu lao động từ Canada và New Zealand. Sau khi cắt giảm lãi suất tuần trước, BoC bày tỏ tự tin rằng chính sách hiện ở “mức phù hợp,” nhưng GDP tháng 8 giảm bất ngờ cho thấy sự mong manh còn tồn tại. Báo cáo việc làm tháng 10 tích cực sẽ giúp xác nhận lập trường tạm dừng và tạo khoảng trống cho BoC đánh giá tác động của thuế quan và đà tăng trưởng nội địa.

Tại New Zealand, động thái cắt giảm 50 bps tháng trước của RBNZ bắt đầu cho thấy tác động: niềm tin kinh doanh cải thiện và các chỉ số sớm cho thấy tâm lý ổn định hơn. Tuy nhiên, các nhà hoạch định cần bằng chứng cụ thể rằng những “mầm xanh” này đang chuyển hóa thành hoạt động thực tế. Báo cáo việc làm tích cực trong tuần này sẽ củng cố quan điểm chu kỳ nới lỏng đang tiến gần đến hồi kết.

Ngoài ra, thị trường cũng sẽ theo dõi CPI Thụy Sĩ, thu nhập lao động Nhật Bản, cùng PMI Caixin và RatingDog của Trung Quốc.

Các điểm nổi bật trong tuần:

- Thứ Hai: PMI sản xuất RatingDog Trung Quốc; CPI, PMI sản xuất Thụy Sĩ; PMI sản xuất cuối cùng Eurozone; PMI sản xuất cuối cùng Anh; ISM sản xuất Mỹ.

- Thứ Ba: PMI sản xuất cuối cùng Nhật Bản; quyết định lãi suất RBA; cán cân thương mại Canada.

- Thứ Tư: Việc làm New Zealand; biên bản BoJ Nhật Bản; PMI dịch vụ RatingDog Trung Quốc; đơn hàng nhà máy Đức; PMI dịch vụ cuối cùng Eurozone, PPI; PMI dịch vụ cuối cùng Anh; việc làm ADP Mỹ, ISM dịch vụ.

- Thứ Năm: Thu nhập lao động Nhật Bản; cán cân thương mại Úc; sản xuất công nghiệp Đức; tỷ lệ thất nghiệp Thụy Sĩ; PMI xây dựng Anh; quyết định lãi suất BoE; doanh số bán lẻ Eurozone; PMI Ivey Canada.

- Thứ Sáu: Chi tiêu hộ gia đình Nhật Bản; cán cân thương mại Trung Quốc; cán cân thương mại Đức; dự trữ ngoại hối Thụy Sĩ; việc làm Canada; niềm tin tiêu dùng Đại học Michigan Mỹ.

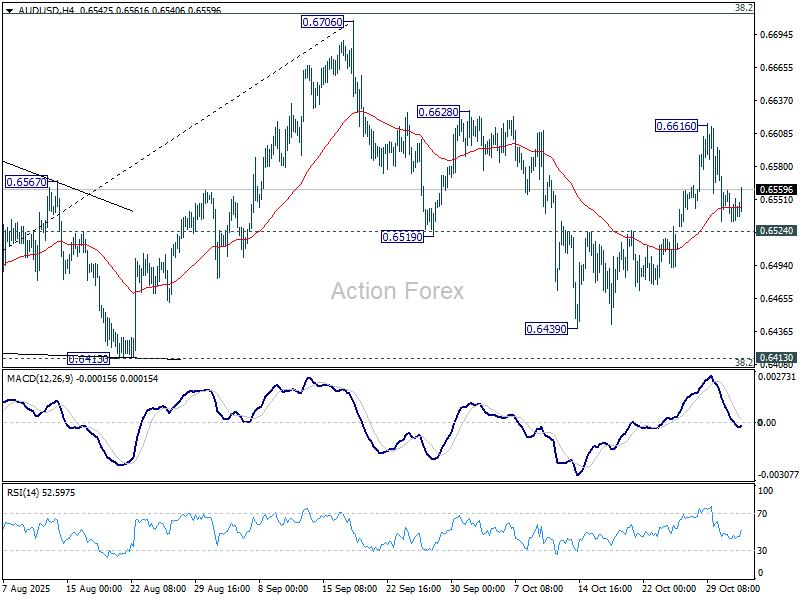

Triển vọng khung ngày AUD/USD

Pivot trong ngày: (S1) 0.6532; (P) 0.6546; (R1) 0.6559; ...

AUD/USD phục hồi trước vùng hỗ trợ 0.6524 (đã chuyển từ kháng cự), nhưng vẫn thấp hơn đáng kể so với 0.6616. Xu hướng trong ngày tạm thời trung lập. Ở chiều tăng, phá vỡ 0.6616 sẽ nối lại đà tăng từ 0.6439 hướng đến kiểm định lại đỉnh 0.6706. Tuy nhiên, nếu phá vỡ 0.6524, xu hướng sẽ chuyển sang giảm về 0.6439, thậm chí thấp hơn, kéo dài mô hình điều chỉnh từ 0.6706 thêm một nhịp giảm nữa.

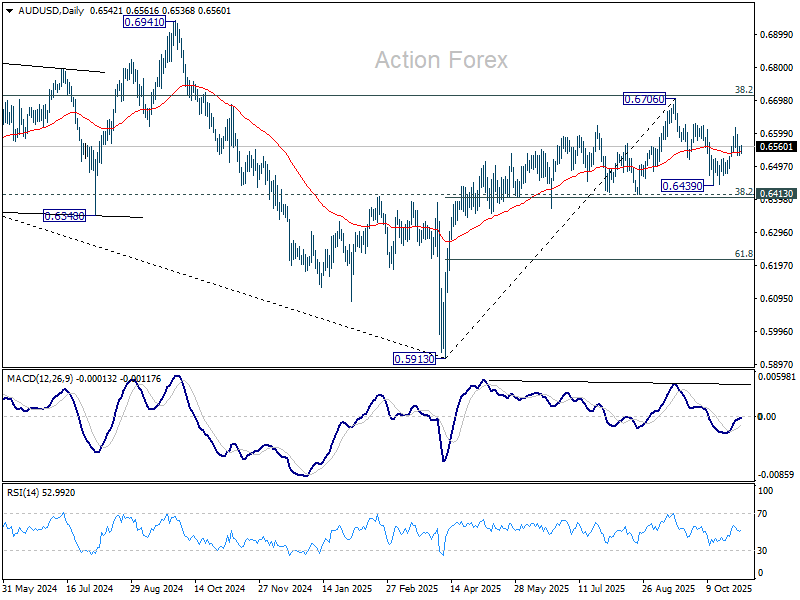

Ở khung lớn hơn, chưa có tín hiệu rõ ràng cho thấy xu hướng giảm từ đỉnh 0.8006 (năm 2021) đã hoàn tất. Đợt hồi từ 0.5913 được xem là điều chỉnh. Triển vọng vẫn nghiêng về giảm chừng nào vùng thoái lui 38.2% của nhịp 0.8006–0.5913 tại 0.6713 còn trụ vững. Dẫu vậy, xét điều kiện hội tụ tăng trong MACD khung tuần, việc bứt phá bền vững trên 0.6713 sẽ là tín hiệu mạnh cho đảo chiều tăng, mở đường đến kháng cự cấu trúc 0.6941 để xác nhận.

Action Forex