Chờ đợi và quan sát: Fed giữ nguyên lập trường tại cuộc họp tháng 7

Diệu Linh

Junior Editor

Như dự kiến rộng rãi, Cục Dự trữ Liên bang (Fed) đã không điều chỉnh lãi suất trong cuộc họp FOMC tháng 7, tiếp tục duy trì lập trường “chờ và xem”. Tuy nhiên, lần đầu tiên kể từ năm 1993, có tới hai thành viên FOMC bất đồng với quyết định đa số – một dấu hiệu cho thấy sự chia rẽ đang hình thành trong nội bộ ủy ban. Theo đó, lãi suất quỹ liên bang tiếp tục được giữ trong biên độ 4.25% – 4.50% ít nhất đến cuộc họp tháng 9.

Động thái của Fed

Như dự kiến rộng rãi, Cục Dự trữ Liên bang (Fed) đã không điều chỉnh lãi suất trong cuộc họp FOMC tháng 7, tiếp tục duy trì lập trường “chờ và xem”.

Tuy nhiên, lần đầu tiên kể từ năm 1993, có tới hai thành viên FOMC bất đồng với quyết định đa số – một dấu hiệu cho thấy sự chia rẽ đang hình thành trong nội bộ ủy ban.

Theo đó, lãi suất quỹ liên bang tiếp tục được giữ trong biên độ 4.25% – 4.50% ít nhất đến cuộc họp tháng 9.

Thông điệp chung vẫn không đổi so với tháng trước: lạm phát vẫn cao, nền kinh tế giữ được đà, tác động của thuế quan chưa rõ ràng. Đây là thời điểm để kiên nhẫn quan sát.

Tuy nhiên, một thay đổi tinh tế trong tuyên bố chính thức của FOMC có thể được hiểu là nghiêng về lập trường dovish. Thay vì nhận định kinh tế “tiếp tục mở rộng vững chắc”, tuyên bố mới thừa nhận rằng “tăng trưởng đã chậm lại trong nửa đầu năm”. Ngoài ra, FOMC cũng nhấn mạnh rằng bất ổn về triển vọng kinh tế vẫn ở mức cao.

Trong buổi họp báo sau đó, Chủ tịch Jerome Powell nói rằng ủy ban quyết định giữ nguyên lãi suất “ở mức mà tôi cho là thắt chặt vừa phải”.

“Cá nhân tôi và gần như toàn bộ ủy ban nhận thấy nền kinh tế không bị ảnh hưởng quá mức bởi chính sách hiện tại. Thắt chặt ở mức vừa phải là phù hợp.”

Ông cũng cho biết FOMC không vội điều chỉnh chính sách: “Chúng tôi đã nhận ra rằng tiến trình này có thể chậm hơn kỳ vọng.”

Nhiều nhà quan sát thị trường coi tuyên bố này là tín hiệu hawkish – rằng Fed có thể sẽ không cắt giảm lãi suất vào tháng 9. Sau phát biểu của Powell, thị trường chứng khoán giảm điểm. Lauren Goodwin, chiến lược gia thị trường trưởng tại New York Life Investments, nói với NBC News: “Có vẻ như thị trường hiểu rằng Powell đã bác bỏ khả năng cắt giảm lãi suất vào tháng 9.”

Tuy nhiên, Powell cũng khẳng định: “Chúng tôi chưa đưa ra quyết định nào cho tháng 9.”

“Chúng tôi không hành động trước. Chúng tôi sẽ đánh giá dữ liệu và mọi thông tin liên quan trước khi quyết định.”

Rõ ràng, đa số thành viên FOMC vẫn lo ngại về lạm phát. Chỉ số CPI cho thấy lạm phát tăng trở lại trong tháng 6. Powell cũng thừa nhận rằng thuế quan “đã bắt đầu tác động rõ rệt hơn đến giá một số mặt hàng”, dù vẫn còn quá sớm để đánh giá toàn diện.

“Nhiệm vụ của chúng tôi là giữ kỳ vọng lạm phát dài hạn được neo chặt và không để một lần tăng giá biến thành lạm phát kéo dài.”

Lo ngại về lạm phát kéo dài và tăng trưởng yếu đã khiến Fed chọn cách tiếp cận “nhanh lên và chờ đợi”.

Trong khi đó, Tổng thống Trump tiếp tục kêu gọi cắt giảm lãi suất và công khai chỉ trích Powell trên mạng xã hội:

“Jerome ‘Quá Muộn’ Powell lại muộn nữa rồi!!! Ông ấy QUÁ MUỘN. Nói cách khác, ‘Quá Muộn’ là một KẺ THẤT BẠI HOÀN TOÀN, và đất nước của chúng ta đang phải trả giá!”

Những người phản đối

Cuộc họp FOMC kết thúc với kết quả bỏ phiếu 9–2. Michelle Bowman và Christopher Waller ủng hộ cắt giảm lãi suất 25 bps. Cả hai đều là người được Trump bổ nhiệm và được đồn đoán có khả năng thay thế Powell khi nhiệm kỳ của ông kết thúc vào tháng 5 năm sau.

Powell dường như đón nhận sự phản đối này một cách tích cực:

“Cuộc thảo luận hôm nay rất tốt. Mọi người đưa ra ý kiến thẳng thắn, phản ánh tư duy nghiêm túc. Đó là điều bạn mong muốn ở một ủy ban – sự minh bạch và chia sẻ thẳng thắn.”

Sự chia rẽ này có thể tiếp thêm động lực cho các nhà hoạch định chính sách theo hướng dovish.

Chính sách tiền tệ có thực sự đang thắt chặt?

Powell mô tả chính sách hiện tại là “thắt chặt vừa phải”, nhưng điều này còn gây tranh cãi.

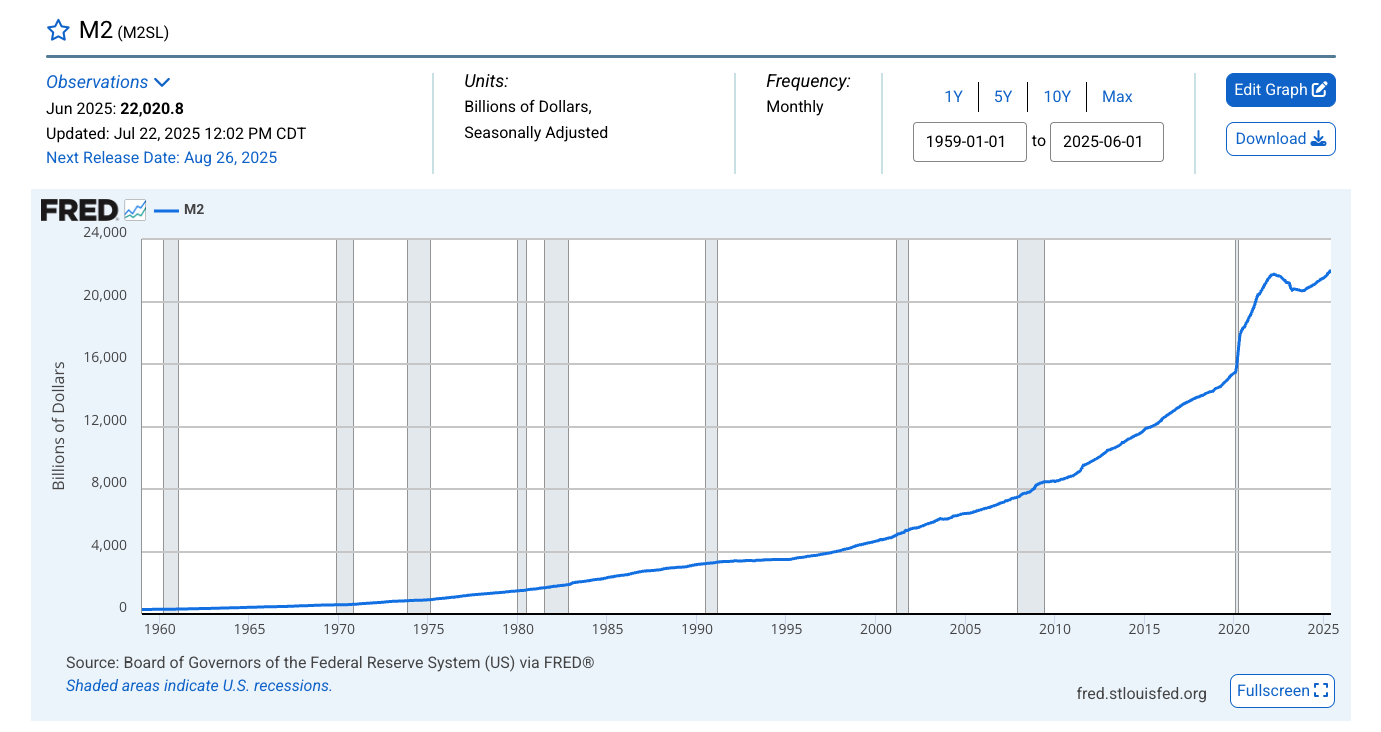

Tính đến cuối tháng 6, tổng cung tiền đã tăng hơn 600 tỷ USD so với mức đáy giữa năm 2023. Lượng cung tiền M2 hiện đạt khoảng 22 nghìn tỷ USD, cao hơn cả đỉnh thiết lập trong đại dịch – điều này, theo định nghĩa, là lạm phát, và không cho thấy môi trường tiền tệ đang thực sự bị thắt chặt.

Chỉ số điều kiện tài chính quốc gia (NFCI) của Fed Chicago cũng cho thấy tình trạng tiền tệ vẫn nới lỏng. Tính đến tuần kết thúc ngày 25 tháng 7, NFCI đứng ở mức -0.57 – một con số âm phản ánh điều kiện tài chính lỏng lẻo theo tiêu chuẩn lịch sử. NFCI thậm chí vẫn âm trong cả năm 2023 dù Fed đã liên tục tăng lãi suất.

Nếu xét theo lịch sử, mức lãi suất hiện tại không phải là cao.

Tại sao nhiều người vẫn kêu gọi cắt giảm lãi suất?

Vì nền kinh tế Mỹ đã quá quen với lãi suất thấp và nhiều vòng nới lỏng định lượng kể từ khủng hoảng tài chính năm 2008. Điều này khiến doanh nghiệp và hộ gia đình phụ thuộc vào tín dụng giá rẻ. Khi nền kinh tế bị chất đống nợ, việc duy trì lãi suất cao – thậm chí chỉ ở mức vừa phải – trở nên khó khăn.

Ở phía đối diện, lạm phát vẫn là mối đe dọa.

Dù Fed đã thắt chặt chính sách đủ để hạ nhiệt giá cả, nhưng vẫn chưa “diệt được con rồng lạm phát”. Phân tích kỹ hơn các tín hiệu từ Fed cho thấy họ đang bị giằng xé giữa hai mối lo: một nền kinh tế đang dần suy yếu và một áp lực giá chưa dứt.

Nếu cả tăng trưởng và lạm phát cùng xấu, chúng ta đang nói đến gì?

Lạm phát kèm suy thoái.

Có vẻ như chiến lược hiện tại là giữ nguyên lãi suất và chờ xem yếu tố nào xấu đi trước. Nếu CPI tăng nhanh, Fed có thể giữ hoặc nâng lãi suất. Ngược lại, nếu tăng trưởng chững lại rõ rệt, các đợt cắt giảm lãi suất mạnh và nhanh có thể sẽ được triển khai.

Sự “không hành động” hiện tại là điều có thể kỳ vọng trong bối cảnh Fed mắc kẹt giữa hai mục tiêu. Một mặt là nhu cầu giảm lãi suất để hỗ trợ nền kinh tế đã nghiện tiền rẻ. Mặt khác là nghĩa vụ kiềm chế lạm phát bằng cách giữ chính sách đủ chặt.

Một ngân hàng trung ương phải làm gì lúc này?

Chờ và xem.

fxstreet