"Drama" tại Fed và đe dọa thuế quan mới làm suy yếu khẩu vị rủi ro

Diệu Linh

Junior Editor

Thị trường một lần nữa trở nên thận trọng trong đêm qua, khi sự suy yếu của Phố Wall lan sang châu Á do những diễn biến chính trị và thương mại làm lung lay tâm lý nhà đầu tư. Kỳ vọng Fed cắt giảm lãi suất vào tháng 9 vẫn giữ nguyên, nhưng giới đầu tư đang khó lòng bỏ qua các mối đe dọa đối với tính độc lập của ngân hàng trung ương và làn sóng thuế quan mới.

Tổng quan thị trường

Thị trường một lần nữa trở nên thận trọng trong đêm qua, khi sự suy yếu của Phố Wall lan sang châu Á do những diễn biến chính trị và thương mại làm lung lay tâm lý nhà đầu tư. Kỳ vọng Fed cắt giảm lãi suất vào tháng 9 vẫn giữ nguyên, nhưng giới đầu tư đang khó lòng bỏ qua các mối đe dọa đối với tính độc lập của ngân hàng trung ương và làn sóng thuế quan mới.

Điểm nóng xuất hiện hôm thứ Hai khi Tổng thống Mỹ Donald Trump tuyên bố đã sa thải Thống đốc Fed Lisa Cook, với lý do bà có hành vi sai phạm liên quan đến hồ sơ vay thế chấp. Cook lập tức bác bỏ, khẳng định tổng thống “không có thẩm quyền” cách chức bà và cam kết tiếp tục nhiệm vụ. Cuộc đối đầu này đã phủ bóng đen lên Fed đúng vào thời điểm cơ quan chuẩn bị cho cuộc họp chính sách quan trọng tháng 9.

Hình ảnh này mang tính biểu tượng mạnh mẽ: Cook, người phụ nữ da màu đầu tiên giữ ghế trong Hội đồng Fed, trở thành trung tâm của một tranh chấp pháp lý và chính trị có thể thử thách tính tự chủ của thể chế. Đối với thị trường, kịch tính này chỉ làm gia tăng bất định trong bối cảnh uy tín và sự nhất quán của Fed đang là yếu tố then chốt.

Ông cảnh báo rằng các quốc gia áp thuế dịch vụ kỹ thuật số sẽ phải đối mặt với mức thuế mới “đáng kể” đối với hàng xuất khẩu sang Mỹ, cùng với các hạn chế về nguồn cung chip của Mỹ. Lời cảnh báo nhắm vào hàng chục quốc gia, khơi lại các tranh chấp cũ mà nhiều nhà đầu tư cho rằng đã tạm lắng.

Trung Quốc cũng bị nhắc đến một cách đặc biệt gay gắt. Trump đe dọa Mỹ sẽ áp thuế bổ sung 200% lên hàng xuất khẩu của Trung Quốc nếu Bắc Kinh hạn chế xuất khẩu nam châm đất hiếm sang Mỹ. Ông còn khoe rằng việc Mỹ ngừng cung cấp linh kiện máy bay Boeing đã khiến hàng trăm máy bay Trung Quốc phải nằm đất. Những phát ngôn này có nguy cơ phá vỡ thỏa thuận đình chiến mong manh giữa hai nền kinh tế.

Trên thị trường tiền tệ, USD lấy lại ưu thế, trở thành đồng tiền mạnh nhất tính đến thời điểm này trong tuần. AUD và CAD theo sau, trong khi EUR, JPY và CHF rơi xuống nhóm yếu nhất. GBP và NZD giao dịch ở mức trung bình. Tuy nhiên, bất chấp giọng điệu căng thẳng, hầu hết các cặp tiền chính vẫn bị kẹt trong biên độ của tuần trước. Thị trường dường như chưa sẵn sàng bứt phá cho đến khi có dữ liệu kinh tế rõ ràng hơn hoặc căng thẳng chính trị tiếp tục leo thang.

Tại châu Á, thời điểm viết bài, Nikkei giảm -0.92%. HSI Hong Kong giảm -0.22%. SSE Thượng Hải giảm -0.21%. STI Singapore giảm -0.26%. Lợi suất JGB 10 năm của Nhật tăng 0.002 lên 1.623. Đêm qua, Dow Jones giảm -0.77%. S&P 500 giảm -0.43%. NASDAQ giảm -0.22%. Lợi suất 10 năm của Mỹ tăng 0.015 lên 4.275.

Biên bản RBA: Chưa thể xác định tốc độ nới lỏng tiếp theo

Biên bản cuộc họp ngày 11–12/8 của RBA cho thấy các nhà hoạch định chính sách nhất trí hạ lãi suất 25 bps xuống 3.60%, với lập luận rằng có thêm bằng chứng cho thấy lạm phát đang tiến bền vững về mức mục tiêu 2–3%. Hội đồng cho rằng việc duy trì toàn dụng lao động có thể song hành với xu hướng giảm của lạm phát, dù vẫn tồn tại rủi ro hai chiều.

Ngân hàng trung ương lưu ý rằng trong năm tới nhiều khả năng cần thêm đợt hạ lãi suất. Tuy nhiên, tốc độ giảm sẽ được quyết định “theo từng cuộc họp” dựa trên dữ liệu mới. Một số chỉ báo vẫn cho thấy thị trường lao động còn căng thẳng và lạm phát dự báo duy trì hơi trên mục tiêu trong trung hạn, trong khi nhu cầu tư nhân đang phục hồi, ủng hộ cho hướng “giảm dần dần”.

Biên bản cũng nêu điều kiện có thể biện minh cho việc nới lỏng “nhanh hơn một chút”. Nếu thị trường lao động đã “cân bằng”, hoặc rủi ro nghiêng rõ hơn về phía suy yếu – do tăng trưởng toàn cầu chậm lại hoặc chuyển giao việc làm yếu hơn – thì cần hạ lãi suất nhanh hơn để tránh lạm phát xuống dưới mục tiêu.

Tóm lại, các thành viên kết luận hiện tại “chưa thể xác định” liệu chu kỳ nới lỏng sẽ theo hướng dần dần hay nhanh hơn. RBA để ngỏ cả hai kịch bản, nhấn mạnh dữ liệu sẽ quyết định tốc độ điều chỉnh chính sách trong những tháng tới.

Nhận định cặp AUD/JPY: Điều chỉnh còn dư địa giảm qua 94.38

AUD/JPY giảm nhẹ sau khi biên bản RBA xác nhận khả năng tiếp tục nới lỏng trong năm tới. Dù Hội đồng thiên về nhịp cắt giảm từ tốn, nhưng cũng để ngỏ khả năng giảm nhanh hơn nếu thị trường lao động cân bằng trở lại.

RBA nhấn mạnh việc đẩy nhanh nhịp giảm không cần sự suy yếu quá lớn; chỉ cần thị trường việc làm dịch chuyển về trạng thái cân bằng, việc giảm nhanh sẽ phù hợp để tránh rủi ro lạm phát dưới mục tiêu.

Về kỹ thuật, nhịp điều chỉnh từ 97.41 (trong xu hướng tăng rộng hơn bắt đầu từ 86.03) vẫn tiếp diễn. Đợt hồi từ 94.38 đã mất động lực sau khi dừng ở 95.94, với đường xu hướng giảm (hiện ở 96.40) nhiều khả năng sẽ chặn đà tăng.

Nếu phá xuống dưới hỗ trợ nhỏ 95.12, xu hướng điều chỉnh sẽ mở rộng về 94.38. Vượt qua mốc này sẽ kích hoạt đà giảm hướng tới mục tiêu 138.2% của nhịp 97.41 → 94.88 từ 96.81 tại 93.31.

Tuy nhiên, vùng hỗ trợ mạnh được dự báo xuất hiện quanh mức thoái lui 38.2% của 86.03 → 97.41 tại 93.06, nơi xu hướng điều chỉnh có thể kết thúc và xu hướng tăng từ 86.03 có khả năng nối lại.

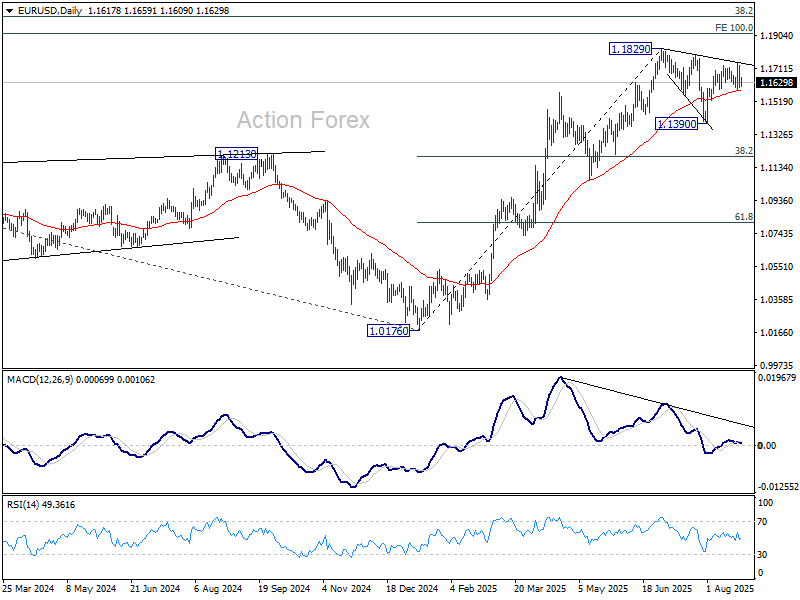

Triển vọng khung ngày EUR/USD

Điểm xoay hàng ngày: (S1) 1.1572; (P) 1.1650; (R1) 1.1697; thêm…

Xu hướng trong ngày của EUR/USD quay lại trung lập với nhịp điều chỉnh hiện tại. Chừng nào hỗ trợ 1.1582 còn giữ, kỳ vọng nhịp tăng vẫn tiếp tục. Vượt 1.1741 sẽ nối lại đà tăng từ 1.1390 để kiểm định lại đỉnh 1.1829. Nếu phá vững trên mốc này, xu hướng tăng lớn hơn sẽ mở rộng. Ngược lại, nếu phá xuống dưới 1.1582, mô hình điều chỉnh từ 1.1829 sẽ tiếp tục với một nhịp giảm nữa, hướng về 1.1390.

Ở khung lớn hơn, đà tăng từ đáy dài hạn 0.9534 có thể chỉ là điều chỉnh cho xu hướng giảm nhiều thập kỷ, hoặc là sự khởi đầu của một xu hướng tăng dài hạn mới. Trong cả hai trường hợp, đà tăng thêm dự kiến sẽ hướng tới mục tiêu 100% của 0.9534 → 1.1274 từ 1.0176 tại 1.1916. Kịch bản này vẫn được ưu tiên miễn là hỗ trợ 1.1604 còn giữ vững.

Action Forex