Đức mở ra kỷ nguyên chi tiêu mới: Châu Âu tái định hình tăng trưởng

Huyền Trần

Junior Analyst

Đức mở đường cho mô hình tăng trưởng mới, chuyển từ tiết kiệm sang chi tiêu mạnh tay. Tuy nhiên, nợ công, già hóa dân số và bất ổn toàn cầu có thể cản trở tham vọng này.

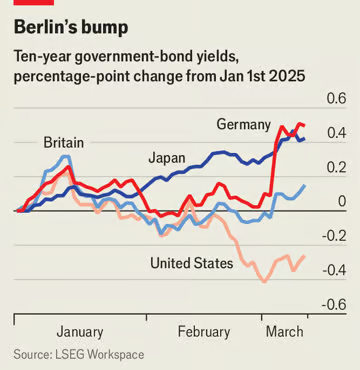

Ngày 5/3, lợi suất trái phiếu chính phủ kỳ hạn dài của Đức tăng vọt 0.3 điểm phần trăm, mức tăng trong một ngày lớn nhất gần 30 năm, trong khi đồng euro cũng tăng mạnh. Thông thường, lãi suất cao sẽ gây áp lực lên thị trường chứng khoán, nhưng lần này, cổ phiếu châu Âu vẫn giữ được đà tăng. Động thái tài khóa đầy táo bạo của Đức, hiện đang trong quá trình đàm phán, không chỉ mở ra kỷ nguyên chi tiêu thâm hụt cho quốc phòng mà còn đánh dấu một mô hình tăng trưởng mới. Châu Âu sẽ dần chuyển hướng dựa vào nhu cầu nội địa thay vì phụ thuộc quá nhiều vào thương mại toàn cầu.

Hiện tại, thặng dư tài khoản vãng lai của EU ở mức gần 3% GDP, chủ yếu đến từ Đức và các nước Bắc Âu. Những khoản thặng dư này không chỉ phản ánh năng lực xuất khẩu mà còn xuất phát từ sự chênh lệch giữa tiết kiệm và đầu tư: Nếu một quốc gia tiết kiệm nhiều hơn số vốn đầu tư trong nước, phần dư ra sẽ chảy ra nước ngoài, đồng thời cán cân thương mại điều chỉnh tương ứng. Tuy nhiên, trong bối cảnh châu Âu muốn tự chủ hơn trước các cú sốc toàn cầu, đẩy mạnh đầu tư vào năng lượng xanh và tăng cường quốc phòng để đối phó với Nga, sự cân bằng giữa tiết kiệm và đầu tư sẽ phải thay đổi.

Lợi suất trái phiếu Đức tăng vọt

Ba động lực khiến châu Âu phải chi tiêu mạnh tay hơn

Có nhiều lý do để tin rằng sự thay đổi này là tất yếu. Trước hết, để răn đe Nga, các chuyên gia quốc phòng ước tính châu Âu sẽ phải chi ít nhất 3.5% GDP mỗi năm cho quân sự, thậm chí có thể cao hơn nếu Mỹ giảm hỗ trợ. Tuy nhiên, hầu hết các chính trị gia không muốn cắt giảm ngân sách ở những lĩnh vực khác để bù đắp chi phí quốc phòng. Theo nghiên cứu của Johannes Marzian và Christoph Trebesch thuộc Viện Kiel, các đợt tái vũ trang trong lịch sử hầu như luôn được tài trợ bằng nợ công và tăng thuế. Trong bối cảnh các nước Bắc và Trung Âu đang duy trì mức nợ thấp, đi vay để chi tiêu gần như chắc chắn sẽ là lựa chọn chính.

Thứ hai, châu Âu đang chuyển từ một xã hội già hóa sang một xã hội già thực sự. Các nền kinh tế đang già hóa có xu hướng tiết kiệm nhiều để chuẩn bị cho hưu trí, trong khi những xã hội già sẽ bắt đầu bán tài sản để chi tiêu. Với độ tuổi trung vị của EU đã chạm ngưỡng 45 và những chính sách siết chặt nhập cư có thể khiến lực lượng lao động thu hẹp nhanh hơn, xu hướng này sẽ còn tiếp diễn. Hiện tại, tỷ lệ tiết kiệm hộ gia đình của EU ở mức 14%, tương đương với Nhật Bản trong những năm 1990. Nhưng đến năm 2015, Nhật đã chứng kiến tỷ lệ này giảm về 0. Khi lao động khan hiếm do dân số già đi, lương trong lĩnh vực dịch vụ và chăm sóc sức khỏe sẽ tăng, kéo theo mức tiêu dùng cao hơn.

Cuối cùng, đầu tư doanh nghiệp đang có dấu hiệu phục hồi từ sau cuộc khủng hoảng nợ công của khu vực đồng euro vào những năm 2010. Những ngành công nghiệp mới, đặc biệt là quốc phòng, hàng không vũ trụ và năng lượng tái tạo, sẽ tiếp tục thu hút đầu tư lớn. EU đặt mục tiêu đạt phát thải ròng bằng không vào năm 2050, đồng nghĩa với việc phải đẩy mạnh đầu tư vào cơ sở hạ tầng, từ lưới điện đến trạm sạc xe điện. Các ước tính cho thấy đến năm 2030, EU cần thêm 500 tỷ euro (545 tỷ USD) mỗi năm cho các khoản đầu tư này, tương đương 3% GDP.

Những rào cản đối với mô hình mới

Dù xu hướng chi tiêu gia tăng là rõ ràng, châu Âu vẫn phải đối mặt với một số rào cản. Thâm hụt ngân sách và mức nợ cao tại các nền kinh tế lớn như Ý và Pháp sẽ hạn chế khả năng mở rộng tài khóa. Ngay cả Tây Ban Nha, dù có dư địa tài chính, cũng tỏ ra thận trọng khi chi tiêu cho quốc phòng. Việc phát hành nợ chung của EU để tài trợ cho những khoản đầu tư này hiện đang được thảo luận, nhưng khó có khả năng diễn ra trên quy mô lớn.

Tăng trưởng kinh tế có thể giúp giải quyết một số vấn đề, nhưng tốc độ tăng trưởng của châu Âu đang chịu sức ép từ quá trình già hóa dân số. Theo Thomas Cooley của Đại học New York, đến cuối những năm 2030, già hóa sẽ làm giảm tốc độ tăng trưởng hàng năm từ 0.4 điểm phần trăm ở Pháp đến 1.1 điểm phần trăm ở Ý. Ngay cả khi Đức tăng chi tiêu và thúc đẩy GDP trong ngắn hạn, hệ quả là lãi suất toàn khu vực đồng euro sẽ phải tăng để kiểm soát lạm phát. Điều này sẽ đẩy giá trị đồng euro lên cao, làm giảm khả năng cạnh tranh của hàng xuất khẩu.

Bên cạnh đó, những bất ổn liên quan đến chính sách của Mỹ, đặc biệt nếu Donald Trump tái đắc cử, có thể khiến doanh nghiệp châu Âu e dè khi thực hiện các khoản đầu tư dài hạn. Để giảm bớt sự phụ thuộc vào thị trường toàn cầu, các nhà hoạch định chính sách kỳ vọng rằng việc thúc đẩy nhu cầu nội địa sẽ giúp châu Âu tránh được các cú sốc từ chiến tranh thương mại. Một số biện pháp như nới lỏng quy định và liên kết các thị trường vốn có thể giúp dòng tiền chảy vào các dự án quan trọng, đồng thời mang lại lợi suất cao hơn cho các nhà đầu tư.

Đức đã thực hiện một bước đi táo bạo. Đây là thời điểm để châu Âu tận dụng cơ hội và định hình lại tương lai kinh tế của mình.

The Economics