ECB chuẩn bị phát tín hiệu quan trọng về lộ trình cắt giảm lãi suất

Trà Giang

Junior Editor

Trong khi Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương Anh (BoE) có cách tiếp cận khác nhau đối với lãi suất trung lập, Ngân hàng Trung ương Châu Âu (ECB) đang đối mặt với một cuộc tranh luận nội bộ căng thẳng về việc liệu mức lãi suất trung lập có thực sự là kim chỉ nam cho chính sách tiền tệ hay không. Với các đợt cắt giảm lãi suất đã diễn ra và thị trường tài chính đang dõi theo từng động thái của ECB, câu hỏi đặt ra là: Lãi suất đã đạt đến mức trung lập chưa, hay vẫn còn dư địa để tiếp tục giảm?

Ngân hàng Trung ương Châu Âu (ECB) sắp công bố một dữ liệu quan trọng có thể định hình các quyết định về lãi suất của khu vực đồng euro trong thời gian tới. Báo cáo dự kiến được công bố vào thứ Sáu sẽ cung cấp những ước tính cập nhật về lãi suất trung lập – mức lãi suất lý thuyết không kích thích cũng không làm chậm lại nền kinh tế. Chủ tịch ECB Christine Lagarde đã nhấn mạnh rằng bà và các đồng nghiệp sẽ dựa trên nghiên cứu này để điều chỉnh chính sách tiền tệ trong thời gian tới.

Công bố này xuất hiện trong bối cảnh các cuộc tranh luận ngày càng nóng lên về điểm dừng của lãi suất sau năm lần cắt giảm liên tiếp, đưa lãi suất tiền gửi xuống 2.75%. Khi lạm phát đang dần trở lại mức mục tiêu 2% trong năm nay, giới chức ECB đều đồng thuận rằng các đợt giảm lãi suất tiếp theo là điều tất yếu – đặc biệt trong bối cảnh nền kinh tế khu vực gần như đình trệ. Tuy nhiên, đâu là mức lãi suất tối ưu vẫn là một vấn đề gây tranh cãi.

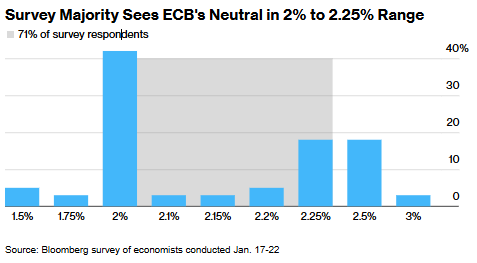

Chủ tịch Lagarde trước đó đã đưa ra phạm vi lãi suất trung lập từ 1.75% đến 2.25%, nhưng báo cáo sắp tới có thể mang lại cái nhìn rõ ràng hơn về điểm hạ cánh cuối cùng của chính sách tiền tệ.

Kỳ vọng thị trường về lãi suất trung lập của ECB: Đa số đồng thuận ở mức 2% - 2.25%

Trong nội bộ Hội đồng điều hành Ngân hàng Trung ương Châu Âu (ECB), cuộc tranh luận về lãi suất trung lập đang ngày càng trở nên sôi động. Cyrus de la Rubia, chuyên gia kinh tế trưởng tại Ngân hàng Thương mại Hamburg, nhận xét: “Dù đây chỉ là một khái niệm lý thuyết và khó có thể xác định chính xác, nhưng điều này lại đóng vai trò quan trọng trong việc định hướng kỳ vọng thị trường. Vì vậy, chúng tôi sẽ theo dõi sát sao báo cáo sắp được ECB công bố”.

Quan điểm về lãi suất trung lập không phải là điều mới mẻ, nhưng chỉ thực sự được ECB chú ý từ khoảng một năm trước, khi lạm phát bắt đầu hạ nhiệt và khả năng cắt giảm lãi suất trở thành một trong những vấn đề cốt lõi của chính sách tiền tệ. Trong số các thành viên của Hội đồng ECB, Isabel Schnabel, người có quan điểm “diều hâu” (hawkish), là một trong những người đưa ra nhận định toàn diện nhất về vấn đề này. Bà lập luận rằng những biến động mang tính cơ cấu của nền kinh tế, cùng với các cuộc khủng hoảng gần đây, có thể đã đẩy mức lãi suất trung lập lên cao hơn, dao động trong khoảng 2% - 3%.

Tuy nhiên, không phải ai cũng đồng tình với đánh giá đó. Một số quan chức ECB tin rằng lãi suất trung lập có thể thấp hơn so với dự báo của Schnabel. Thống đốc Ngân hàng Trung ương Phần Lan, Olli Rehn, trích dẫn một nghiên cứu của ngân hàng nước này và đưa ra ước tính từ 2.2% - 2.8%. Trong khi đó, Thống đốc Ngân hàng Trung ương Pháp, François Villeroy de Galhau, cùng với Thống đốc Ngân hàng Trung ương Hy Lạp, Yannis Stournaras, đều tin rằng mức trung lập chỉ vào khoảng 2%. Đáng chú ý hơn, Thống đốc Ngân hàng Trung ương Bồ Đào Nha, Mario Centeno, thậm chí còn dự báo mức này có thể thấp hơn một chút.

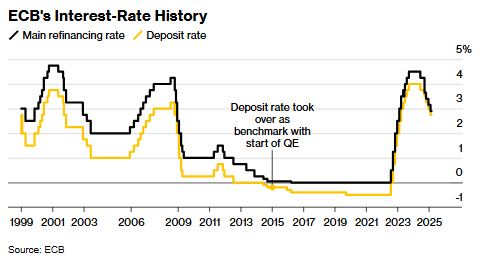

Lãi suất tái cấp vốn và lãi suất tiền gửi ECB: Nhìn lại hành trình 25 năm

Điều khiến thị trường tài chính đặc biệt quan tâm là việc Chủ tịch ECB Christine Lagarde đã đưa ra phạm vi hẹp từ 1.75% đến 2.25% khi nhắc đến lãi suất trung lập. Điều này dấy lên câu hỏi: Liệu bà có vô tình tiết lộ một phần nội dung của báo cáo sắp công bố? Nếu con số cuối cùng thực sự xoay quanh 2%, điều đó cũng đồng nghĩa với việc đây có thể sẽ là mức lãi suất mà ECB đặt mục tiêu đưa lãi suất tiền gửi về sau các đợt cắt giảm sắp tới.

Không chỉ ảnh hưởng đến các quyết định điều hành lãi suất, cách tiếp cận của ECB với lãi suất trung lập cũng sẽ tác động đến thông điệp mà họ muốn gửi đến thị trường. Nếu mức trung lập được xác nhận quanh 2%, ECB có thể sẽ trì hoãn việc thay đổi cách diễn đạt chính sách hiện tại – tức là vẫn giữ nguyên quan điểm rằng chính sách tiền tệ đang ở mức “thắt chặt”. Điều này sẽ mở đường cho các đợt giảm lãi suất tiếp theo mà không làm mất kiểm soát kỳ vọng của thị trường.

Tuy nhiên, cuộc tranh luận về mức lãi suất tối ưu sẽ không sớm kết thúc. Khi ECB tiến gần hơn đến mức trung lập, các quan chức sẽ phải cân nhắc kỹ lưỡng về thời điểm thích hợp để dừng quá trình nới lỏng chính sách, tránh nguy cơ hạ lãi suất quá mức và gây ra vòng xoáy lạm phát trở lại. Với những diễn biến này, báo cáo sắp công bố của ECB sẽ là một tài liệu quan trọng, không chỉ đối với các nhà hoạch định chính sách, mà còn đối với toàn bộ thị trường tài chính khu vực euro.

Dù cuộc tranh luận về lãi suất trung lập đang diễn ra sôi nổi trong nội bộ Ngân hàng Trung ương Châu Âu (ECB), ngày càng có nhiều quan chức bày tỏ sự hoài nghi về tính ứng dụng thực tế của lãi suất này trong hoạch định chính sách tiền tệ. Trong số đó, Nhà kinh tế trưởng ECB Philip Lane là một trong những người đặt dấu hỏi lớn về việc liệu có nên xem lãi suất trung lập như một thước đo chính để điều chỉnh lãi suất.

Không chỉ Lane, một số thống đốc ngân hàng trung ương khác cũng tỏ ra thận trọng với cách tiếp cận này. Thống đốc Ngân hàng Trung ương Lithuania, Gediminas Simkus, và Thống đốc Ngân hàng Trung ương Ireland, Gabriel Makhlouf, đều lập luận rằng lãi suất trung lập chỉ là một khái niệm mang tính lý thuyết, rất khó xác định chính xác. Theo họ, việc cố gắng tìm kiếm một con số "chuẩn" cho lãi suất trung lập không phải là phương án tối ưu, bởi lẽ mức lãi suất này có thể thay đổi theo thời gian, phụ thuộc vào những biến động vĩ mô và những yếu tố ngoài tầm kiểm soát của ECB.

Thay vì bám vào một mức lãi suất giả định, họ cho rằng ECB nên tập trung vào các dữ liệu thực tế và chỉ số kinh tế quan trọng để đưa ra quyết định chính xác hơn. Triển vọng lạm phát vẫn là yếu tố then chốt trong việc định hướng chính sách tiền tệ của ECB, khi câu hỏi đặt ra là liệu lạm phát có thực sự duy trì quanh mức mục tiêu 2% hay không. Bên cạnh đó, áp lực giá cả cơ bản cũng đóng vai trò quan trọng, với những biến số như giá năng lượng, tiền lương và chi phí sản xuất có thể tác động trực tiếp đến mặt bằng giá cả chung, từ đó ảnh hưởng đến khả năng kiểm soát lạm phát trong dài hạn. Không chỉ vậy, ECB cũng cần xem xét tác động của các chính sách tiền tệ trước đây, đặc biệt là các đợt tăng lãi suất mạnh mẽ trong giai đoạn 2022-2023, đã ảnh hưởng như thế nào đến khả năng vay vốn của doanh nghiệp và sức mua của hộ gia đình. Những yếu tố này sẽ quyết định liệu ECB có thể tiếp tục cắt giảm lãi suất mà không gây ra những hệ lụy tiêu cực cho nền kinh tế khu vực euro hay không.

Phó Chủ tịch ECB Luis de Guindos cũng ủng hộ quan điểm này. Ông nhấn mạnh rằng, thay vì tìm kiếm một con số lãi suất trung lập không thể đo lường chính xác, ECB nên dựa vào khảo sát tín dụng ngân hàng, bởi đây mới là một chỉ báo thực tế phản ánh mức độ thắt chặt của chính sách tiền tệ.

“Lãi suất trung lập có thể là một khái niệm thú vị trong lý thuyết, nhưng không thực sự hữu ích trong hoạch định chính sách thực tế,” ông nhận định trong một cuộc phỏng vấn gần đây.

Những ý kiến này phản ánh sự chia rẽ rõ rệt trong nội bộ ECB về cách tiếp cận chính sách tiền tệ trong thời gian tới. Trong khi một số quan chức muốn xác định mức lãi suất trung lập để làm cơ sở điều chỉnh chính sách, những người khác lại tin rằng thực tế kinh tế và các dữ liệu hiện tại quan trọng hơn nhiều so với một con số mang tính học thuật. Kết quả của cuộc tranh luận này sẽ ảnh hưởng trực tiếp đến quyết định cắt giảm lãi suất trong năm 2024 và có thể định hình chính sách tiền tệ của khu vực euro trong dài hạn.

Các ngân hàng trung ương lớn trên thế giới có những cách tiếp cận rất khác nhau đối với khái niệm lãi suất trung lập – một yếu tố quan trọng trong hoạch định chính sách tiền tệ. Ngân hàng Trung ương Anh (BoE) hầu như không coi đây là một chỉ số quan trọng trong các quyết định điều hành lãi suất. Trong vòng một năm qua, vấn đề này chỉ được nhắc đến hai lần bởi các thành viên Ủy ban Chính sách Tiền tệ. Tháng 12/2023, Swati Dhingra cho rằng mức lãi suất trung lập của Anh có thể dao động từ 2.5% - 3.5%. Đến tháng 1/2024, một thành viên khác, Alan Taylor, đưa ra dự báo lãi suất trung lập sẽ vào khoảng 2.75%. Tuy nhiên, những đánh giá này không phải là yếu tố cốt lõi trong chiến lược của BoE, khi ngân hàng này chủ yếu tập trung vào các chỉ số thực tế như lạm phát và tín dụng.

Trái ngược với BoE, Cục Dự trữ Liên bang Mỹ (Fed) có cách tiếp cận minh bạch và hệ thống hơn. Fed thường xuyên cập nhật ước tính dài hạn về mức lãi suất trung lập trong các báo cáo kinh tế hàng quý. Theo đánh giá mới nhất, Fed xác định mức trung lập của lãi suất quỹ liên bang ở khoảng 3%. Tuy nhiên, lãi suất điều hành hiện tại của Mỹ đang ở mức 4.25% - 4.5%, tức là vẫn cao hơn đáng kể so với mức trung lập, cho thấy Fed vẫn đang duy trì chính sách tiền tệ thắt chặt để kiểm soát lạm phát.

Trong khi đó, ECB có vẻ như đang tiến gần hơn đến mức lãi suất trung lập, và đây chính là tâm điểm của cuộc tranh luận nội bộ. Thành viên Hội đồng điều hành ECB, Isabel Schnabel, được dự đoán sẽ là một trong những người đầu tiên tuyên bố rằng lãi suất đã đạt đến mức trung lập trong năm nay. Bà từng nhận định vào tháng 1 rằng: “Sau những đợt cắt giảm mạnh trong những tháng gần đây, chúng ta đang đến rất gần thời điểm phải đánh giá kỹ lưỡng xem liệu còn dư địa để tiếp tục giảm lãi suất hay không, và nếu có thì ở mức nào.”

Những diễn biến này đang khiến thị trường tài chính khu vực euro đặc biệt chú ý đến từng động thái của ECB. Nhà đầu tư và giới phân tích đang theo dõi sát sao cách ECB xác định mức lãi suất trung lập, bởi đây có thể sẽ là yếu tố quyết định đến quỹ đạo chính sách tiền tệ của khu vực euro trong thời gian tới. Nếu ECB thực sự tin rằng mức lãi suất hiện tại đã gần hoặc chạm tới mức trung lập, tốc độ cắt giảm lãi suất trong tương lai có thể chậm lại, trái ngược với kỳ vọng về một loạt các đợt nới lỏng mạnh mẽ. Điều này có thể ảnh hưởng trực tiếp đến chi phí đi vay, triển vọng tăng trưởng và xu hướng lạm phát của toàn khu vực.

Bloomberg