Fed hỗ trợ triển vọng USD, Kiwi lao dốc vì GDP, BoE là tâm điểm tiếp theo

Diệu Linh

Junior Editor

Biến động tăng mạnh trong đêm khi thị trường tiêu hóa động thái cắt giảm 25bps của Fed cùng các dự báo mới. Đồng USD ban đầu suy yếu sau khi xác nhận sẽ có thêm hai lần cắt giảm trong năm nay, nhưng nhanh chóng bật tăng khi giới giao dịch đánh giá lập trường chung ít dovish hơn kỳ vọng. Sự đảo chiều này kéo Phố Wall và vàng rời đỉnh lịch sử, trong khi lợi suất trái phiếu 10 năm tăng trở lại sau khi có lúc giảm dưới 4%.

Tổng quan thị trường

Biến động tăng mạnh trong đêm khi thị trường tiêu hóa động thái cắt giảm 25bps của Fed cùng các dự báo mới. Đồng USD ban đầu suy yếu sau khi xác nhận sẽ có thêm hai lần cắt giảm trong năm nay, nhưng nhanh chóng bật tăng khi giới giao dịch đánh giá lập trường chung ít dovish hơn kỳ vọng. Sự đảo chiều này kéo Phố Wall và vàng rời đỉnh lịch sử, trong khi lợi suất trái phiếu 10 năm tăng trở lại sau khi có lúc giảm dưới 4%.

Đà hồi phục của đồng bạc xanh cho thấy áp lực bán mạnh có thể đã tạm lắng, dù còn quá sớm để khẳng định cặp tiền sẽ đảo chiều tăng. Diễn biến sẽ phụ thuộc vào việc các dữ liệu kinh tế Mỹ sắp công bố có xác nhận được nhận định khá lạc quan của Fed về tăng trưởng và việc làm hay không. Bất kỳ bất ngờ tiêu cực nào đều có thể nhanh chóng khơi lại làn sóng bán tháo.

Tại châu Á – Thái Bình Dương, tâm điểm là New Zealand, nơi GDP quý II giảm mạnh hơn nhiều so với dự báo. Mức suy giảm cả về phạm vi lẫn mức độ đã thúc đẩy kỳ vọng RBNZ sẽ nới lỏng mạnh tay hơn. Dự báo OCR ở mức 2.50% vào cuối năm nay của RBNZ ngày càng bị xem là thận trọng, khi Westpac và một số tổ chức khác cho rằng cần cắt giảm nhanh hơn và sâu hơn.

Australia cũng góp phần làm bức tranh vĩ mô thêm ảm đạm với dữ liệu thị trường lao động yếu, trong đó số việc làm toàn thời gian giảm mạnh. Dù RBA vẫn được kỳ vọng giữ nguyên lãi suất ở mức 3.60% trong tháng này, xác suất cắt giảm vào tháng 11 đã tăng rõ rệt khi các dấu hiệu suy yếu trên thị trường việc làm ngày càng rõ.

Kết quả là, đồng USD đang dẫn đầu bảng xếp hạng tiền tệ trong ngày, theo sau là CAD và GBP. Ở phía cuối, NZD suy yếu mạnh nhất, tiếp đến là AUD và CHF, trong khi EUR và JPY giữ vị trí trung lập.

Tâm điểm tiếp theo là BoE, nơi quyết định giữ nguyên lãi suất ở mức 4.00% gần như chắc chắn. Số liệu CPI mới nhất cho thấy lạm phát toàn phần tại Anh ổn định ở mức 3.8% trong tháng 8 — gần gấp đôi mục tiêu 2% của BoE — trong khi tăng trưởng tiền lương vẫn vững, bất chấp dấu hiệu hạ nhiệt trên thị trường lao động. Áp lực giá cả dai dẳng khiến các nhà hoạch định chính sách thận trọng với việc cắt giảm quá nhanh.

Triển vọng sau tháng 9 trở nên khó đoán hơn. Thị trường vẫn chia rẽ về khả năng BoE cắt giảm thêm trong tháng 11. Thống đốc Andrew Bailey đã cảnh báo về “sự bất ổn lớn hơn nhiều trong việc xác định thời điểm và tốc độ” của các bước nới lỏng tiếp theo, đồng thời lưu ý rằng nhà đầu tư đã bắt đầu điều chỉnh theo lộ trình chậm hơn. Quyết định và định hướng chính sách hôm nay sẽ đóng vai trò quan trọng trong việc định hình kỳ vọng cho giai đoạn cuối năm.

Tại châu Á, tính đến thời điểm viết bài, Nikkei tăng 1.27%. Hang Seng giảm 0.88%. Shanghai SSE giảm 0.18%. Strait Times của Singapore giảm 0.07%. Lợi suất JGB 10 năm của Nhật tăng 0.006 lên 1.598. Trong phiên Mỹ, Dow Jones tăng 0.57%. S&P 500 giảm 0.10%. Nasdaq giảm 0.33%. Lợi suất 10 năm tăng 0.050 lên 4.076.

Fed ít dovish hơn kỳ vọng, vàng đối diện rủi ro điều chỉnh sâu hơn

Động thái cắt giảm lãi suất của FOMC ban đầu khiến USD và lợi suất trái phiếu Mỹ suy yếu, trong khi vàng lập đỉnh mới. Tuy nhiên, tâm lý nhanh chóng đảo chiều khi thị trường nhận định quyết định và các dự báo kém dovish hơn kỳ vọng. USD phục hồi, lợi suất 10 năm tăng trở lại sau khi có lúc giảm dưới 4%, còn vàng rút khỏi đỉnh.

Bước ngoặt đến từ giọng điệu của Chủ tịch Jerome Powell tại cuộc họp báo. Ông mô tả việc cắt giảm như một động thái “quản trị rủi ro”, chứ không phản ánh sự suy yếu đáng kể của nền kinh tế. Khi gọi chính sách là “trung lập hơn”, Powell phát tín hiệu rằng Fed muốn giữ linh hoạt, thay vì bắt đầu một chu kỳ nới lỏng mạnh mẽ.

Một số yếu tố khác cũng cho thấy lập trường ít dovish hơn:

- Cuộc bỏ phiếu củng cố quan điểm thận trọng. Chỉ có Thống đốc mới được bổ nhiệm Stephen Miran bất đồng, ủng hộ mức cắt giảm 50bps. Ngay cả các thành viên vốn thường dovish như Christopher Waller và Michelle Bowman cũng đứng về phía đa số, cho thấy Ủy ban vẫn dè dặt với việc nới lỏng mạnh tay.

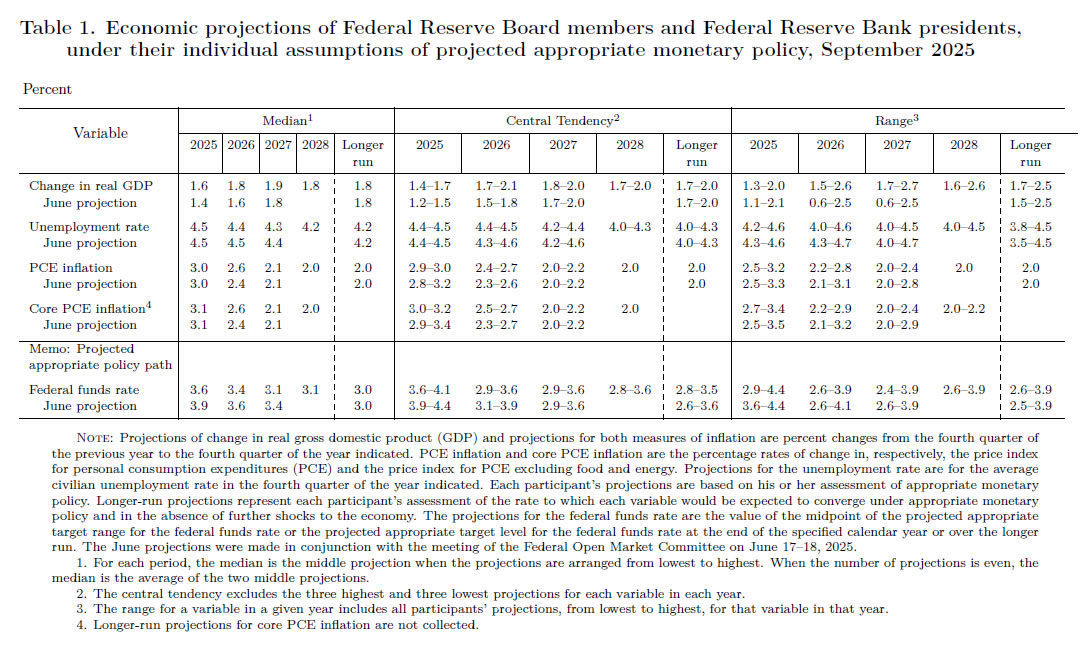

- Biểu đồ dot plot của Fed đáp ứng kỳ vọng thị trường khi báo hiệu thêm hai lần cắt giảm trong năm nay, vào tháng 10 và tháng 12. Tuy nhiên, chỉ có một lần cắt giảm bổ sung được dự báo trong năm 2026 và thêm một lần nữa vào năm 2027, thể hiện lộ trình nới lỏng nông thay vì chu kỳ cắt giảm sâu.

- Các dự báo về tăng trưởng và việc làm mang màu sắc lạc quan hơn. GDP được nâng dự báo lên 1.6% năm 2025, 1.8% năm 2026 và 1.9% năm 2027. Triển vọng thất nghiệp giữ nguyên ở mức 4.5% năm 2025, nhưng giảm nhẹ xuống 4.4% năm 2026 và 4.3% năm 2027, phản ánh quan điểm về sự bền bỉ của thị trường lao động.

- Về lạm phát, Fed nâng dự báo PCE lõi năm 2026 từ 2.4% lên 2.6%, cho thấy lo ngại rằng áp lực giá có thể kéo dài hơn dự kiến trước đó.

Sự kết hợp giữa tăng trưởng tốt hơn, thị trường lao động vững và lạm phát dai dẳng lý giải sự thận trọng của Fed khi chưa sẵn sàng cam kết vào chu kỳ cắt giảm nhanh hơn.

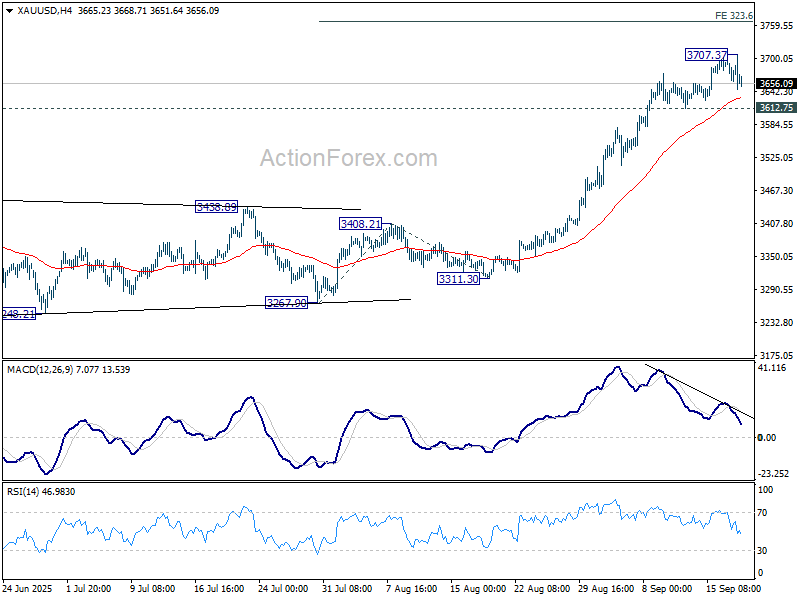

Về kỹ thuật, với vàng, xu hướng tăng vẫn còn ưu thế chừng nào vùng hỗ trợ 3,612.75 được giữ vững. Tuy nhiên, xét đến tình trạng phân kỳ giảm giá, vùng kháng cự mạnh dự kiến sẽ xuất hiện quanh mức 3,763.34 (tương ứng mức mở rộng 323.6% từ 3,267.90–3,408.21 tính từ 3,311.30). Ngược lại, nếu vùng hỗ trợ 3,612.75 bị phá vỡ rõ ràng, điều đó sẽ xác nhận mô hình tạo đỉnh ngắn hạn, kéo theo nhịp điều chỉnh sâu hơn về 3,499.79 (vùng kháng cự cũ chuyển thành hỗ trợ).

Kinh tế New Zealand giảm 0.9%, Kiwi lao dốc vì kỳ vọng RBNZ cắt 50bps

Kinh tế New Zealand quý II suy giảm mạnh hơn nhiều dự báo, với GDP giảm 0.9% so với quý trước, so với mức kỳ vọng giảm 0.3%. Số liệu này xác nhận đà suy thoái sâu hơn, khi hoạt động kinh tế đã giảm trong ba trên năm quý gần nhất. Sự suy yếu trên diện rộng làm gia tăng sức ép buộc RBNZ phải bước vào chu kỳ nới lỏng mạnh tay hơn.

Khu vực sản xuất hàng hóa dẫn đầu mức giảm với 2.3%, trong khi ngành khai khoáng và nông nghiệp giảm 0.7% và dịch vụ đi ngang. “Mức giảm 0.9% của GDP quý II/2025 mang tính toàn diện, với 10/16 ngành đều suy giảm,” ông Jason Attewell, người phát ngôn về tăng trưởng kinh tế, cho biết. Ngành chế tạo là lực cản lớn nhất, giảm 3.5% trong quý, trong khi xây dựng giảm 1.8% sau nhịp hồi nhẹ ở quý I.

Mức suy giảm này đã khiến nhiều tổ chức điều chỉnh nhận định sang hướng nới lỏng sâu hơn. Westpac hiện kỳ vọng RBNZ cắt 50bps trong tháng 10, sau đó giảm thêm 25bps trong tháng 11, thay vì 25bps mỗi cuộc họp như trước. Điều này sẽ đưa OCR từ 3.00% hiện nay xuống 2.25% vào cuối năm.

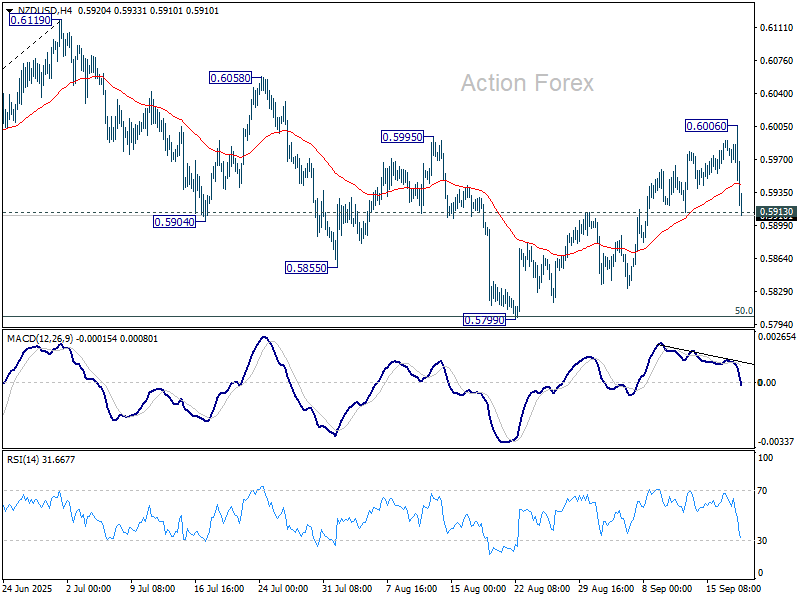

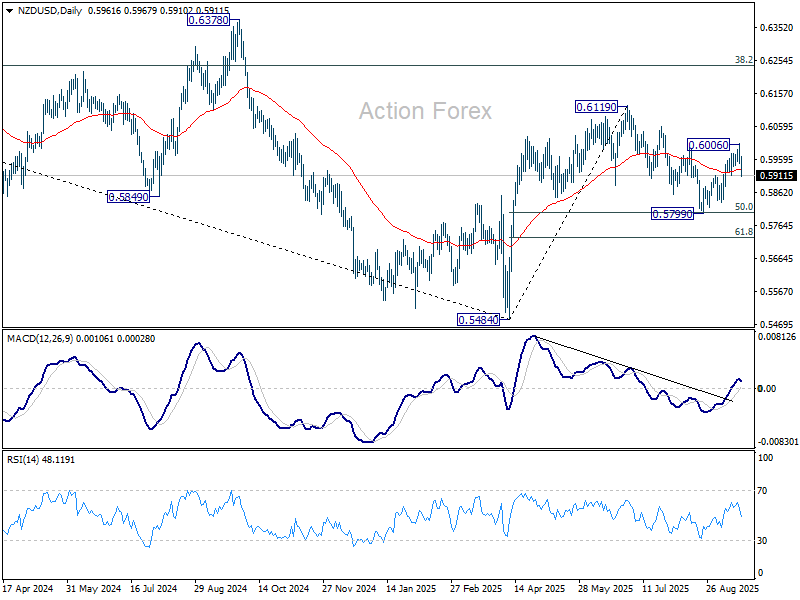

Đồng NZD lập tức bị bán tháo mạnh sau công bố. Về kỹ thuật, tâm điểm hiện tại là mốc hỗ trợ 0.5913 trên cặp NZD/USD sau cú giảm mạnh trong ngày. Nếu phá vỡ vững chắc, điều đó cho thấy nhịp hồi từ 0.5799 lên 0.6006 chỉ là sóng điều chỉnh, và xu hướng giảm từ 0.6119 chưa kết thúc, có thể mở rộng về vùng 0.57527 (mức thoái lui 61.8% của nhịp tăng từ 0.5484 lên 0.6119).

Việc làm Australia gây thất vọng trong tháng 8 khi giảm 5.4k

Thị trường lao động Australia suy yếu trong tháng 8 khi tổng số việc làm giảm 5.4k, trái ngược kỳ vọng tăng 21.2k. Dữ liệu chi tiết cho thấy sự tương phản rõ rệt: việc làm toàn thời gian giảm 40.9k, trong khi việc làm bán thời gian tăng 35.5k. Tổng số giờ làm việc giảm 0.4% so với tháng trước, củng cố tín hiệu nhu cầu lao động chững lại.

Tỷ lệ thất nghiệp giữ nguyên ở mức 4.2%, phù hợp dự báo, trong khi tỷ lệ tham gia lực lượng lao động giảm nhẹ từ 67.0% xuống 66.8%. Số liệu này cho thấy dù thất nghiệp vẫn thấp, điều kiện thị trường lao động cơ bản đang suy yếu.

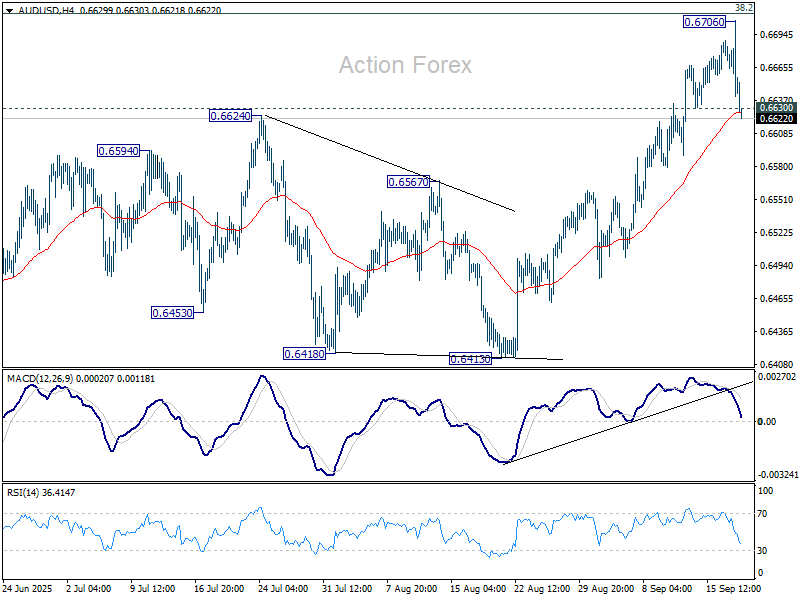

Triển vọng khung ngày AUD/USD

Daily pivots: (S1) 0.6626; (P) 0.6667; (R1) 0.6692; More...

Trong khung ngày, xu hướng của AUD/USD hiện chuyển sang trung lập sau khi thủng hỗ trợ nhỏ tại 0.6630. Nhiều khả năng xuất hiện giai đoạn tích lũy, nhưng xu hướng tăng vẫn chiếm ưu thế chừng nào đường EMA 55 ngày (hiện ở 0.6539) còn giữ được. Nếu bứt phá dứt khoát qua ngưỡng Fibonacci 0.6713, triển vọng tăng lớn hơn sẽ được củng cố. Ngược lại, nếu xuyên thủng EMA 55 ngày một cách vững chắc, đó sẽ là tín hiệu tạo đỉnh ngắn hạn và bị từ chối ở 0.6713. Khi đó, xu hướng giảm có thể mở rộng về hỗ trợ 0.6413.

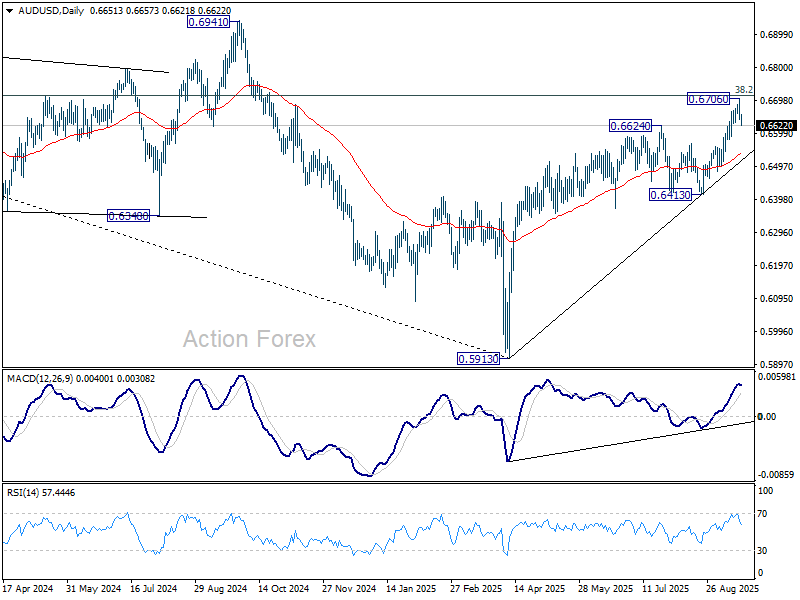

Về trung và dài hạn, chưa có dấu hiệu rõ ràng rằng xu hướng giảm từ đỉnh 0.8006 (năm 2021) đã kết thúc. Nhịp hồi từ 0.5913 được xem là sóng điều chỉnh. Dù khả năng hồi phục mạnh hơn không thể loại trừ, xu hướng tổng thể vẫn thiên về giảm chừng nào ngưỡng thoái lui 38.2% từ 0.8006 đến 0.5913 tại 0.6713 chưa bị phá vỡ. Tuy nhiên, xét đến tín hiệu phân kỳ tăng giá trên MACD khung tuần, nếu bứt phá ổn định qua 0.6713, đó sẽ là dấu hiệu rõ ràng của đảo chiều xu hướng tăng, mở đường tiến về kháng cự cấu trúc 0.6941 để xác nhận.

Action Forex