Hartnett: Vì sao chỉ số CPI cao lại là "lợi thế ngầm cho cổ phiếu"?

Huyền Trần

Junior Analyst

Michael Hartnett cho rằng Mỹ khó có thể khởi động một cuộc chiến thương mại toàn diện với Trung Quốc và việc CPI tăng cao trong tháng 1 thực tế là cơ hội đối với thị trường cổ phiếu và trái phiếu vì buộc Trump phải nới lỏng chính sách để tránh đợt lạm phát thứ hai. Ông tin rằng năm 2025 sẽ là năm của chứng khoán quốc tế, với các yếu tố hỗ trợ từ phục hồi sản xuất toàn cầu và chính sách tiền tệ linh hoạt từ Trung Quốc. Căng thẳng giữa Mỹ và Trung Quốc vẫn sẽ tiếp diễn, nhưng sẽ không dẫn đến một cuộc chiến thương mại toàn diện.

Michael Hartnett đã đưa ra một quan điểm đáng chú ý trong báo cáo Flow Show tuần trước: Bất chấp những tuyên bố cứng rắn, Mỹ khó có khả năng phát động một cuộc chiến thương mại toàn diện với Trung Quốc. Theo ông, đây sẽ là một sai lầm chính trị lớn đối với Trump vì có thể dẫn đến làn sóng lạm phát thứ hai. Hơn nữa, nền kinh tế Trung Quốc hiện ít phụ thuộc hơn vào xuất khẩu sang Mỹ, khi tỷ trọng chỉ còn 2.8% GDP so với mức 7.2% vào năm 2007. Ngoài ra, cả hai bên khó có khả năng theo đuổi một cuộc chiến công nghệ "hủy diệt lẫn nhau" (MAD), bởi Mỹ và đồng minh kiểm soát hơn 90% sản xuất chip toàn cầu, trong khi Trung Quốc khai thác 60% và tinh chế 85% khoáng sản đất hiếm của thế giới.

Trong báo cáo Flow Show mới nhất, Hartnett tiếp tục khẳng định rằng CPI Mỹ tăng 3% trong tháng 1 thực chất lại là "phúc họa đan xen" đối với thị trường trái phiếu và cổ phiếu. Lạm phát gia tăng sẽ buộc Trump phải lựa chọn cách tiếp cận "nhẹ tay" thay vì mạnh mẽ đối với thuế quan và nhập cư trong những tháng tới, nhằm tránh làm bùng phát làn sóng lạm phát thứ hai. Theo Hartnett, Trump đang tính toán một chiến lược phức tạp – một giả thuyết có thể gây tranh cãi nhưng không phải là không có cơ sở.

Giả sử Trump đang đi trước năm bước, Hartnett – người tuần trước đã đặt cược vào BIG (trái phiếu, thị trường quốc tế và vàng) – tiếp tục khẳng định rằng mức 5% có thể là đỉnh dài hạn của lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm. Ông cho rằng các yếu tố như lạm phát, thuế quan và chính sách nhập cư (dù ở mức độ nào) sẽ gây tác động tiêu cực hơn là tích cực đối với người tiêu dùng Mỹ và thị trường lao động trong nửa đầu năm 2025 – quan điểm mà ông đã nêu từ tháng 6 năm ngoái. Tuy nhiên, ông cũng lưu ý rằng động lực để lợi suất trái phiếu chính phủ giảm mạnh xuống dưới 4% trong thời gian tới vẫn còn hạn chế, do:

Chính sách tiền tệ của Fed: CPI Mỹ đã duy trì mức tăng trung bình 0.3-0.4% mỗi tháng trong 3-6 tháng qua, với xu hướng tăng lên 4% trong vòng 6 tháng tới. Phố Wall hiểu rằng chính sách tiền tệ của Fed mang tính bất đối xứng – họ cắt giảm lãi suất nhanh hơn là tăng và Fed cũng đang đánh mất uy tín kiểm soát lạm phát. Kể từ khi áp dụng mục tiêu lạm phát trung bình linh hoạt 2% vào tháng 8/2020, CPI Mỹ đã duy trì ở mức trung bình 4.3%.

Lam phát Hoa Kỳ có xu hướng đạt 4% trong 6 tháng tới

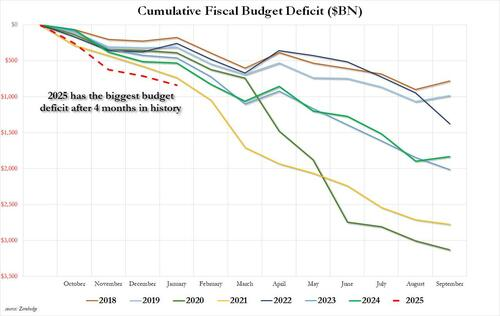

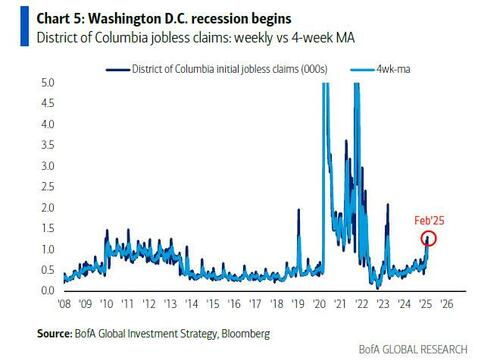

Tình hình tài khóa của Mỹ: Trong 4 tháng qua, thâm hụt ngân sách Mỹ đã tăng 25% so với cùng kỳ, đạt mức kỷ lục 840 tỷ USD, trong khi chi tiêu chính phủ tăng 15% lên 7.1 nghìn tỷ USD. Quốc hội gần như chắc chắn sẽ thông qua hai dự luật ngân sách thay vì một, làm giảm khả năng cắt giảm mạnh chi tiêu quốc phòng và có thể ảnh hưởng đến chính sách thuế. Nền kinh tế Washington D.C. đang có dấu hiệu suy thoái (thể hiện qua số đơn xin trợ cấp thất nghiệp gia tăng), nhưng để lợi suất trái phiếu chính phủ Mỹ giảm xuống dưới 4% thì cần có bằng chứng rõ ràng hơn về việc chính phủ thực sự thu hẹp quy mô.

Thâm hụt ngân sách tài khóa tích lũy

Vàng, chứng khoán quốc tế và cán cân quyền lực Mỹ - Trung

Giá vàng liên tục lập đỉnh mới, vượt 2,900 USD vào thứ Sáu trước khi giảm nhẹ do tin đồn về một thỏa thuận ngừng bắn ở Ukraine (thực tế không xảy ra). Cùng lúc đó, nhu cầu giao nhận vàng tại các kho Comex tăng vọt, vượt xa mọi dự đoán.

Suy thoái ở Washington D.C bắt đầu

Hartnett cho rằng chứng khoán quốc tế, giống như trái phiếu, đã bị nhà đầu tư bỏ qua suốt những năm gần đây. Trong 5 năm qua, dòng vốn vào cổ phiếu Mỹ đạt 1.3 nghìn tỷ USD, trong khi phần còn lại của thế giới chỉ thu hút được 200 tỷ USD. Tuy nhiên, BoA tin rằng 2025 sẽ là năm của chứng khoán quốc tế bởi:

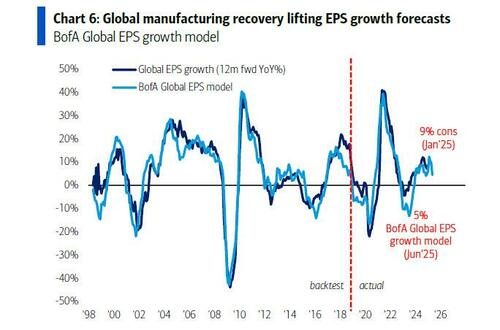

- Xu hướng này phản ánh một chu kỳ sản xuất toàn cầu đang phục hồi. Chỉ báo đơn đặt hàng – hàng tồn kho cho thấy chỉ số PMI toàn cầu và ISM của Mỹ có thể tăng từ 45-50 lên 50-55 trong nửa đầu năm 2025, kéo theo tăng trưởng lợi nhuận doanh nghiệp 5-10% theo mô hình dự báo của BoA.

- Thị trường chứng khoán Trung Quốc đang cho thấy sự phục hồi mạnh mẽ: từ ngày 20/1, nhóm công nghệ BATX (Baidu, Alibaba, Tencent, Xiaomi) tăng 22%, trong khi Magnificent seven của Mỹ không tăng trưởng.

- DeepSeek khẳng định Trung Quốc không hề thua trong cuộc đua AI, trong khi vốn hóa thị trường của BATX chỉ ở mức 1 nghìn tỷ USD so với 17 nghìn tỷ USD của Magnificent seven, cho thấy tiềm năng tăng trưởng rất lớn.

Sự phục hồi sản suất toàn cầu năng cao dự báo tăng trưởng EPS

Trung Quốc – Lực đẩy mới của thị trường quốc tế

Trung Quốc có thể tiếp tục dẫn đầu nhờ các yếu tố sau:

- Chính sách hỗ trợ mạnh mẽ: Bắc Kinh đang nới lỏng chính sách tiền tệ, tài khóa và quy định để thúc đẩy tiêu dùng nội địa, hiện chỉ chiếm 39% GDP – thấp hơn nhiều so với mức trung bình 64% của Mexico, Brazil và Ấn Độ.

- Cuộc đua AI chưa ngã ngũ: Dữ liệu từ DeepSeek cho thấy Trung Quốc đang sản xuất AI giá rẻ để thúc đẩy nền kinh tế, thách thức quan điểm cho rằng Mỹ sẽ thống trị hoàn toàn lĩnh vực này.

Mỹ - Trung: Căng thẳng nhưng khó bùng phát thành chiến tranh kinh tế toàn diện

Hartnett nhấn mạnh rằng lo ngại về một cuộc chiến thương mại hoặc công nghệ giữa Mỹ và Trung Quốc đang bị thổi phồng:

- Mỹ và Trung Quốc có quá nhiều thứ để mất nếu đối đầu toàn diện.

- Chiến tranh công nghệ toàn diện khó xảy ra bởi Mỹ và đồng minh kiểm soát hơn 90% sản xuất chất bán dẫn toàn cầu, trong khi Trung Quốc nắm giữ nguồn cung quan trọng mà phương Tây phụ thuộc:

- 80% sản lượng xe điện

- 75% sản xuất pin

- 80% năng lượng mặt trời, 60% năng lượng gió

- 70% khai thác và 85% tinh chế khoáng sản đất hiếm

Sự phụ thuộc lẫn nhau này khiến cả hai bên khó có thể đẩy căng thẳng lên mức cực đoan, dù vẫn tiếp tục đối đầu trong một cuộc chiến giành lợi thế kinh tế và công nghệ.

Châu Âu và tác động của cuộc bầu cử liên bang Đức vào 23 tháng 2

Hartnett cho rằng chính sách kích thích tài khóa có thể được triển khai dưới ba kịch bản có khả năng xảy ra trong cuộc bầu cử Đức:

- Kịch bản tích cực nhất: Liên minh hai đảng CDU/SPD giành hơn 50% phiếu bầu (hiện tại theo khảo sát của Politico Poll of Polls là 47%), dẫn đến một "bazooka tài khóa" và một thay đổi hiến pháp cho phép Đức điều chỉnh thâm hụt ngân sách.

- Kịch bản nhẹ nhàng hơn: Liên minh đa đảng (kịch bản cơ sở của BofA – xem Euro Area Viewpoint: Germany: fiscal hope springs eternal, 4/2/2025) và một lần kích thích tài khóa vào năm 2025.

- Kịch bản bi quan: Các đảng cực hữu và cực tả AfD/BSW giành hơn 33% phiếu bầu (hiện tại đang đạt 23% theo khảo sát của Politico Poll of Polls), dẫn đến tình trạng đình trệ chính sách, không có kích thích tài khóa (vì các đảng chính thống khó có thể ủng hộ yêu cầu nhập cư để đổi lấy hỗ trợ tài chính).

Trái phiếu Ukraine và những tín hiệu từ thị trường quốc tế

Đồng ruble của Nga đã tăng 20% từ đầu năm, trong khi chỉ số DAX của Đức là thị trường có thành tích tốt nhất trong năm nay. Mặc dù các xung đột địa chính trị mang lại lợi ích cho chứng khoán Mỹ, nhưng hòa bình địa chính trị lại mang lại cơ hội cho thị trường quốc tế, đặc biệt là các quốc gia nhập khẩu dầu lớn như Trung Quốc và châu Âu.

Tóm lại, Hartnett cho rằng thị trường chứng khoán quốc tế sẽ có lợi thế trong năm 2025, bởi không ai dự đoán được sự vượt trội của các thị trường ngoài Mỹ. Nếu đúng, lợi suất trái phiếu và tỷ giá của Trung Quốc và EU sẽ cao hơn rất nhiều. Trong ngắn hạn, đà tăng từ "giao dịch hòa bình" có thể gặp thử thách từ cuộc bầu cử Đức, và xu hướng này sẽ chỉ kết thúc khi một thỏa thuận hòa bình rõ ràng được đưa ra.

Nếu hòa bình thực sự lan tỏa toàn cầu, đó cũng đồng nghĩa với việc bộ máy quyền lực ngầm của Mỹ, vốn thu lợi từ bất ổn và xung đột, sẽ suy yếu. Nếu ai tin vào điều này, chúng tôi có vài cây cầu ở Brooklyn đang được rao bán với giá hấp dẫn...

Kết luận với hai câu trích dẫn thể hiện tinh thần thời đại (Zeitgeist) mà Hartnett sử dụng trong báo cáo tuần này:

- “Mỹ là nơi diễn ra mọi biến động chính trị, nhưng biến động giá thực sự lại diễn ra bên ngoài Mỹ.”

- “Chỉ ở châu Âu, kết thúc một cuộc chiến mới có thể tạo ra một đợt tăng giá mạnh mẽ trong cổ phiếu quốc phòng.”

ZeroHedge