JPY tăng trở lại khi BoJ ngả hawkish - Nikkei thoái lui từ đỉnh lịch sử

Diệu Linh

Junior Editor

Đồng JPY đảo chiều tăng hôm nay sau khi BoJ giữ lãi suất ở mức 0.50% nhưng phát tín hiệu hawkish, với hai thành viên ủng hộ tăng lãi suất. Sự thay đổi trong hội đồng quản trị cho thấy xu hướng bình thường hóa chính sách ngày càng rõ. Cùng lúc, chỉ số Nikkei giảm mạnh khỏi đỉnh lịch sử đạt được đầu tuần, phản ánh sự thận trọng của nhà đầu tư trước triển vọng thắt chặt tài chính.

Tổng quan thị trường

Đồng JPY đảo chiều tăng hôm nay sau khi BoJ giữ lãi suất ở mức 0.50% nhưng phát tín hiệu hawkish, với hai thành viên ủng hộ tăng lãi suất. Sự thay đổi trong hội đồng quản trị cho thấy xu hướng bình thường hóa chính sách ngày càng rõ. Cùng lúc, chỉ số Nikkei giảm mạnh khỏi đỉnh lịch sử đạt được đầu tuần, phản ánh sự thận trọng của nhà đầu tư trước triển vọng thắt chặt tài chính.

Sự cân bằng mới trong BoJ cho thấy khả năng tái khởi động chu kỳ tăng lãi suất đang đến gần, dù áp lực lạm phát đã hạ nhiệt. Tuy nhiên, biến động chính trị có thể làm phức tạp tình hình. Việc Thủ tướng Shigeru Ishiba từ chức và chưa rõ người kế nhiệm có thể khiến BoJ tạm thời thận trọng, chờ bối cảnh chính trị ổn định hơn trước khi hành động.

Trên thị trường tiền tệ, NZD vẫn yếu nhất trong tuần sau khi GDP quý 2 bất ngờ giảm, làm dấy lên suy đoán RBNZ có thể nới lỏng sâu hơn. AUD/USD cũng suy yếu sau số liệu lao động yếu. GBP chịu áp lực khi BoE giữ nguyên chính sách với hai thành viên bỏ phiếu cho cắt giảm. Ngược lại, CHF dẫn đầu, theo sau là CAD và EUR. USD và JPY ở nhóm giữa, nhưng đồng JPY đã phục hồi rõ so với đầu tuần.

Sắp tới, thị trường sẽ chú ý đến dữ liệu gồm PPI của Đức, bán lẻ Anh và bán lẻ Canada. Những số liệu này có thể gây biến động ngắn hạn nhưng khó định hướng xu hướng dài hạn khi bước vào cuối tuần, trong bối cảnh phân kỳ chính sách tiền tệ vẫn là chủ đề chính.

Tại châu Á, lúc viết bài, Nikkei giảm -0.27%. HSI của Hồng Kông giảm -0.02%. SSE Thượng Hải tăng 0.14%. Strait Times Singapore giảm -0.17%. Lợi suất trái phiếu 10 năm Nhật tăng 0.04 điểm lên 1.641. Đêm qua, DOW tăng 0.27%. S&P 500 tăng 0.48%. NASDAQ tăng 0.94%. Lợi suất 10 năm Mỹ tăng 0.028 lên 4.104.

BoJ giữ nguyên lãi suất với hai thành viên hawkish

BoJ giữ lãi suất 0.50% trong tháng 9, nhưng kết quả bỏ phiếu 7-2 cho thấy lập trường hawkish hơn. Naoki Tamura và Hajime Takata bỏ phiếu tăng lãi suất, cho rằng rủi ro lạm phát tăng cao và Nhật Bản đã tiến gần mục tiêu giá 2%. Ông Takata cho rằng mục tiêu lạm phát cơ bản đã đạt, còn ông Tamura cho rằng lãi suất nên tiến gần hơn mức trung lập.

BoJ cũng công bố kế hoạch thu hẹp bảng cân đối kế toán bằng cách bán tài sản. Cụ thể, ngân hàng sẽ bán ETF trị giá 330 tỷ JPY mỗi năm và J-REITs trị giá 5 tỷ JPY, với nguyên tắc giảm thiểu biến động thị trường. Với bảng cân đối tương đương 125% GDP — cao hơn nhiều so với các ngân hàng trung ương lớn khác — đây là bước đi đáng chú ý hướng tới bình thường hóa chính sách, dù lãi suất chưa thay đổi.

CPI lõi Nhật Bản giảm về 2.7%, thấp nhất từ cuối 2024

Lạm phát Nhật giảm rõ rệt trong tháng 8. CPI tổng thể và CPI lõi (không gồm thực phẩm tươi) giảm xuống 2.7% so với cùng kỳ, từ mức 3.1% của tháng 7, thấp nhất từ tháng 11/2024. Dù hạ nhiệt, lạm phát vẫn trên 2% suốt hơn 3 năm.

CPI lõi kép (loại cả thực phẩm tươi và năng lượng), chỉ báo chính cho xu hướng giá cơ bản, giảm nhẹ xuống 3.3% từ 3.4%. Điều này cho thấy áp lực lạm phát dịu dần, dù giá cả vẫn cao hơn chuẩn mực lịch sử.

Giá thực phẩm tiếp tục đẩy chi phí sinh hoạt, với thực phẩm chế biến tăng 8.0% so với cùng kỳ, giảm nhẹ từ 8.3% tháng 7. Giá gạo tăng 69.7%, giảm so với mức 90.7% gây sốc trước đó. Giá năng lượng giảm -3.3% so với cùng kỳ, sau khi đã giảm -0.3% tháng 7, giúp giảm áp lực chi phí.

New Zealand: xuất khẩu tăng 23% trong tháng 8, nhập khẩu ổn định, thâm hụt -1.2 tỷ NZD

New Zealand ghi nhận thâm hụt thương mại hàng hóa 1.2 tỷ NZD trong tháng 8, khi nhập khẩu vượt xuất khẩu dù xuất khẩu tăng mạnh. Xuất khẩu hàng hóa tăng 1.1 tỷ NZD (+23% so với cùng kỳ) lên 5.9 tỷ NZD nhờ lô hàng lớn sang các đối tác chính. Nhập khẩu giảm 30 triệu NZD (-0.4%) xuống 7.1 tỷ NZD, vẫn đủ cao để giữ thâm hụt.

Xuất khẩu tăng rộng khắp: Trung Quốc (+35%), EU (+52%), Úc (+17%) và Mỹ (+14%). Nhật Bản là ngoại lệ khi giảm -11% do xuất khẩu bột sữa, bơ, phô mai giảm 28 triệu NZD.

Ở chiều nhập khẩu, hàng từ Trung Quốc tăng 6.2% so với cùng kỳ, trong khi từ EU giảm -6.0% và từ Mỹ giảm -1.3%. Mức giảm lớn nhất đến từ Hàn Quốc (-32%).

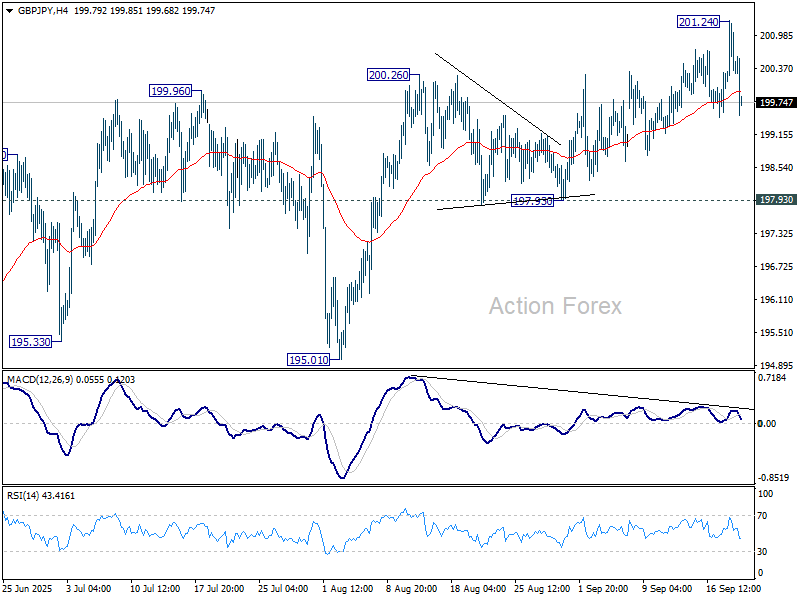

Triển vọng khung ngày GBP/JPY

Điểm pivot khung ngày: (S1) 200.00; (P) 200.64; (R1) 201.22

GBP/JPY tăng vọt lên 201.24 nhưng nhanh chóng điều chỉnh. Xu hướng intraday vẫn trung lập. Dự kiến giá tiếp tục tăng nếu giữ được hỗ trợ 197.93. Phá vỡ dứt khoát 201.24 sẽ mở đường đến mức dự báo 100% của đoạn 180.00–199.79 từ 184.35, tại 204.14. Tuy nhiên, phân kỳ giảm trên MACD khung ngày và khung giờ cho thấy nếu thủng 197.93, xu hướng giảm có thể mở rộng về hỗ trợ 195.01.

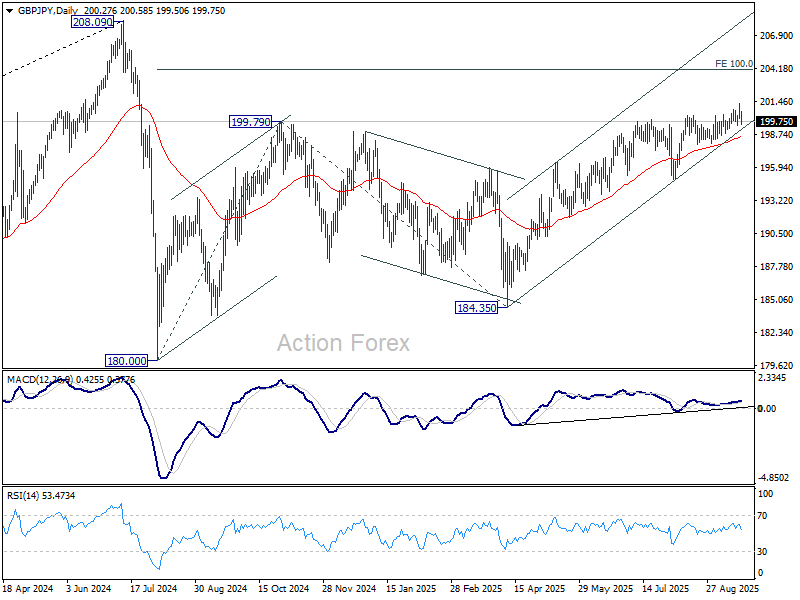

Trong bức tranh lớn hơn, các hành động giá từ 208,09 (đỉnh cao 2024) được coi là sự điều chỉnh của đợt tăng từ 123,94 (đáy 2020). Mô hình có thể còn mở rộng với một đoạn giảm tiếp theo. Nhưng trong trường hợp đó, hỗ trợ mạnh có thể đến từ mức thoái lui 38,2% của đoạn 123,94 đến 208,09 tại 175,94 để kìm hãm đà giảm. Trong khi đó, phá vỡ dứt khoát mức 208,09 sẽ xác nhận sự tiếp tục xu hướng tăng dài hạn.

Action Forex