Liệu Fed đã có thể "ăn mừng chiến thắng" trong cuộc chiến chống lạm phát?

Trần Quốc Khải

Junior Editor

Trong bài phát biểu của mình vào thứ Sáu - không khẳng định chiến thắng nhưng gần như là vậy - Jay Powell đã dành nhiều lời khen ngợi cho lạm phát kỳ vọng: “Một điều quan trọng rút ra từ kinh nghiệm gần đây là lạm phát kỳ vọng được củng cố bởi các hành động mạnh mẽ của NHTW, có thể tạo điều kiện cho việc hạ nhiệt lạm phát mà không làm nền kinh tế chậm lại”.

Nhìn lại, có vẻ như điều quan trọng nhất đối với việc hạ nhiệt lạm phát là giảm các cú sốc cung và sự tự tin rằng Fed sẽ làm những gì cần thiết. Lãi suất liên bang và kỳ vọng về mức lãi suất trong tương lai gần không phải là vấn đề quan trọng.

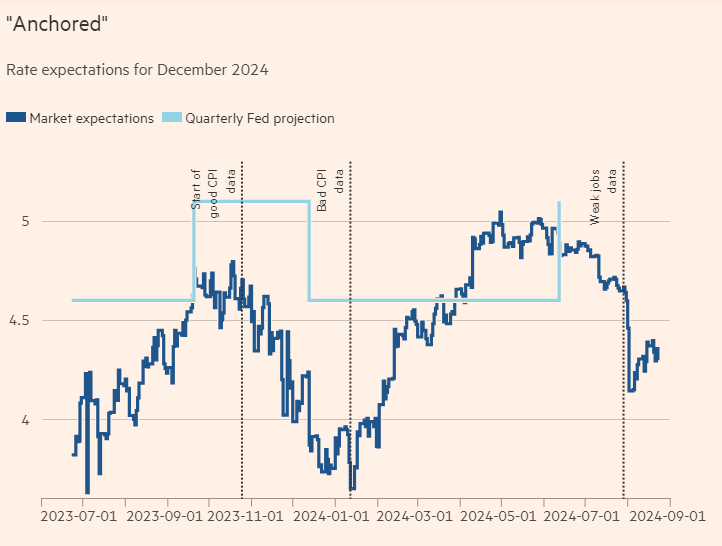

Những gì thị trường nghĩ rằng Fed cần phải làm để kiểm soát lạm phát đã dao động dữ dội trong năm qua. Kỳ vọng của Fed đã tuân theo cùng một mô hình chung, nhưng trong phạm vi hẹp hơn. Dưới đây là kỳ vọng của thị trường tương lai về lãi suất liên bang vào tháng 12 năm 2024, cũng như dự báo của Fed từ bản tóm tắt hàng quý về dự báo kinh tế (SEP gần đây nhất được công bố vào đầu tháng 6):

Không thể không nhận thấy mô hình phản ứng thái quá và điều chỉnh từ phía thị trường. Giống như một chiếc ô tô trên con đường băng giá. Có cả một ngành công nghiệp phụ - Unhedged là một phần - dành thời gian tranh luận về lý do tại sao Fed nới lỏng hay thắt chặt quá mức. Nhưng khi nhìn lại, có lẽ tầm quan trọng của mức lãi suất hiện tại và dự kiến đã được cường điệu hoá. Điều quan trọng là giữ cho kỳ vọng được giữ ở một mặt và tránh suy thoái không cần thiết ở mặt khác. Cho đến nay, Fed vẫn giữ trong phạm vi này.

Chủ tịch Powell đã nói rất đúng: “Giới hạn kiến thức của chúng ta - rất rõ ràng trong đại dịch - đòi hỏi sự khiêm tốn và tập trung vào việc học hỏi những bài học từ quá khứ, áp dụng chúng một cách linh hoạt vào những thách thức hiện tại”.

“Lạm phát tham lam” phần 1: các nhà bán lẻ

“Lạm phát tham lam” - theo mức độ mà Unhedged hiểu thuật ngữ này - là sự gia tăng lạm phát do lợi nhuận doanh nghiệp cao hơn, trái ngược với sự gia tăng do chi phí đầu vào cao mà các doanh nghiệp chuyển cho khách hàng, giúp lợi nhuận ổn định. Trong giai đoạn lạm phát do đại dịch, cáo buộc chống lại các doanh nghiệp là họ đã sử dụng cú sốc giá như một cơ chế phối hợp. Dưới vỏ bọc của bầu không khí chung là lạm phát tăng cao, các doanh nghiệp đã đẩy giá cao hơn mức cần thiết. Điều này làm tăng lợi nhuận bằng cách tăng chi phí của người tiêu dùng.

Khái niệm này đã đi vào cuộc bầu cử tổng thống, dưới hình thức chiến dịch của Harris đề cập đến việc tăng giá quá mức trong các mặt hàng tạp hóa nói riêng.

Liệu “lạm phát tham lam” có phải là điều nên lo lắng hay không và nếu có, thì cần làm gì với vấn đề này là những câu hỏi quan trọng. Nhưng có những câu hỏi nên được đặt ra trước tiên: liệu điều này có xảy ra không? Trong những ngành nào? Ở đâu trong chuỗi giá trị?

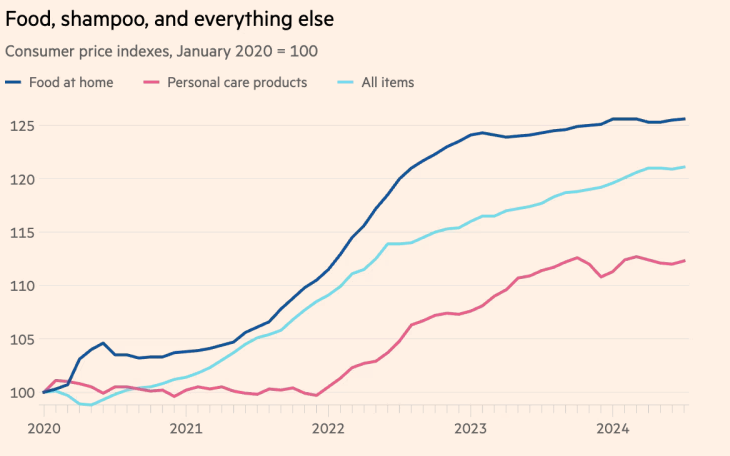

Tiếp theo, hãy bắt đầu với nhu yếu phẩm - cụ thể là các nhà bán lẻ nhu yếu phẩm. Như biểu đồ bên dưới cho thấy, nhu yếu phẩm đã chứng kiến mức tăng giá mạnh vào năm 2021 và 2022, và giá nhu yếu phẩm hiện cao hơn 1/4 so với thời điểm bắt đầu đại dịch. Các sản phẩm chăm sóc cá nhân (xà phòng, chất khử mùi, v.v.), mà người ta cũng có thể mua tại siêu thị hoặc chuỗi cửa hàng giảm giá, tăng ít hơn, nhưng cũng tăng mạnh:

Đây là mức tăng đáng kể. Trong thập kỷ trước đại dịch, giá nhu yếu phẩm tăng chậm hơn tốc độ lạm phát chung và giá sản phẩm chăm sóc cá nhân đi ngang.

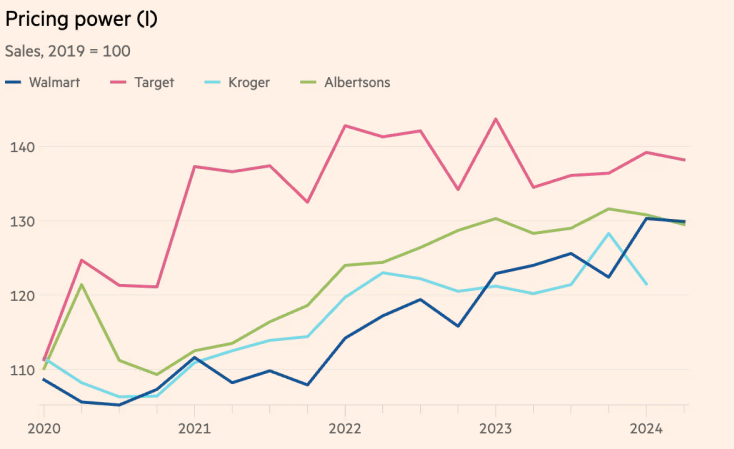

Giá tăng đã ảnh hưởng đến các nhà bán lẻ nhu yếu phẩm lớn nhất như thế nào? Sau đây là doanh số từ bốn nhà bán lẻ lớn nhất tại Mỹ, được tính theo mức năm 2019:

Walmart, Target và Albertson's chứng kiến doanh số tăng nhanh hơn lạm phát, Kroger thì tăng chậm hơn một chút. Nhìn bề ngoài, có vẻ như không có công ty nào trong số những công ty này giữ giá thấp khi đối mặt với lạm phát đầu vào. Nhưng tất nhiên, trong kết quả doanh thu của họ sẽ có sự thay đổi về cơ cấu sản phẩm, khối lượng lớn hơn rất nhiều trong thời gian phong tỏa, và sự thay đổi trong thị phần. Ngoài ra còn có những yếu tố phức tạp khác. Các công ty này không chỉ bán nhu yếu phẩm; mỗi công ty bán một hỗn hợp hàng hoá, xăng dầu, đồ điện tử, hàng gia dụng, v.v. khác nhau.

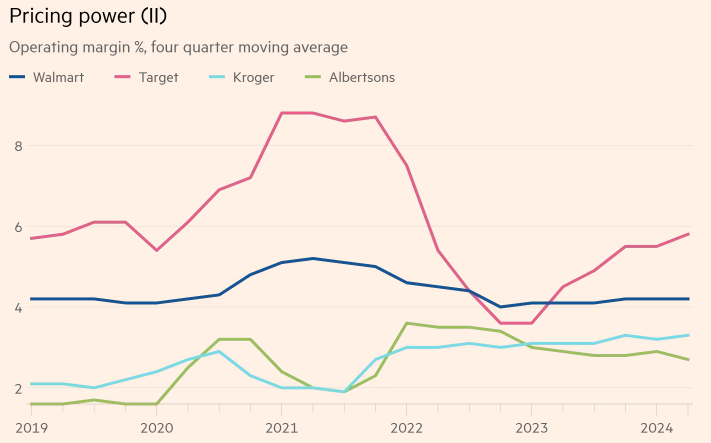

Một số sự phức tạp này sẽ được giải quyết ở phần sau của báo cáo thu nhập. Việc tăng giá không cần thiết sẽ thể hiện rõ ràng dưới dạng biên lợi nhuận cao hơn, trong khi thị phần và cơ cấu sẽ có tác động nhỏ hơn. Sau đây là biên lợi nhuận hoạt động tại bốn công ty trong suốt đại dịch:

Có lẽ là một sai lầm khi rút ra kết luận chung từ biên lợi nhuận của Target trong vài năm qua, xét đến nhiều vấn đề hoạt động khác nhau của công ty, nhưng số liệu trên biểu đồ như một lời nhắc nhở rằng các vấn đề hoạt động có thể che khuất các xu hướng chung. Walmart đã nhận được sự thúc đẩy tạm thời đối với biên lợi nhuận hoạt động kéo dài khoảng hai năm, bắt đầu từ giữa năm 2020, nhưng giờ thì đã kết thúc. Biên lợi nhuận của Kroger và Albertsons vẫn cao hơn đáng kể so với năm 2019. Liệu chúng có quay trở lại mức trung bình không?

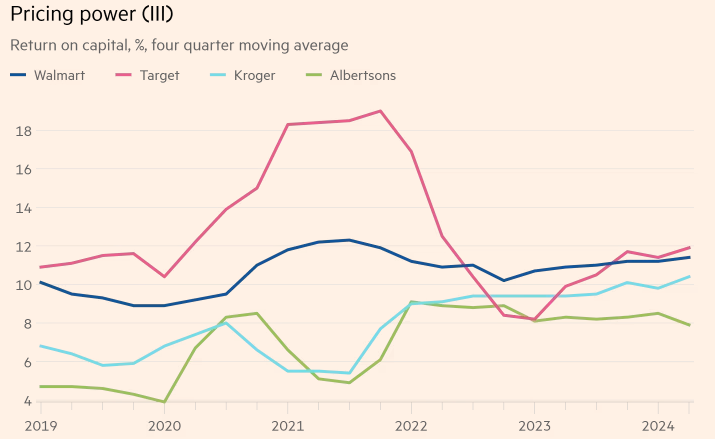

Tuy nhiên, doanh số cao hơn và biên lợi nhuận từ ổn định đến cao hơn đồng nghĩa với nhiều USD lợi nhuận của công ty hơn. Những đồng tiền đó được đo lường tốt nhất so với vốn đầu tư vào doanh nghiệp. Dưới đây là lợi nhuận trên vốn (khoảng lợi nhuận sau thuế chia cho tổng nợ và vốn chủ sở hữu của cổ đông):

Biểu đồ trông giống với biểu đồ biên lợi nhuận hoạt động, nhưng lưu ý rằng Walmart hiện có lợi nhuận cao hơn so với năm 2019; Albertson và Kroger đang hoạt động tốt hơn nhiều.

Kết luận ban đầu, sau đó, phải là ngành công nghiệp tạp hóa, được đại diện bởi bốn trong số những công ty lớn nhất, đã có lợi nhuận hơn trong đại dịch và vẫn duy trì như vậy trong ít nhất một vài năm. Đây là một dự đoán tốt rằng các mức tăng giá vượt quá mức tăng chi phí đã đóng góp cho điều này.

Financial Times