Liệu giao dịch carry trade yen có đang hỗ trợ đà tăng trưởng của cổ phiếu Mỹ?

Huyền Trần

Junior Analyst

Giao dịch carry trade yen đóng vai trò quan trọng trong sự phục hồi của cổ phiếu công nghệ Mỹ, với rủi ro lớn nhất là sự gia tăng giá trị của đồng yen.

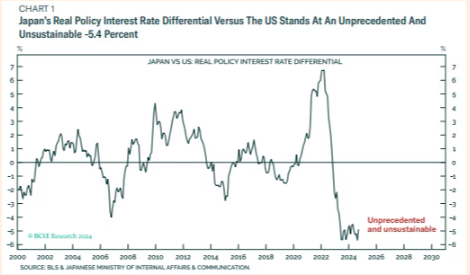

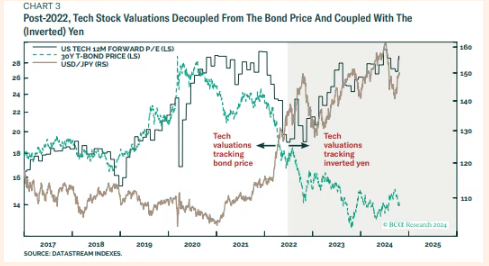

Theo Dhaval Joshi từ BCA Research, giao dịch carry trade yen đóng vai trò quan trọng trong sự phục hồi của cổ phiếu công nghệ Mỹ, và rủi ro lớn nhất đối với đà tăng trưởng này là sự gia tăng giá trị của đồng yen. Ông lập luận rằng sự chênh lệch lợi suất thực giữa Mỹ và Nhật Bản đã ở mức cao lịch sử. Vào giữa năm 2022, khi việc carry trade yen trở nên rẻ hơn, định giá cổ phiếu công nghệ Mỹ đã phục hồi từ sự sụt giảm trong nửa đầu năm, khi Fed bắt đầu tăng lãi suất. Joshi cung cấp biểu đồ cho thấy giá trị cổ phiếu công nghệ đã bị tách khỏi lợi suất trái phiếu chính phủ kỳ hạn 30 năm và bắt đầu theo dõi sự suy yếu của đồng yen.

Biểu đồ về khoảng cách giữa lãi suất chính sách thực tế của Mỹ và Nhật Bản

Vào giữa năm 2022, khi chênh lệch lãi suất giữa Mỹ và Nhật Bản tăng đột ngột và việc vay bằng đồng yên để đầu tư vào tài sản Mỹ trở nên rẻ hơn, giá cổ phiếu công nghệ Mỹ đã hồi phục sau cú sụt giảm mạnh đầu năm do Fed tăng lãi suất. Joshi đã đưa ra một biểu đồ minh họa rõ ràng cho thấy định giá cổ phiếu công nghệ tách rời khỏi lợi suất trái phiếu kỳ hạn 30 năm và bắt đầu di chuyển theo sự suy yếu của đồng yên.

Đồng yên yếu hơn so với USD

Joshi kết luận: "Việc vay đồng yên với lãi suất thực âm đã kích thích làn sóng tăng giá của cổ phiếu công nghệ Mỹ. Rủi ro lớn nhất đối với thị trường này không phải là suy thoái kinh tế Mỹ, mà là việc kết thúc tình trạng lãi suất thực âm ở Nhật Bản so với Mỹ."

Điều thú vị là rủi ro này có thể xuất hiện từ hai phía: Nguyên nhân có thể đến từ việc lãi suất thực ở Nhật Bản tăng lên so với Mỹ, kéo theo sự mạnh lên của đồng yên, làm giảm giá cổ phiếu công nghệ Mỹ, như đã thấy vào tháng 7 và tháng 8 năm nay. Hoặc, nếu sự kỳ vọng quá mức về trí tuệ nhân tạo (AI) bị tụt xuống, sẽ làm giảm các khoản đầu tư đòn bẩy dựa trên đồng yên vào cổ phiếu công nghệ Mỹ, từ đó dẫn đến đồng yên mạnh hơn.

Joshi khuyên các nhà đầu tư nên phòng ngừa rủi ro này bằng cách mua vào đồng yên.

Lý thuyết này hấp dẫn Unhedged vì đưa ra quan điểm trái ngược với thị trường. Đồng thời, lý thuyết cung cấp một lời giải thích cho việc tại sao giá cổ phiếu Mỹ lại tăng và giữ vững ngay cả khi lợi suất trái phiếu tăng cao. Hiện tại, chúng tôi không có lý do thuyết phục nào khác ngoài những suy nghĩ mơ hồ về tinh thần thị trường hoặc sức mạnh của nền kinh tế Mỹ.

Tuy nhiên, các mối tương quan có thể gây nhầm lẫn. Chúng tôi tự hỏi liệu, trong bối cảnh Nhật Bản đang có những chính sách thắt chặt lãi suất, trong khi Mỹ lại đang có dấu hiệu dovish hơn, có bao nhiêu nhà đầu tư đủ can đảm để thực hiện giao dịch mà Joshi đề xuất, đặc biệt sau những lo ngại về giao dịch chênh lệch lãi suất hồi mùa hè và sự biến động của lãi suất trước cuộc bầu cử Mỹ sắp tới.

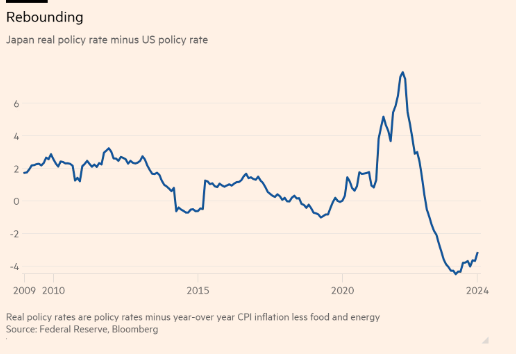

Chúng tôi đã thử tái tạo biểu đồ chênh lệch lãi suất chính sách của Joshi bằng dữ liệu từ nguồn khác và đây là kết quả thu được:

Biểu đồ chênh lệch lãi suất chính sách

James Malcolm, một chiến lược gia FX từ UBS, cho biết giao dịch carry trade yen đã gặp khó khăn rất nhiều trong mùa hè qua, dẫn đến việc giảm khả năng chấp nhận rủi ro của họ.

Tình hình thị trường bất động sản Mỹ

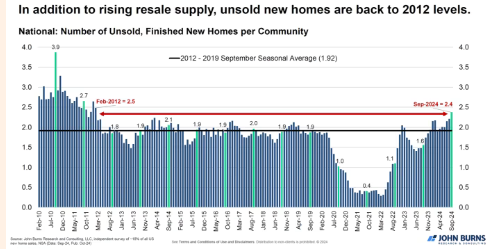

Vài tháng trước, chúng ta đã nhận định rằng thị trường nhà ở Mỹ đang trong tình trạng rất tồi tệ. Hàng tồn kho tăng lên, nhưng giá nhà vẫn cao và khó có thể chi trả. Hiện nay, tình hình đã trở nên nghiêm trọng hơn. Hàng tồn kho của các ngôi nhà mới đã đạt mức cao nhất trong hơn một thập kỷ, như biểu đồ từ John Burns Consulting cho thấy.

Hàng tồn kho của các ngôi nhà mới đã đạt mức cao nhất trong hơn một thập kỷ

Đồng thời, ngày càng nhiều ngôi nhà cũ được rao bán sau nhiều năm chủ nhà không muốn từ bỏ các khoản thế chấp lãi suất thấp. “Hiệu ứng khóa thế chấp đang dần giảm,” Rick Palacios từ John Burns Consulting cho biết. “Ở một số thị trường như Texas và Florida, người dân bắt đầu đưa nhà lên thị trường vì những lý do đặc biệt, chẳng hạn như chi phí bảo hiểm tài sản và rủi ro.”

Nguồn cung nhà đang tăng nhanh

Trong một thị trường có lượng hàng tồn kho cao, người ta thường mong đợi giá sẽ giảm. Tuy nhiên, thị trường nhà ở Mỹ hiện đang hoạt động khác biệt. Theo Troy Ludtka tại SMBC Nikko Securities America, nguồn cung nhà đang tăng lên “trong khi nhu cầu lại rất thấp.” Giá của các ngôi nhà mới có xu hướng giảm nhẹ, nhưng doanh số bán hàng vẫn ở mức thấp. Ngược lại, giá nhà cũ vẫn tiếp tục tăng.

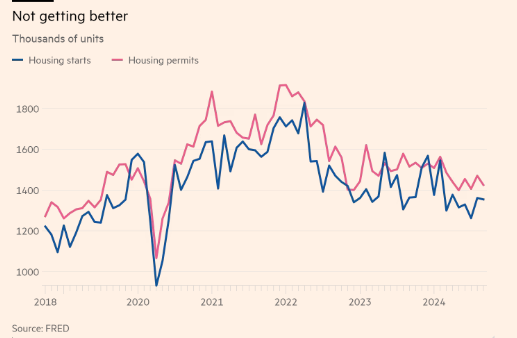

Các công ty xây dựng đang giảm bớt hoạt động, với số lượng giấy phép và khởi công nhà ở vẫn ở mức thấp:

Số lượng các công trình nhà ở mới đang giảm

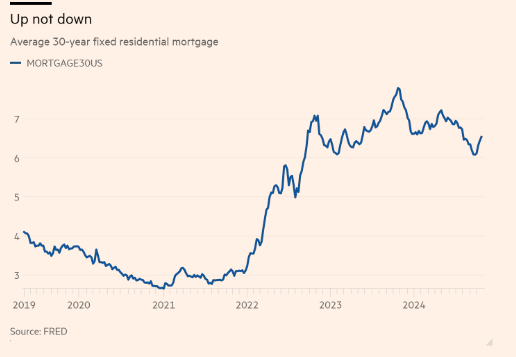

Khi các nhà xây dựng ít hoạt động hơn và sự giảm lãi suất thế chấp không còn, nguồn cung mới sẽ khó xuất hiện. Một suy thoái kinh tế có thể kéo lãi suất xuống và mở khóa thị trường, trong khi hàng tồn kho gia tăng và sự chán nản của các nhà xây dựng làm cho suy thoái trở nên có khả năng xảy ra hơn. Đầu tư vào bất động sản là một yếu tố quan trọng trong tăng trưởng GDP, và sự suy giảm trong đầu tư này đã được Cục Phân tích Kinh tế nêu bật. Nhưng không ai mong muốn một thị trường nhà ở nới lỏng được xuất phát từ suy thoái.

Lãi suất thế chấp kỳ hạn 30 năm tăng

Financial Times