Năm dòng chảy tài chính: Trump, thuế quan và trật tự mới

Quỳnh Chi

Junior Editor

Tuần giao dịch sắp tới dự kiến sẽ chịu ảnh hưởng mạnh từ kế hoạch thuế quan đối ứng của Tổng thống Hoa Kỳ Donald Trump, trong khi báo cáo việc làm Mỹ, cuộc họp chính sách tiền tệ của Ngân hàng Dự trữ Úc và số liệu lạm phát then chốt từ khu vực Eurozone cung cấp nhiều biến số quan trọng cho thị trường tài chính.

Dưới đây là tổng quan về diễn biến thị trường toàn cầu tuần tới, tổng hợp từ Kevin Buckland (Tokyo), Lewis Krauskopf (New York), Amanda Cooper (Gdansk), Marc Jones và Yoruk Bahceli (London).

1. CHIẾN LƯỢC THUẾ QUAN MANG TÍNH BƯỚc NGOẶT

Trump đã xác định ngày 2/4 sẽ là thời điểm công bố toàn diện chính sách thương mại bao gồm loạt biện pháp thuế quan - "Ngày Giải phóng."

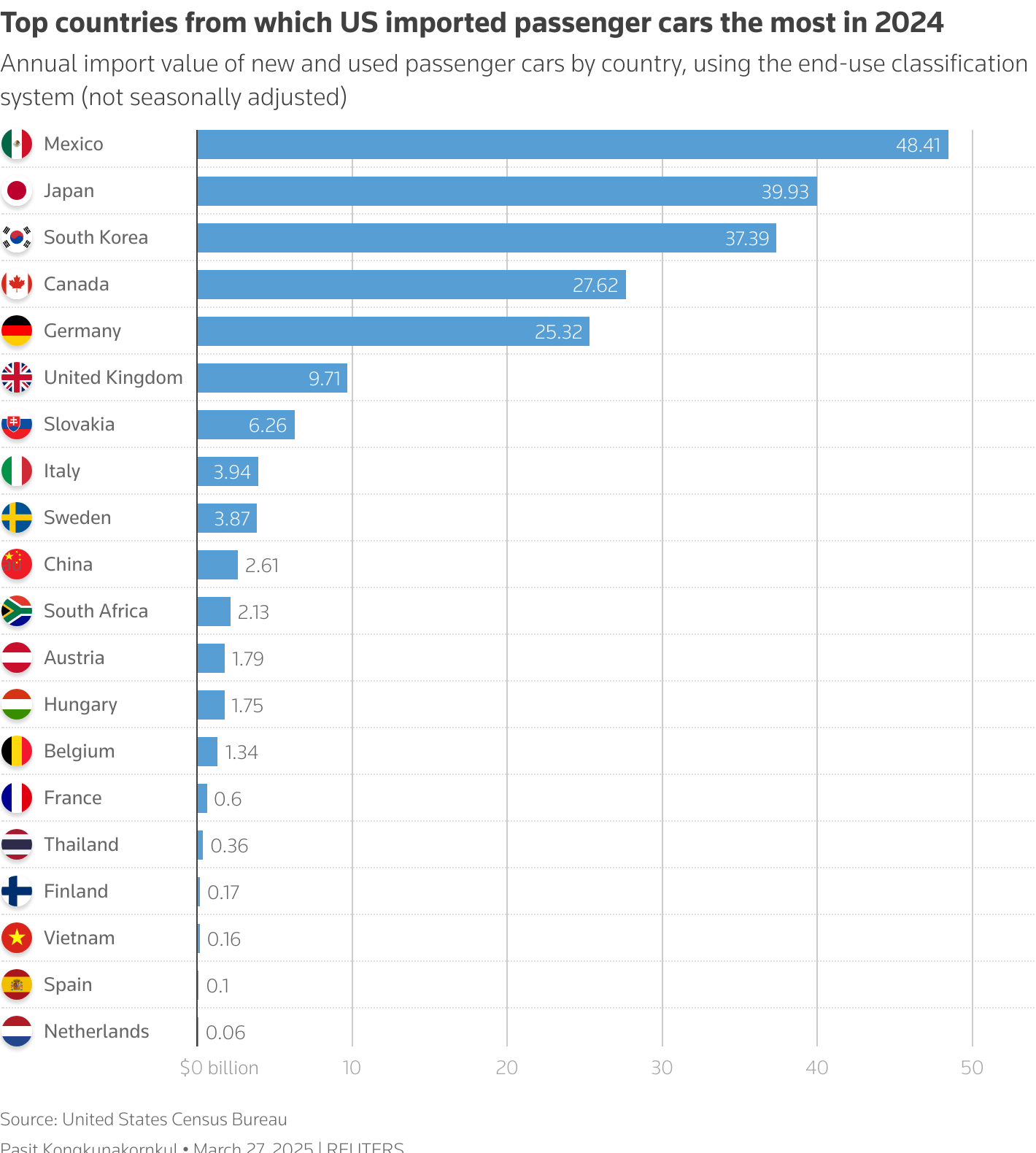

Động thái áp thuế suất 25% áp dụng đối với toàn bộ phương tiện nhập khẩu vào Hoa Kỳ là minh chứng điển hình cho phong cách truyền đạt chính sách thương mại khó lường đặc trưng của vị Tổng thống.

Tác động của những biện pháp này đã tạo ra môi trường giao dịch biến động cao, nơi việc hoạch định cho mọi hoạt động từ đầu tư xây dựng cơ sở sản xuất mới, kế hoạch du lịch đến quản trị danh mục đầu tư đều trở nên phức tạp hơn đáng kể.

Lo ngại về khả năng áp dụng thuế quan trên diện rộng đã phần nào giảm nhiệt trong những phiên gần đây nhờ các tín hiệu từ Nhà Trắng gợi ý Trump có thể theo đuổi chiến lược có trọng điểm hơn - yếu tố đã hỗ trợ USD và thị trường chứng khoán Phố Wall hồi phục nhẹ.

Tuy nhiên, thực tế hiện nay là các nhà đầu tư vẫn đang ở trong tình trạng thiếu thông tin rõ ràng về viễn cảnh chính sách.

2. THƯỚC ĐO QUAN TRỌNG TỪ THỊ TRƯỜNG LAO ĐỘNG

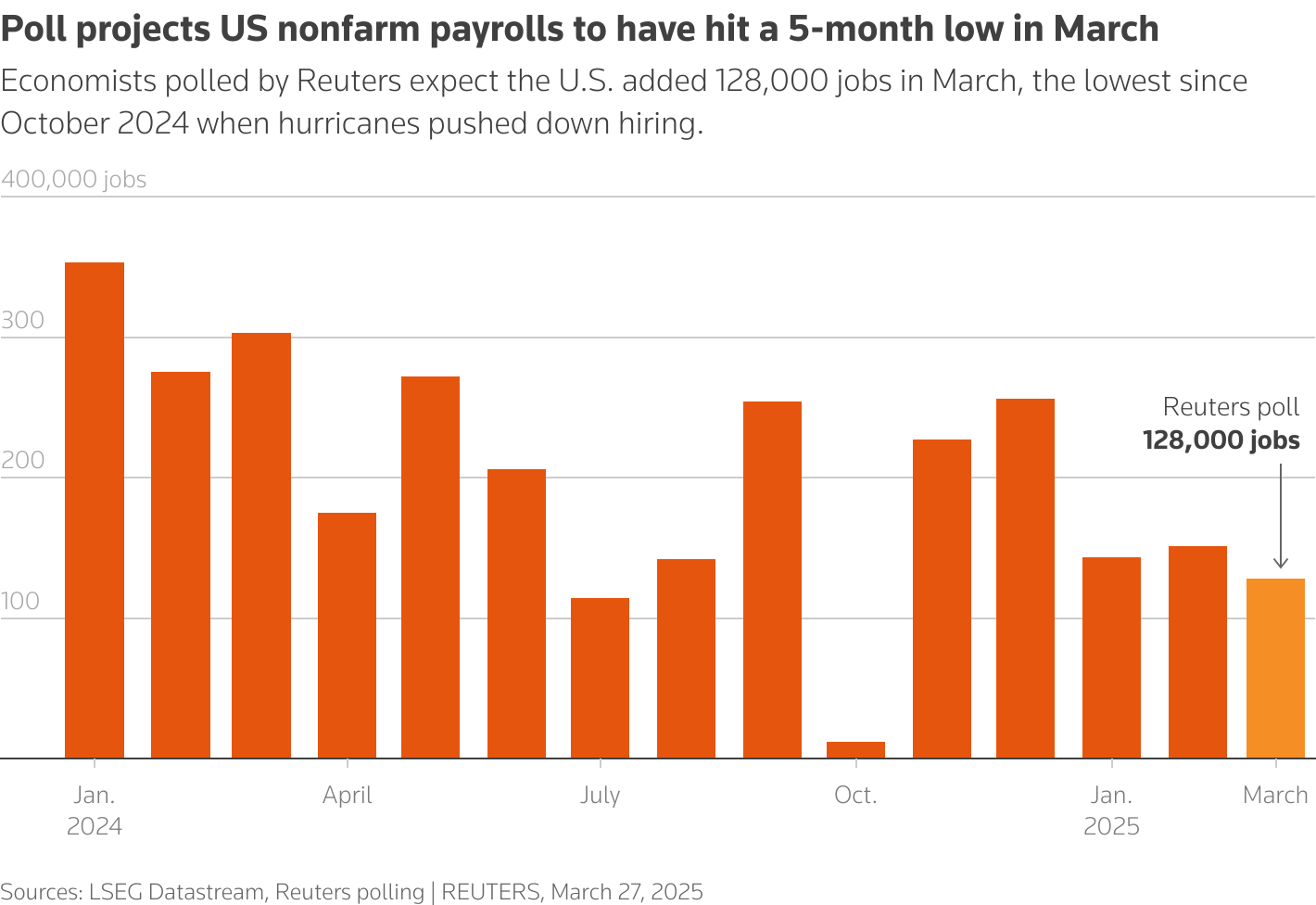

Những lo ngại về sức khỏe nền kinh tế Mỹ sẽ được kiểm chứng thông qua báo cáo việc làm tháng mới nhất.

Dữ liệu phi nông nghiệp (NFP) ngày 4/4 dự kiến sẽ cho thấy tốc độ tạo việc làm mới chậm lại trong tháng 3, giảm xuống 128,000 so với 151,000 trong tháng 2, theo khảo sát của Reuters.

Tuy nhiên, mức tăng trưởng này vẫn đủ để trấn an nhà đầu tư rằng nền kinh tế không đang trượt dần vào suy thoái. Trong bối cảnh hiện tại, hợp đồng tương lai Fed funds cho thấy các nhà giao dịch đang định giá khả năng xảy ra ít nhất hai đợt cắt giảm lãi suất trước khi kết thúc năm nhằm hỗ trợ nền kinh tế.

Giới đầu tư cũng đang theo dõi sát sao mức độ ảnh hưởng từ chiến dịch tinh giản biên chế khu vực công do Elon Musk - đồng minh của Trump - dẫn đầu sẽ phản ánh như thế nào trong số liệu việc làm.

Dưới sáng kiến nâng cao hiệu quả hoạt động chính phủ của Musk, hàng chục nghìn nhân viên trong tổng số 2.3 triệu nhân lực liên bang đã bị sa thải hoặc chấp nhận các gói thỏa thuận nghỉ việc tự nguyện.

3. DIỄN BIẾN BẤT NGỜ TRONG QUÝ ĐẦU NĂM

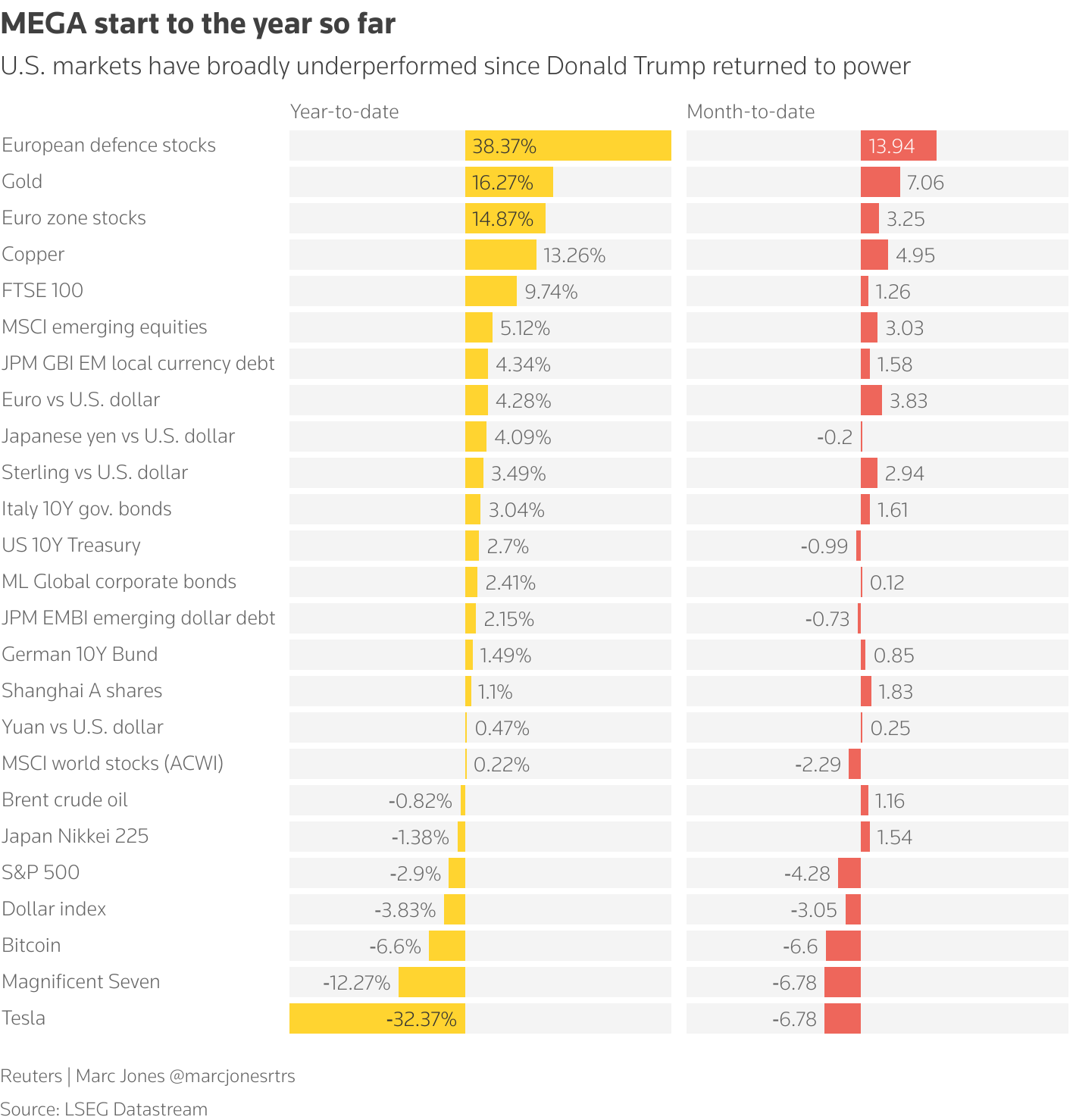

Quý I khép lại vào thứ Hai với những diễn biến khác xa so với dự báo của ngay cả những nhà đầu tư dày dạn kinh nghiệm nhất.

Nói một cách trực diện, mọi diễn biến thị trường đều chịu ảnh hưởng từ "hiệu ứng Trump". Hàng nghìn tỷ USD vốn hóa đã bị xóa sổ khỏi các tập đoàn công nghệ đầu ngành vốn thống trị thị trường toàn cầu nhiều năm qua.

Giá vàng đã thiết lập đỉnh cao lịch sử trong khi USD dự kiến sẽ ghi nhận mức sụt giảm gần 4% trong quý. Cổ phiếu các doanh nghiệp quốc phòng châu Âu đã tăng mạnh sau khi Hoa Kỳ phát tín hiệu rằng hỗ trợ quân sự không còn được đảm bảo, và thậm chí cổ phiếu công nghệ Trung Quốc cũng đã ghi nhận đà tăng ấn tượng.

Quý II dự kiến cũng không dễ dàng hơn. Chỉ còn vài ngày nữa, Trump sẽ tiết lộ chi tiết kế hoạch thuế quan toàn cầu. Đối với nhà đầu tư, câu hỏi lớn nhất là liệu chính sách này cuối cùng có kích hoạt một cuộc suy thoái kinh tế hay không.

4. BÀI TOÁN PHỨC TẠP CỦA ECB

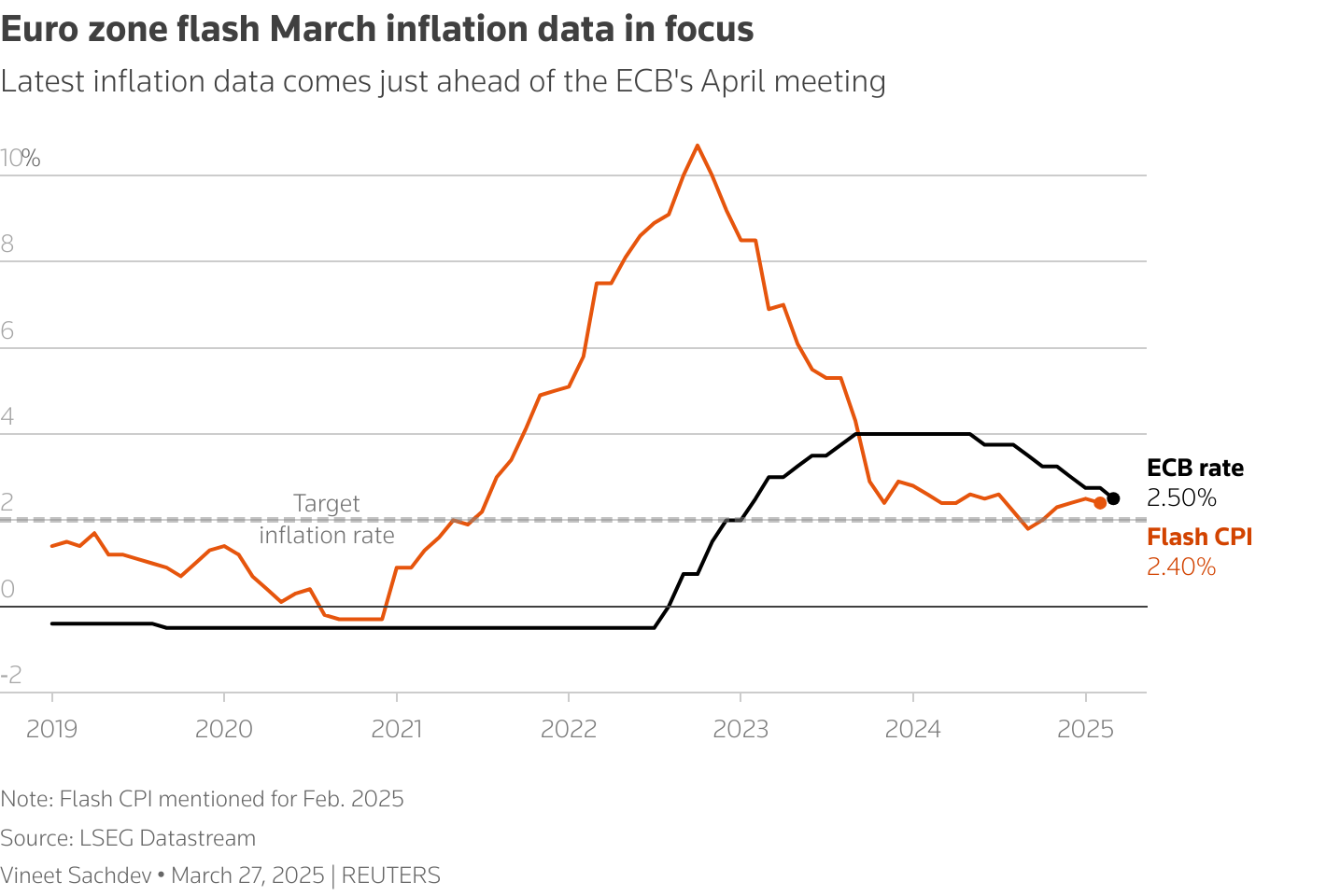

Dữ liệu lạm phát khu vực Eurozone công bố vào thứ Ba là thước đo quan trọng tiếp theo giúp các nhà giao dịch đánh giá khả năng Ngân hàng Trung ương châu Âu (ECB) sẽ cắt giảm lãi suất trong tháng 4.

Thị trường đã thể hiện mức độ tin tưởng cao hơn trong những ngày gần đây, hiện đang định giá xác suất khoảng 80% cho một đợt cắt giảm tiếp theo vào ngày 17/4, đưa lãi suất chính sách của ECB xuống 2.25%, mặc dù các nhà hoạch định chính sách dường như còn nhiều ý kiến trái chiều hơn so với kỳ vọng thị trường.

Tuy nhiên, các đợt điều chỉnh lãi suất tiếp theo trong năm nay dường như chỉ là vấn đề thời điểm, và rủi ro đối với tăng trưởng của khối ngày càng rõ nét khi mọi sự chú ý đều đổ dồn vào ngày 2/4. Thêm vào đó, thuế quan mới đánh vào ngành ô tô vừa được công bố đã làm triển vọng kinh tế châu Âu thêm bất định.

Vấn đề lớn hơn là những gì sẽ diễn ra trong dài hạn.

Thị trường đã bắt đầu đánh giá tác động của chương trình tăng chi tiêu của Đức và nỗ lực rộng lớn hơn của châu Âu nhằm củng cố khả năng phòng thủ sẽ ảnh hưởng như thế nào đến tăng trưởng và lạm phát.

BNP Paribas thậm chí đã dự báo ECB sẽ phải tăng lãi suất vào năm tới.

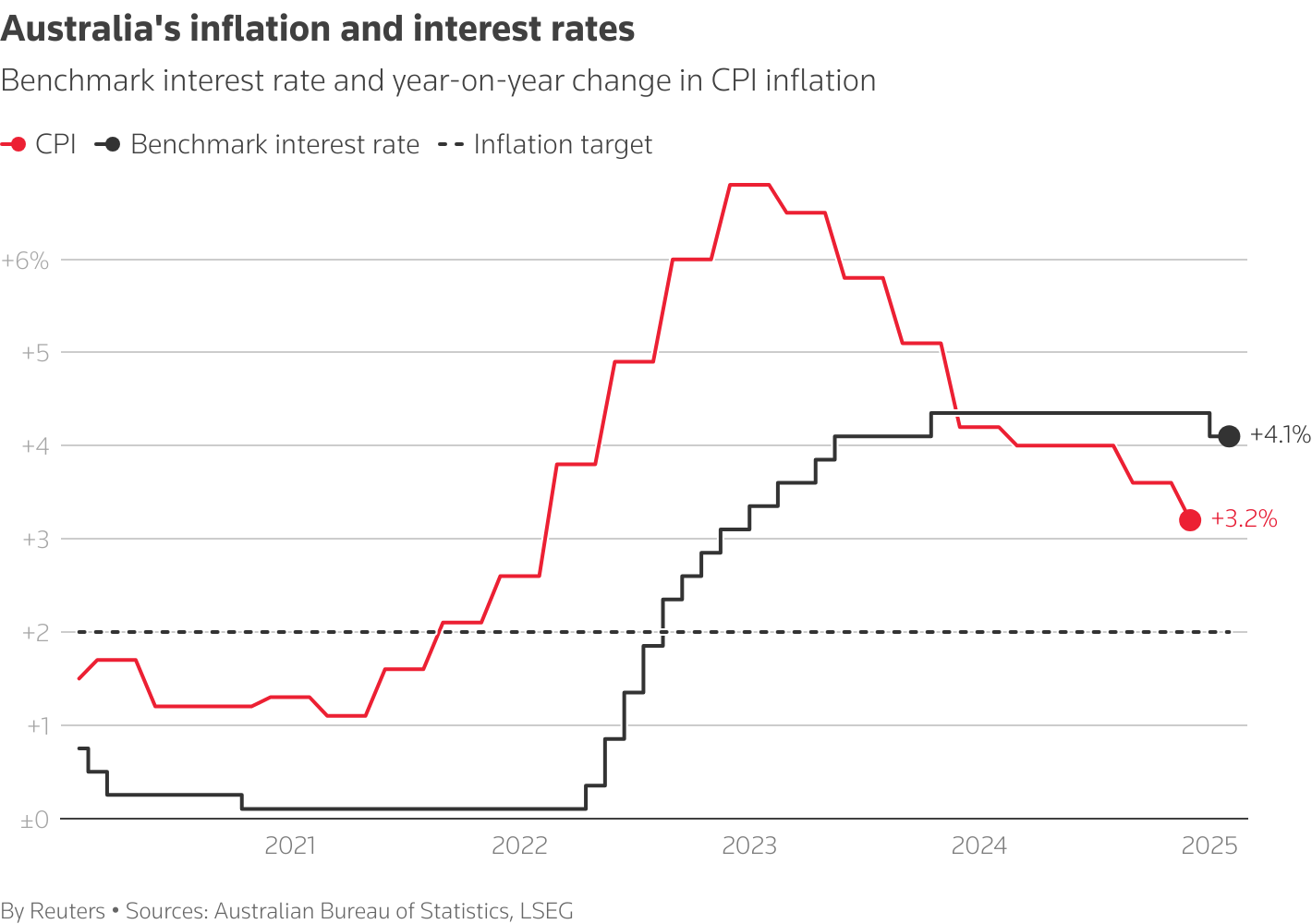

5. CHÍNH SÁCH TIỀN TỆ ÚC: CHỜ ĐỢI THỜI ĐIỂM PHẢI HÀNH ĐỘNG

Ngân hàng Dự trữ Úc (RBA) đang tiến gần hơn đến khả năng thực hiện đợt cắt giảm lãi suất thứ hai kể từ năm 2020. Các số liệu lạm phát thuận lợi và sự suy giảm đáng ngạc nhiên trên thị trường lao động đã tạo điều kiện cho động thái này.

Tuy nhiên, các nhà giao dịch và chuyên gia phân tích dự báo RBA sẽ không tạo bất kỳ bất ngờ nào vào ngày Cá tháng Tư, khi họ kết thúc cuộc họp vào thứ Ba và có khả năng cao sẽ giữ nguyên mức lãi suất hiện tại.

Xét cho cùng, ngân hàng trung ương vừa thực hiện cắt giảm tại cuộc họp gần nhất vào tháng 2 và đã phát đi thông điệp rõ ràng nghiêng về thắt chặt, cảnh báo thị trường không nên kỳ vọng vào các đợt nới lỏng tiếp theo.

Dữ liệu CPI chính thức theo quý vẫn sẽ đóng vai trò then chốt khi được công bố vào ngày 30/4, nhưng các nhà đầu tư đã trở nên lạc quan hơn về khả năng cắt giảm lãi suất vào tháng 5, với xác suất ước tính khoảng 70%.

Reuters