Nền kinh tế toàn cầu thể hiện sức chống chịu phi thường

Ngọc Lan

Junior Editor

Trong bức tranh kinh tế toàn cầu từ đầu năm 2020 đến nay, Quỹ Tiền tệ Quốc tế (IMF) đã phác họa một thực tế đầy biến động: "Một đại dịch thế kỷ, cùng với những xung đột địa chính trị bùng phát và các hiện tượng thời tiết khắc nghiệt chưa từng thấy đã làm đảo lộn chuỗi cung ứng toàn cầu, châm ngòi cho khủng hoảng năng lượng và lương thực, buộc các chính phủ phải đưa ra những biện pháp chưa có tiền lệ nhằm bảo vệ tính mạng và sinh kế của người dân."

Dù vậy, điều đáng kinh ngạc là nền kinh tế thế giới vẫn thể hiện sức chống chịu phi thường. Song, như một quy luật tất yếu, các quốc gia có thu nhập cao - với dư địa chính sách dồi dào hơn - đã thể hiện khả năng phục hồi vượt trội, trong khi các nước đang phát triển vẫn đang vật lộn với những thách thức. Nói cách khác, "trong khi các nền kinh tế phát triển đã lấy lại được đà tăng trưởng và kiểm soát được lạm phát như kỳ vọng trước đại dịch, thì các quốc gia đang phát triển vẫn đang mang những vết thương khó lành."

Lạm phát dai dẳng bắt nguồn từ lĩnh vực dịch vụ

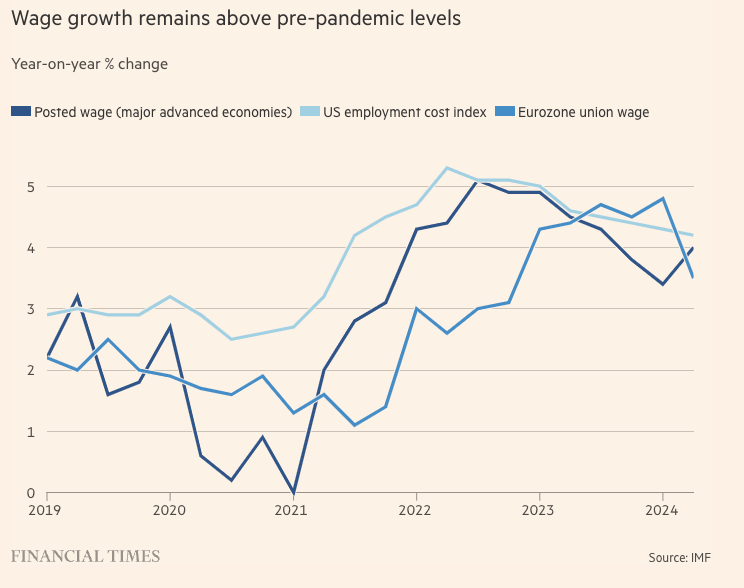

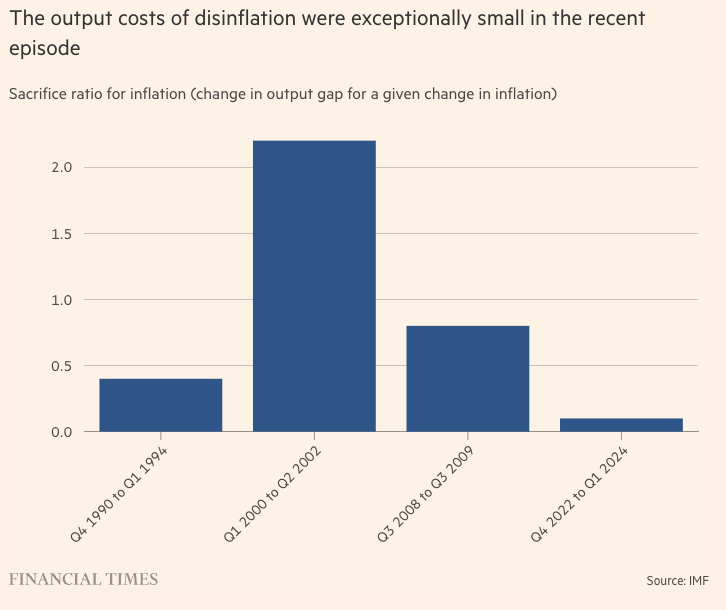

Điểm sáng đáng ghi nhận là làn sóng lạm phát cao bất thường đã dần hạ nhiệt mà không gây ra những tổn thất nghiêm trọng về sản lượng và việc làm. Tuy nhiên, theo nhận định của IMF, lạm phát cơ bản vẫn khá dai dẳng. Đặc biệt đáng chú ý, tỷ lệ lạm phát cơ bản trong lĩnh vực dịch vụ đã chạm mốc 4.2%, cao hơn 50% so với thời điểm trước đại dịch tại các nền kinh tế phát triển và mới nổi hàng đầu (không bao gồm Hoa Kỳ). Nguyên nhân chính của tình trạng lạm phát cơ bản dai dẳng trong lĩnh vực dịch vụ là do áp lực điều chỉnh tiền lương theo giá cả. Tuy nhiên, IMF lạc quan rằng khi chênh lệch sản lượng được thu hẹp, áp lực về tiền lương sẽ được giảm dần.

Hai hiện tượng kinh tế đáng chú ý - sự tăng vọt của lạm phát và quá trình hạ nhiệt bất ngờ của lạm phát - đều đòi hỏi những lý giải thấu đáo. Theo phân tích của báo cáo WEO, điều này xuất phát từ sự sụt giảm nhanh chóng của giá năng lượng vượt xa dự báo, cùng với sự hồi phục mạnh mẽ của nguồn cung lao động, được tiếp sức bởi làn sóng nhập cư gia tăng bất ngờ.

Tăng trưởng tiền lương vẫn ở mức cao hơn trước đại dịch

Nhìn sâu hơn vào bản chất của lạm phát, một lý giải dễ hiểu hơn nằm ở sự tương quan giữa nhu cầu bùng nổ hậu đại dịch và những rào cản về nguồn cung. Điều này đã khiến mối quan hệ giữa tình trạng trì trệ kinh tế và lạm phát (được giới chuyên môn gọi là "đường cong Phillips") trở nên dốc hơn. Hệ quả là lạm phát đã tăng vọt lên cao hơn dự kiến khi nhu cầu tăng mạnh, nhưng rồi cũng hạ nhiệt nhanh hơn kỳ vọng khi cung - cầu dần tìm được điểm cân bằng. Trong bối cảnh này, chính sách tiền tệ đóng vai trò như một "người điều phối" hai chiều: vừa kích thích rồi kiềm chế nhu cầu, vừa củng cố niềm tin vào các mục tiêu kiểm soát lạm phát khi được thắt chặt.

Chi phí sản lượng cho việc kiểm soát lạm phát trong giai đoạn gần đây ở mức thấp

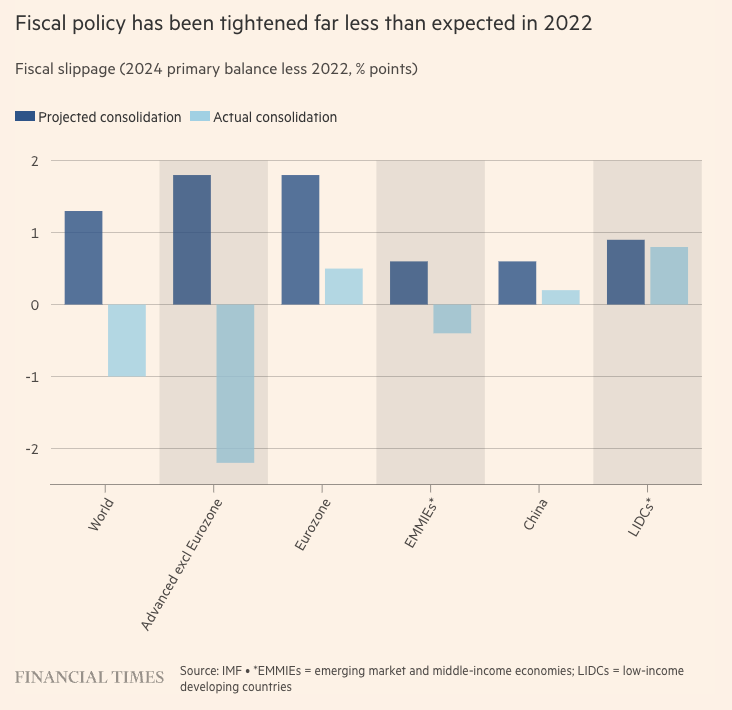

Một điểm đáng chú ý từ năm 2020 đến nay là sự biến chuyển trong mối quan hệ giữa chính sách tiền tệ và tài khóa. Trong giai đoạn đại dịch, cả hai chính sách này đều được nới lỏng tối đa. Tuy nhiên, bước sang năm 2021, chính sách tiền tệ được thắt chặt trong khi chính sách tài khóa vẫn duy trì độ nới lỏng, đặc biệt tại Hoa Kỳ. Hệ quả tất yếu là lãi suất tăng cao đã đẩy thâm hụt ngân sách lên theo. Tuy nhiên, có sự phân hóa rõ rệt giữa Hoa Kỳ và khu vực Eurozone về viễn cảnh tài khóa: theo dự báo của IMF, nợ công của Hoa Kỳ sẽ leo thang lên mức đáng báo động, gần 134% GDP vào năm 2029; ngược lại, tại khu vực Eurozone, tỷ lệ nợ công trên GDP được kỳ vọng sẽ đạt điểm cân bằng ở ngưỡng khoảng 88% vào năm 2024, dù vẫn tồn tại chênh lệch đáng kể giữa các quốc gia thành viên.

Chính sách tài khóa được thắt chặt ít hơn nhiều so với dự kiến trong năm 2022

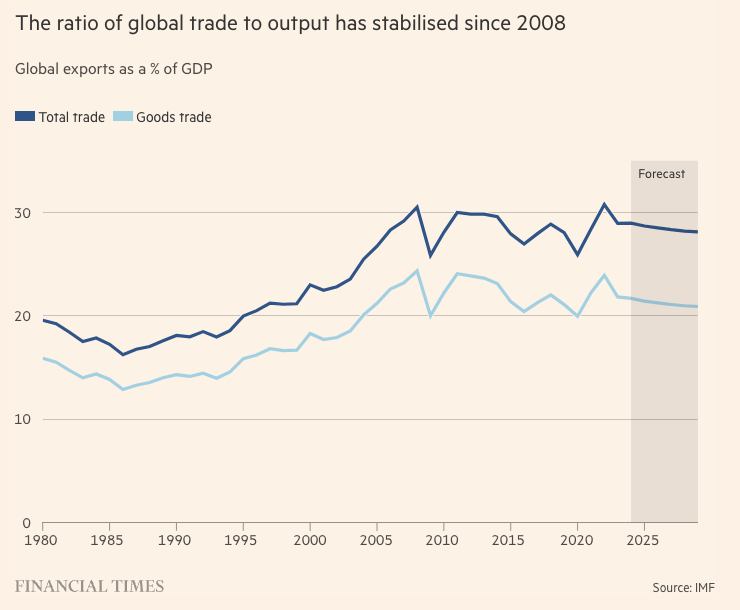

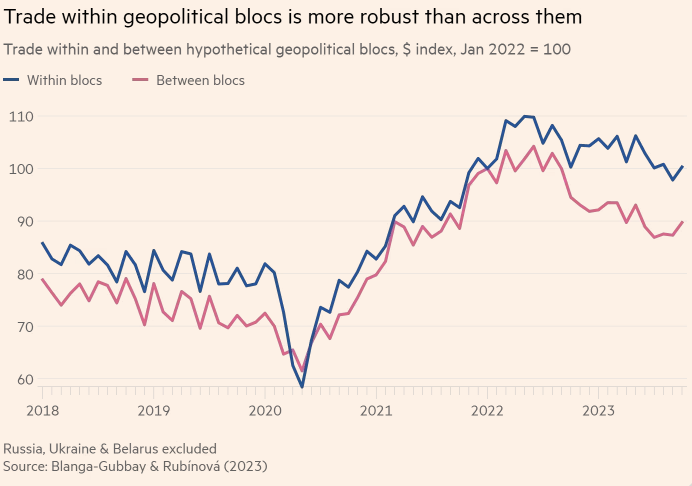

Kể từ khi Nga phát động chiến dịch quân sự nhằm vào Ukraine vào tháng 2/2022, tốc độ tăng trưởng thương mại giữa các "khối địa chính trị" suy giảm mạnh hơn đáng kể so với thương mại nội khối, trong đó hình thành rõ rệt hai cực - một bên là liên minh Mỹ - châu Âu, bên kia là trục Trung Quốc - Nga. Trước bối cảnh này, IMF vẫn giữ vững quan điểm dự báo với mức tăng trưởng toàn cầu xấp xỉ 3%. Kịch bản này được xây dựng trên các giả định rằng nền kinh tế sẽ không xuất hiện cú sốc tiêu cực đáng kể, thương mại phát triển đồng hành cùng sản lượng, lạm phát ở mức ổn định, chính sách tiền tệ được nới lỏng và tài khóa thắt chặt một cách hợp lý. Cụ thể, tăng trưởng của Mỹ (tính từ quý IV năm trước đến quý IV năm sau) được dự báo sẽ hạ nhiệt từ 2.5% năm 2024 xuống 1.9% năm 2025, trong khi khu vực Eurozone sẽ có bước tiến nhẹ lên mức 1.3%. Đáng chú ý, các nền kinh tế châu Á đang phát triển được kỳ vọng duy trì đà tăng trưởng ấn tượng với mức 5%, trong đó Trung Quốc đạt 4.7% và Ấn Độ dẫn đầu với 6.5%.

Tỷ trọng xuất khẩu toàn cầu so với GDP

Tuy nhiên, bức tranh tương lai vẫn ẩn chứa không ít rủi ro đáng ngại. Những dư chấn từ chính sách tiền tệ thời gian qua có thể mạnh mẽ hơn dự kiến, thậm chí châm ngòi cho một cuộc suy thoái. Trong trường hợp lạm phát dai dẳng hơn dự báo, các ngân hàng trung ương buộc phải thắt chặt tiền tệ mạnh tay hơn, từ đó có thể gây chấn động cho sự ổn định tài chính. Gánh nặng của lãi suất cao đối với khả năng trả nợ cũng có thể trở nên nghiêm trọng hơn dự tính, đặc biệt tại các nền kinh tế mới nổi và đang phát triển. Tại Trung Quốc, những bất ổn vĩ mô có nguy cơ trầm trọng hơn khi ngành bất động sản rơi vào khủng hoảng, trong khi các giải pháp chính sách đối phó vẫn còn khiêm tốn.

Viễn cảnh Donald Trump tái đắc cử Tổng thống Mỹ và triển khai các chính sách thương mại cứng rắn có thể dẫn đến một cuộc chiến tranh thương mại toàn diện, với những hệ lụy khó lường cho nền kinh tế toàn cầu và quan hệ quốc tế. Thêm vào đó, nguy cơ leo thang của các cuộc xung đột hiện tại hoặc bùng phát các điểm nóng mới cũng không thể xem nhẹ. Những biến cố này có thể kích hoạt các đợt tăng giá hàng hóa mới, và tình hình có thể trở nên trầm trọng hơn dưới tác động của những biến đổi khí hậu ngày càng khó lường.

Thương mại nội khối địa chính trị mạnh mẽ hơn thương mại liên khối

Dù bức tranh tương lai được phác họa với nhiều gam màu u ám, song vẫn có những tia sáng hy vọng đáng để chúng ta nghiền ngẫm. Những nỗ lực cải cách và củng cố niềm tin có thể châm ngòi cho một làn sóng đầu tư mới đầy hứa hẹn. Cuộc cách mạng trí tuệ nhân tạo và bước chuyển mình trong lĩnh vực năng lượng có tiềm năng trở thành động lực mạnh mẽ thúc đẩy đầu tư và tăng trưởng. Và biết đâu, nhân loại sẽ nhận ra rằng họ còn những sứ mệnh cao cả hơn để theo đuổi, thay vì đắm chìm trong những xung đột và hành động thiếu sáng suốt ngày càng leo thang.

Trong bối cảnh đó, IMF đặc biệt nhấn mạnh tầm quan trọng của việc đảm bảo một "cuộc hạ cánh mềm" cho lạm phát và chính sách tiền tệ. Song song với đó, nhiệm vụ cấp bách là phải ổn định tài chính công, đồng thời vẫn đảm bảo mục tiêu thúc đẩy tăng trưởng và thu hẹp khoảng cách bất bình đẳng. Nhìn xa hơn về trung hạn, IMF đặt kỳ vọng vào một loạt cải cách cơ cấu toàn diện: từ việc mở rộng cánh cửa giáo dục, phá bỏ những rào cản trên thị trường lao động, khuyến khích người dân tham gia lực lượng lao động, đến việc dỡ bỏ những trở ngại trong cạnh tranh, vun đắp hệ sinh thái khởi nghiệp và thúc đẩy làn sóng số hóa. Đặc biệt, IMF đặt trọng tâm vào việc đẩy nhanh quá trình chuyển đổi xanh và tăng cường sự gắn kết trong hợp tác đa phương.

Có lẽ sẽ thật tuyệt nếu một phép màu nào đó có thể dẫn dắt nhân loại đi theo con đường sáng suốt này. Nhưng thực tế cho thấy vận mệnh của chúng ta vẫn nằm trong chính bàn tay của mình - những con người đang sống trên hành tinh này. Tương lai tươi sáng hay u ám, tất cả đều phụ thuộc vào những quyết định và hành động của chúng ta ngay từ hôm nay.

Financial Times