OECD: Vẫn còn quá sớm để tuyên bố chiến thắng lạm phát

Nguyễn Tuấn Đạt

Junior Analyst

OECD cho biết các ngân hàng trung ương không được mất cảnh giác trong cuộc chiến chống lạm phát vì còn quá sớm để nói rằng việc tăng lãi suất mạnh đã kiềm chế được áp lực lạm phát.

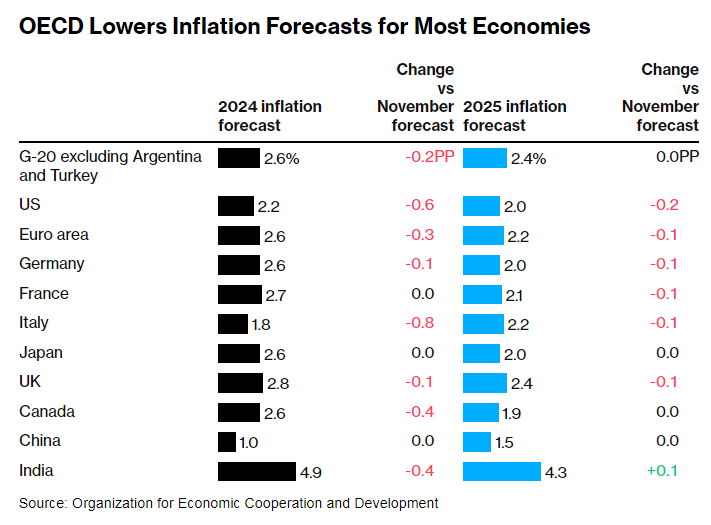

Tăng trưởng kinh tế toàn cầu đang tỏ ra mạnh mẽ hơn, lạm phát ở Mỹ và châu Âu đang giảm nhanh hơn so với dự kiến của OECD vào tháng 11. Tuy nhiên, tổ chức này cảnh báo rằng các yếu tố hỗ trợ quá trình đó, bao gồm cải thiện trong chuỗi cung ứng và chi phí hàng hóa, đang suy giảm hoặc thậm chí đảo ngược.

OECD cũng chỉ ra lạm phát lõi cao hơn mục tiêu ở hầu hết các quốc gia và sự gia tăng chi phí lao động, cộng với rủi ro xung đột ở Trung Đông đẩy chi phí vận chuyển và năng lượng tăng cao.

“Còn quá sớm để chắc chắn rằng thời kỳ lạm phát bắt đầu vào năm 2021 sẽ kết thúc vào năm 2025”, OECD cho biết hôm thứ Hai khi công bố dự báo kinh tế tạm thời của mình. “Chính sách tiền tệ cần phải kỹ lưỡng để đảm bảo rằng áp lực lạm phát được kiềm chế lâu dài.”

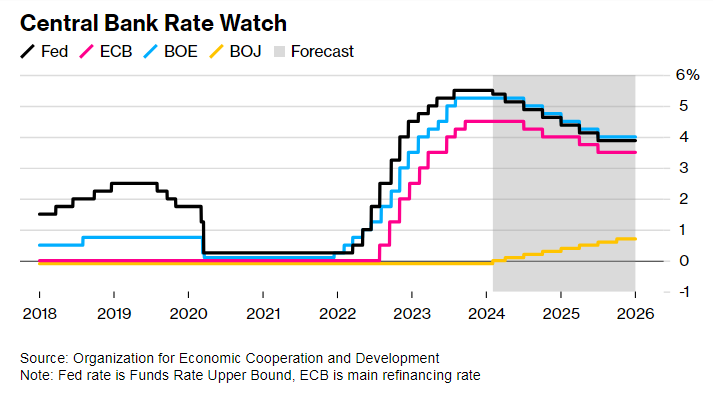

Sự thận trọng được đưa ra khi ECB và Fed chuyển hướng khỏi việc thắt chặt và báo hiệu các động thái tiếp theo của họ sẽ là cắt giảm lãi suất. Dấu hiệu lạm phát giảm đã khiến các thị trường tài chính kỳ vọng hơn về việc nới lỏng từ cả ECB và Fed vào cuối năm nay.

Nhưng các quan chức đã dập tắt kỳ vọng rằng việc xoay trục sắp xảy ra. Vào Chủ nhật, Chủ tịch Fed Jerome Powell cho biết người Mỹ có thể phải đợi sau tháng 3 để cắt giảm lãi suất vì những nguy cơ tiềm ẩn của việc hành động quá sớm. Tuần trước, Chủ tịch ECB Christine Lagarde cho biết các nhà hoạch định chính sách vẫn đang chờ đợi dữ liệu tiền lương quan trọng trước khi thực hiện động thái.

Ngay cả khi việc cắt giảm lãi suất bắt đầu, OECD cho biết các ngân hàng trung ương sẽ phải hành động chậm hơn so với những đợt tăng lãi suất lớn bắt đầu vào năm 2022.

OECD cho biết: “Hiện nay có thể giảm lãi suất khi lạm phát đi xuống, nhưng chính sách vẫn nên được thắt chặt ở hầu hết các nền kinh tế lớn trong thời gian tới”.

Tuy nhiên, OECD đã đưa ra kỳ vọng về đợt cắt giảm lãi suất đầu tiên vào quý 2 năm nay tại Mỹ và quý 3 tại EU. Vào tháng 11, tổ chức này dự đoán Fed sẽ thực hiện bước đầu tiên vào nửa cuối năm 2024 và ECB phải đến mùa xuân năm 2025.

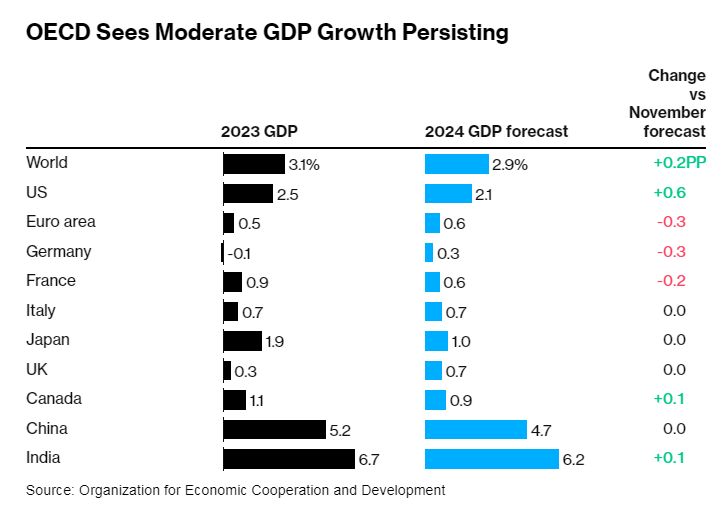

OECD lạc quan hơn một chút về nền kinh tế toàn cầu so với trước đây, mặc dù dự báo năm 2024 về mức tăng GDP toàn cầu 2.9% vẫn thấp hơn mức 3.1% so với năm 2023. Tổ chức này chỉ kỳ vọng mức tăng nhẹ lên 3% vào năm 2025.

Tại các nền kinh tế lớn, trong đó là Hoa Kỳ, khởi sắc vào cuối năm 2023 nhờ chi tiêu tiêu dùng và thị trường lao động mạnh mẽ, đồng thời OECD đã điều chỉnh dự báo tăng trưởng năm 2024 lên 2.1% từ mức 1.5%.

Trên phạm vi toàn cầu, sự khởi sắc này đã bù lại cho những kỳ vọng kém hơn ở hầu hết các nước châu Âu, nơi các điều kiện tín dụng chặt chẽ đang kìm hãm hoạt động kinh tế. OECD cắt giảm dự báo tăng trưởng của EU năm 2024 từ 0.9% xuống 0.6%.

Bloomberg