Rủi ro nợ thu hút Bessent đến Bộ Tài Chính Mỹ giờ đây dần trở thành thách thức lớn

Huyền Trần

Junior Analyst

Scott Bessent, ứng viên Bộ trưởng Tài chính dưới thời Tổng thống Donald Trump, sẽ đối mặt với thách thức lớn trong việc giảm thâm hụt ngân sách Mỹ, dự báo sẽ đạt mức 6% GDP vào năm 2025. Mặc dù có kế hoạch cắt giảm thuế và kiểm soát chi tiêu, việc giải quyết vấn đề tài khóa sẽ yêu cầu những biện pháp mạnh mẽ và sự hợp tác chính trị khó khăn.

Scott Bessent, người đã xây dựng sự nghiệp nhờ khả năng phát hiện khi nào chính sách kinh tế của chính phủ không ăn khớp với thực tế, có thể sẽ sớm đối mặt với thử thách lớn nhất đời mình. Nếu được bổ nhiệm làm Bộ trưởng Tài chính dưới thời Tổng thống đắc cử Donald Trump, nhiệm vụ của ông sẽ là ngăn chặn những khủng hoảng tài chính mà ông từng chứng kiến tại các quốc gia khác trong suốt sự nghiệp.

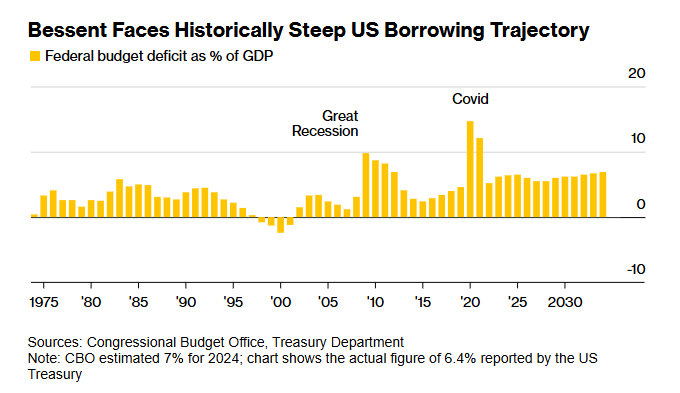

Bessent sẽ phải đối mặt với tình trạng vay nợ công nghiêm trọng hơn bất kỳ người tiền nhiệm nào. Nhiều năm qua, Washington đã phớt lờ cảnh báo từ các chuyên gia ngân sách, liên tục thông qua các gói chi tiêu và cắt giảm thuế khiến thâm hụt ngân sách ngày càng gia tăng. Các chương trình khẩn cấp ứng phó đại dịch COVID-19, chi phí y tế và phúc lợi hưu trí leo thang, cùng lãi suất tăng cao đã đẩy gánh nặng nợ công lên mức kỷ lục. Theo dự báo của chính quyền Biden, năm 2025 sẽ là năm thứ ba liên tiếp thâm hụt ngân sách vượt 6% GDP, điều chưa từng xảy ra trong thời kỳ tăng trưởng kinh tế và tỷ lệ thất nghiệp thấp.

Chuyên gia Brian Riedl từ Viện Manhattan nhận định, thâm hụt ngân sách đã lớn đến mức chỉ có các biện pháp mạnh mẽ, thậm chí không được lòng dân, mới có thể giải quyết. Tuy nhiên, ông nhấn mạnh rằng Quốc hội hiện nay dường như không sẵn sàng từ bỏ "vai trò ông già Noel" với các chính sách chi tiêu hào phóng.

Mặc dù vậy, Bessent đặt mục tiêu giảm thâm hụt xuống còn 3% GDP vào năm 2028. Kế hoạch của ông bao gồm cắt giảm thuế, kiểm soát chi tiêu, nới lỏng quy định và thúc đẩy năng lượng giá rẻ. Kế hoạch này đã nhận được sự ủng hộ từ Phố Wall, và thông tin về đề cử của ông đã khiến nhà đầu tư đổ xô mua trái phiếu chính phủ Mỹ.

Tuy nhiên, Bessent sẽ phải đối mặt với thực tế phức tạp của các thỏa thuận chính trị tại Quốc hội, vốn khó khăn hơn nhiều so với những giao dịch tài chính mà ông từng xử lý. Bên cạnh đó, ông sẽ phải giữ lòng tin của các nhà đầu tư để đảm bảo rằng họ vẫn sẵn sàng mua lượng trái phiếu khổng lồ mà chính phủ dự kiến phát hành.

Bessent không xa lạ với áp lực từ thị trường tài chính. Ông từng góp phần tạo nên thương vụ đình đám vào năm 1992 khi cùng George Soros đánh cược rằng chính phủ Anh không thể giữ tỷ giá đồng bảng Anh, mang lại hơn 1 tỷ USD lợi nhuận. Hai thập kỷ sau, ông lại dự đoán chính xác sự giảm giá của đồng yên Nhật nhờ các chính sách của Thủ tướng Shinzo Abe.

Những năm gần đây, thị trường tiếp tục cho thấy sức mạnh của mình. Năm 2022, chính phủ Anh đã sụp đổ sau khi đề xuất cắt giảm thuế không có nguồn tài trợ, gây ra đợt bán tháo trái phiếu chính phủ và làm thị trường chao đảo. JD Vance, Phó Tổng thống đắc cử của Trump, đã gọi sự kiện này là "vòng xoáy tử thần của thị trường trái phiếu" và bày tỏ lo ngại rằng tình huống tương tự có thể xảy ra với Mỹ, đồng thời đe dọa đến nhiệm kỳ tổng thống.

Hiện tại, thị trường vẫn tỏ ra tin tưởng vào đội ngũ mới của Trump. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm đang ở mức khoảng 4.4%, thấp hơn đỉnh điểm ngay sau cuộc bầu cử ngày 5/11. Các nhà phân tích dự báo lợi suất có thể giảm xuống dưới 4% vào cuối năm 2026.

Tuy nhiên, không phải ai cũng lạc quan. Jean Boivin, Giám đốc Viện Đầu tư BlackRock, cảnh báo rằng lợi suất trái phiếu có thể tăng trở lại, thậm chí vượt 5%, khiến tình hình ngân sách càng thêm khó khăn. Quỹ Pacific Investment Management Co. (PIMCO), với tài sản quản lý lên tới 2 nghìn tỷ USD, cũng tỏ ra dè dặt trong việc mua trái phiếu chính phủ kỳ hạn dài của Mỹ do lo ngại về mức thâm hụt khổng lồ của quốc gia.

Tháng trước, Cục Dự trữ Liên bang (Fed) đưa ra cảnh báo rằng nợ công của Mỹ đã trở thành mối đe dọa lớn nhất đối với sự ổn định tài chính, theo báo cáo đánh giá bán niên của cơ quan này.

Dù Tổng thống Trump không tập trung vào việc giải quyết vấn đề tài khóa trong chiến dịch tranh cử, Scott Bessent, ứng viên Bộ trưởng Tài chính, lại vạch ra một kế hoạch tham vọng: Thúc đẩy tăng trưởng kinh tế thông qua nới lỏng quy định và mở rộng sản xuất năng lượng nội địa, nhằm giảm thâm hụt ngân sách xuống 3% GDP vào năm 2028. Con số này sẽ giảm mạnh so với mức thâm hụt 6.4% dự kiến trong năm tài khóa 2024, tương đương 1.83 nghìn tỷ USD.

“Tôi rất lo ngại trước quy mô thâm hụt này,” Bessent phát biểu tại một sự kiện của Viện Manhattan vào tháng 6. Ông nhấn mạnh rằng thâm hụt ngân sách không chỉ là vấn đề kinh tế mà còn có thể trở thành “mối đe dọa quốc phòng,” khi làm suy yếu khả năng huy động vốn trong trường hợp xảy ra khủng hoảng lớn như chiến tranh.

Nếu đạt được mục tiêu đưa thâm hụt xuống 3% GDP trong bốn năm, đây sẽ là một thành tựu đáng kể. Mỹ từng cắt giảm mạnh thâm hụt trong quá khứ, từ 9.8% GDP năm 2009 tại thời điểm kết thúc cuộc đại suy thoái, xuống 4.1% năm 2013. Tuy nhiên, điều này diễn ra trong bối cảnh kinh tế phục hồi mạnh mẽ, với tỷ lệ thất nghiệp giảm từ 10% xuống dưới 7%. Thành công đó chủ yếu nhờ các biện pháp thắt chặt tài khóa được thống nhất giữa Tổng thống Barack Obama và đảng Cộng hòa trong Quốc hội, dù điều này làm chậm lại đà tăng trưởng kinh tế, theo Trung tâm Hutchins của Viện Brookings.

Biểu đồ thâm hụt ngân sách liên bang

Jason Furman, giáo sư chính sách kinh tế tại Đại học Harvard và cựu cố vấn kinh tế Nhà Trắng dưới thời Obama, đã phân tích nhiều kịch bản thâm hụt trong thập kỷ tới. Ngay cả trong các trường hợp lạc quan nhất về tăng trưởng năng suất, ông dự báo thâm hụt vẫn duy trì ở mức khoảng 6% GDP vào cuối giai đoạn này.

Văn phòng Ngân sách Quốc hội (CBO) cũng đưa ra dự báo tương tự vào tháng 6, với mức thâm hụt trung bình khoảng 6% GDP trong 10 năm tới. Dự báo này giả định rằng mức thuế sẽ tăng vào năm 2026 khi một số điều khoản trong gói cắt giảm thuế năm 2017 của Trump hết hiệu lực. Tuy nhiên, với việc đảng Cộng hòa kiểm soát Nhà Trắng và Quốc hội, khả năng thuế tăng trở lại là rất thấp, khiến Bessent phải đối mặt với lộ trình tài khóa đầy thách thức.

Furman nhận định: “Bước đầu tiên để đạt được thành công là ngừng làm trầm trọng thêm tình trạng hiện tại.” Nhưng nếu không tăng thuế hoặc cải cách các chương trình lớn như An sinh Xã hội, Medicare và Medicaid, mục tiêu giảm thâm hụt xuống 3% GDP sẽ khó khả thi. Ông cũng nhấn mạnh rằng đạt được thỏa thuận lưỡng đảng để cải cách chính sách tài khóa chưa bao giờ là điều dễ dàng, đặc biệt là ngay đầu nhiệm kỳ tổng thống.

Trong nhiệm kỳ đầu tiên, Trump đã thông qua gói cắt giảm thuế năm 2017, khiến thâm hụt gia tăng đáng kể. Tỷ lệ thu ngân sách liên bang so với GDP giảm từ 17.5% năm 2016 xuống 16.3% năm 2019, góp phần khiến thâm hụt ngân sách tăng từ 3.1% lên 4.6%. Hiện tại, Trump muốn gia hạn gói cắt giảm thuế này, vốn sẽ hết hiệu lực vào cuối năm 2025.

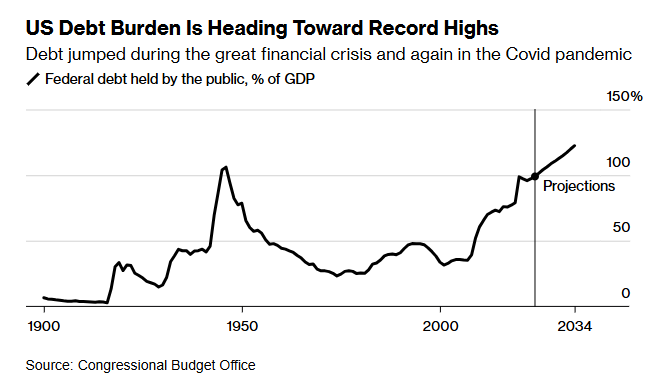

Ngoài ra, chi phí trả lãi cho nợ công ngày càng chiếm phần lớn trong thâm hụt. Tổng nợ liên bang đã tăng từ dưới 17 nghìn tỷ USD cuối năm 2019 lên khoảng 28 nghìn tỷ USD hiện nay. Tỷ lệ nợ so với GDP đang trên đà vượt qua mức kỷ lục của Thế chiến II. Một thách thức lớn đối với Bessent là khi các khoản nợ cũ đáo hạn, Bộ Tài chính sẽ phải tái cấp vốn với lãi suất cao hơn đáng kể, làm tăng thêm áp lực tài khóa.

Áp lực lãi vay và bài toán thâm hụt ngân sách của Mỹ

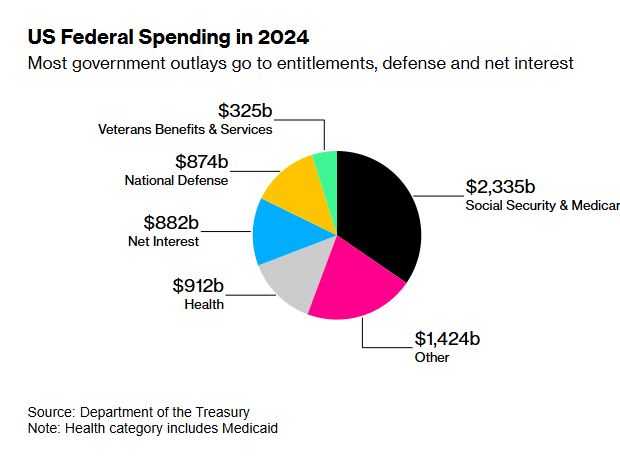

Trong năm tài khóa kết thúc vào tháng 9, Bộ Tài chính Mỹ đã chi 882 tỷ USD cho lãi vay ròng, lần đầu tiên vượt qua ngân sách dành cho các chương trình quân sự của Bộ Quốc phòng. Riêng khoản chi này đã chiếm 3.1% GDP, mức cao nhất kể từ năm 1996.

Gánh nặng nợ của Hoa Kỳ đang hướng tới mức cao kỷ lục

Hiện tại, lãi suất bình quân gia quyền của nợ công dao động khoảng 3.3%, mức cao nhất trong 15 năm qua. Tuy nhiên, con số này vẫn thấp hơn so với mức lãi suất mà Bộ Tài chính phải trả để phát hành nợ mới, khi tất cả các kỳ hạn trái phiếu chính phủ đều có lợi suất trên 4%. Dù Fed dự kiến tiếp tục giảm lãi suất sau khi bắt đầu chu kỳ nới lỏng vào tháng 9, phần lớn các chuyên gia kinh tế cho rằng sẽ khó quay lại mức lãi suất cực thấp như thời kỳ trước đại dịch Covid.

“Đây chính là thách thức lớn nhất,” Subadra Rajappa, trưởng bộ phận chiến lược lãi suất Mỹ tại Societe Generale, nhận định. “Chi phí lãi vay chiếm tỷ trọng lớn trong thâm hụt ngân sách, và Bộ Tài chính gần như không có nhiều biện pháp đối phó.”

Dự báo từ Bloomberg Economics cho thấy thâm hụt ngân sách Mỹ có thể tăng lên 7% GDP vào năm 2028, với phần lớn do chi phí lãi vay, theo các chuyên gia kinh tế Estelle Ou và Bhargavi Sakthivel.

Điều này đồng nghĩa với việc Mỹ cần phải điều chỉnh cả thu ngân sách và chi tiêu để thu hẹp thâm hụt. Tuy nhiên, đảng Cộng hòa tiếp tục phản đối tăng thuế, đồng thời đặt mục tiêu gia hạn các điều khoản trong gói cắt giảm thuế của Trump sắp hết hạn. Trong khi đó, dù tổng thống đắc cử đã kêu gọi Elon Musk và Vivek Ramaswamy tham gia rà soát chi tiêu lãng phí, các chương trình lớn nhất như An sinh Xã hội hay Medicare lại có tính nhạy cảm chính trị cao.

Chi tiêu của liên bang Hoa Kỳ năm 2024

Ngoài chi phí lãi vay, các chương trình như An sinh Xã hội và Medicare là những nguyên nhân hàng đầu khiến vay nợ liên bang tăng nhanh. Đến năm 2023, có hơn 67 triệu người nhận phúc lợi An sinh Xã hội, và con số này được dự báo tăng thêm 10 triệu vào năm 2031. Medicare, chương trình chăm sóc sức khỏe cho người cao tuổi, hiện có gần 68 triệu người tham gia, và chi phí của chương trình này dự kiến tiếp tục tăng mạnh.

Phần còn lại là ngân sách tùy ý, vốn đã giảm từ khoảng 70% tổng ngân sách liên bang trong thập niên 1960 xuống chỉ còn hơn một phần ba hiện nay, theo số liệu từ Bộ Tài chính. Trong khi đó, chi tiêu quốc phòng, đạt 874 tỷ USD trong năm 2024, vẫn là lĩnh vực khó cắt giảm khi nhiều thành viên Quốc hội phản đối. Các chương trình vũ khí lớn, vốn tạo ra việc làm tại nhiều quận và bang, càng khó bị loại bỏ.

Với thế đa số mong manh của đảng Cộng hòa tại Hạ viện vào năm tới, chỉ cần một số ít nhà lập pháp cũng đủ để làm gián đoạn các kế hoạch về thu và chi ngân sách của chính quyền.

“Đây là cơ hội để rà soát toàn bộ chính phủ, tìm kiếm các biện pháp tiết kiệm chi phí và tăng hiệu quả,” Shai Akabas, giám đốc chương trình chính sách kinh tế tại Trung tâm Chính sách Lưỡng đảng, nhận định. “Tuy nhiên, những nỗ lực này không thể giải quyết toàn bộ vấn đề. Nếu không giải quyết các yếu tố cốt lõi như các chương trình phúc lợi xã hội và hệ thống thuế, thì không thể xử lý những thách thức tài khóa dài hạn.”

Tăng trưởng kinh tế nhanh có thể thu hẹp thâm hụt ngân sách một cách tương đối. Tổng thống Trump từng tuyên bố rằng các chính sách thương mại, năng lượng, thuế, nhập cư và các lĩnh vực khác của ông sẽ giúp giảm lạm phát, tạo việc làm và “thanh toán một phần lớn khoản nợ khổng lồ.” Tuy nhiên, các chuyên gia kinh tế cho rằng tăng trưởng nhanh khó trở thành giải pháp khả thi, đặc biệt khi Mỹ đã đạt mức tăng trưởng GDP trung bình gần 3% trong bốn năm qua, vượt xa dự báo dài hạn về tiềm năng kinh tế của nước này.

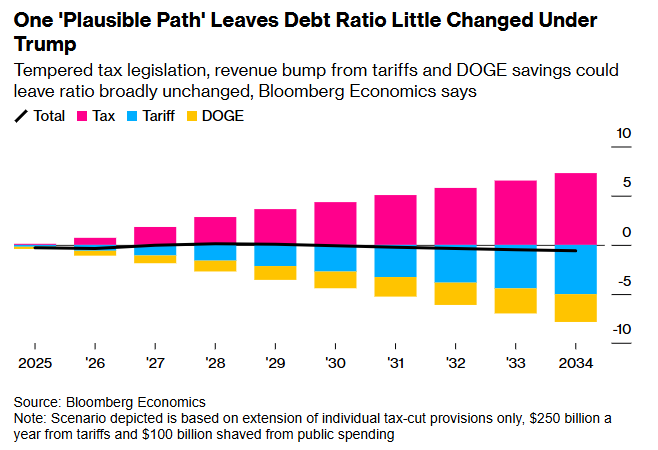

Luật thuế được điều chỉnh, doanh thu tăng từ thuế quan và tiết kiệm DOGE có thể khiến tỷ lệ này không thay đổi nhiều

Tuy nhiên, những người lạc quan như Stephen Jen, giám đốc điều hành tại Eurizon SLJ Capital, cảnh báo không nên vội loại bỏ khả năng đạt được tiến triển sau khi Trump nhậm chức, đặc biệt là với đội ngũ Musk-Ramaswamy mà ông đã bổ nhiệm. Jen nhận thấy cơ hội trong việc kiềm chế chi tiêu của chính phủ, giúp giảm lạm phát và từ đó thúc đẩy Fed cắt giảm lãi suất, điều này sẽ giúp giảm gánh nặng chi phí dịch vụ nợ.

“Hiện nay, Mỹ không còn lựa chọn nào khác ngoài việc giải quyết tình trạng tài chính,” Jen chia sẻ. Ông cho rằng quy mô thâm hụt ngân sách hiện nay đã trở nên “nguy hiểm.”

Một rủi ro mà Bessent và các đảng viên Cộng hòa khác đang chú ý là "rủi ro đảo nợ", tức là nguy cơ mất đi sự quan tâm của các nhà đầu tư trong các phiên đấu thầu trái phiếu, khiến chính phủ không thể huy động đủ tiền để thanh toán các khoản nợ sắp đến hạn. Bessent đã đề xuất bán nhiều trái phiếu chính phủ kỳ hạn dài hơn để giảm thiểu áp lực thanh toán nợ trong ngắn hạn. Ông cũng là một trong những người Cộng hòa chỉ trích Janet Yellen về việc gia tăng sự phụ thuộc vào trái phiếu chính phủ kỳ hạn ngắn để tài trợ cho thâm hụt ngân sách, với cáo buộc rằng bà làm vậy để kích thích nền kinh tế bằng cách kéo lãi suất dài hạn xuống, một cáo buộc mà Yellen và nhóm của bà đã bác bỏ.

Tuy nhiên, các chuyên gia theo dõi hoạt động phát hành trái phiếu của Bộ Tài chính cho rằng Bessent khó có thể thay đổi nhanh chóng cơ cấu phát hành trái phiếu từ ngắn hạn sang dài hạn. Hầu hết các nhà giao dịch trái phiếu cho rằng việc bán trái phiếu chính phủ kỳ hạn dài sẽ không tăng đáng kể cho đến ít nhất nửa cuối năm 2025, bất chấp tuyên bố từ đảng Cộng hòa. Một lý do là các nhân viên kỳ cựu tại Bộ Tài chính có thể sẽ khuyên Bessent về những tác động tiềm ẩn của thay đổi này đối với thị trường.

“Những điều này sẽ khác biệt rất nhiều khi ai đó chuyển từ thị trường sang Bộ Tài chính,” John Fagan, người từng đứng đầu nhóm giám sát thị trường tại Bộ Tài chính từ năm 2014 đến 2018 và hiện là đối tác chính tại Markets Policy Partners, nhận xét.

Hiện nay, khoảng 22% nợ của Mỹ là trái phiếu chính phủ kỳ hạn ngắn, tỷ lệ cao hơn so với các năm trước. Điều này có thể trở thành một lợi thế cho kế hoạch giảm thâm hụt ngân sách, miễn là Fed tiếp tục giảm lãi suất trong những năm tới. Các quan chức Fed dự kiến sẽ công bố dự báo mới về lãi suất năm 2025 sau cuộc họp chính sách kéo dài hai ngày kết thúc vào thứ Tư.

Với kỳ hạn dưới một năm, trái phiếu chính phủ là loại chứng khoán nợ có thể hưởng lợi nhanh chóng khi chi phí vay giảm, đồng thời cũng bị ảnh hưởng mạnh khi chi phí vay tăng. Nếu Fed giảm lãi suất chuẩn xuống 2% vào năm 2028, từ mức 4.6% hiện nay, chính phủ liên bang có thể tiết kiệm tới 1.1% GDP trong chi phí lãi vay trái phiếu chính phủ, theo dự báo của Bloomberg Economics từ Ou và Sakthivel.

Dù có sự hỗ trợ từ việc cắt giảm lãi suất, họ kết luận rằng mục tiêu thâm hụt 3% của Bessent “vẫn là một thử thách lớn.”

Bloomberg