Rủi ro từ các quỹ đầu cơ: Chuyên gia kêu gọi Fed xây dựng cơ chế ứng phó khẩn cấp cho thị trường trái phiếu

Mai Khánh Linh

Junior Editor

Cục Dự trữ Liên bang Mỹ (Fed) nên cân nhắc thiết lập một chương trình khẩn cấp nhằm xử lý các giao dịch đòn bẩy cao của quỹ đầu cơ trong trường hợp xảy ra khủng hoảng trên thị trường trái phiếu chính phủ Mỹ trị giá 29 nghìn tỷ USD, theo khuyến nghị từ một nhóm chuyên gia tài chính.

Việc giải ngân đồng loạt khoảng 1 nghìn tỷ USD trong các giao dịch chênh lệch giá của quỹ đầu cơ không chỉ gây gián đoạn thị trường trái phiếu chính phủ Mỹ mà còn ảnh hưởng đến các thị trường khác, đòi hỏi sự can thiệp của Fed để đảm bảo ổn định tài chính. Vào tháng 3/2020, khi khủng hoảng Covid-19 bùng phát, Fed đã phải mua vào lượng lớn trái phiếu chính phủ, lên tới khoảng 1.6 nghìn tỷ USD chỉ trong vài tuần.

Tuy nhiên, theo một báo cáo của Viện Brookings do Anil Kashyap (Đại học Chicago), Jeremy Stein (Đại học Harvard, cựu Thống đốc Fed), Jonathan Wallen (Trường Kinh doanh Harvard) và Joshua Younger (Đại học Columbia) đồng tác giả, cách tiếp cận hiệu quả hơn là thực hiện các giao dịch mua trái phiếu có phòng vệ rủi ro.

“Nếu Fed bị buộc phải can thiệp một lần nữa, chúng tôi muốn họ thực hiện điều đó theo cách có phòng vệ rủi ro,” Stein phát biểu trong buổi họp báo về báo cáo công bố tối thứ Tư. Các tác giả nhấn mạnh cách tiếp cận này có thể là một công cụ chính sách hữu ích cho Fed.

Nguy cơ từ giao dịch chênh lệch giá

Rủi ro lớn nhất cần giải quyết là giao dịch chênh lệch giá (basis trade), trong đó các quỹ đầu cơ tìm kiếm lợi nhuận từ mức chênh lệch giá rất nhỏ giữa trái phiếu chính phủ Mỹ và hợp đồng tương lai trái phiếu. Theo Kashyap, giao dịch này khá tập trung, chỉ khoảng 10 quỹ đầu cơ hoặc ít hơn tham gia.

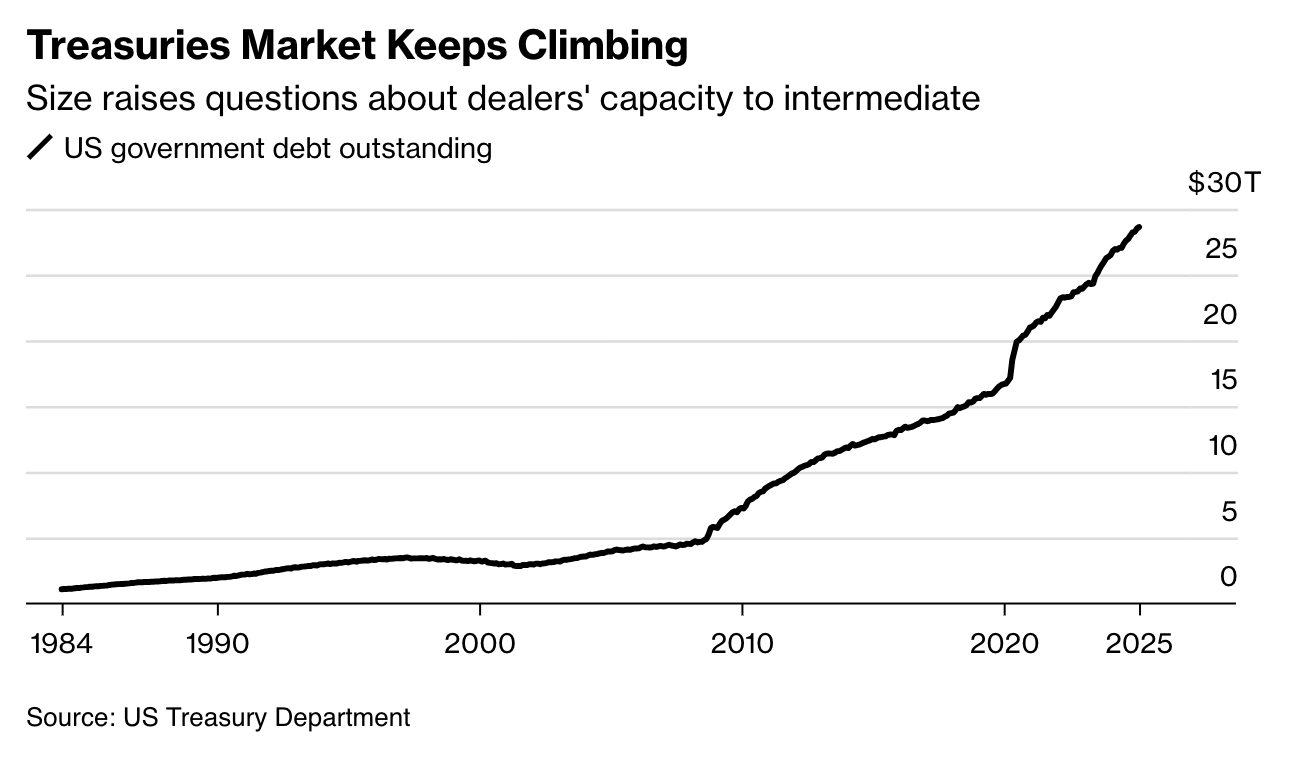

Thị trường trái phiếu chính phủ Mỹ tăng trưởng mạnh mẽ

Nếu các quỹ đầu cơ buộc phải thoái vốn nhanh chóng, nguy cơ xảy ra là các nhà tạo lập thị trường trái phiếu sẽ không thể xử lý khối lượng giao dịch khổng lồ đột ngột này. Vào năm 2020, khi Fed phải can thiệp, tổng giá trị các giao dịch chênh lệch giá vào khoảng 500 tỷ USD, chỉ bằng một nửa so với con số hiện nay.

“Để giảm áp lực cho các nhà tạo lập thị trường, Fed chỉ cần đứng ở phía đối lập của các giao dịch thoái vốn – tức là Fed sẽ mua trái phiếu chính phủ Mỹ và đồng thời thực hiện một giao dịch đối ứng bằng cách bán hợp đồng tương lai trái phiếu. Điều này giúp cân bằng rủi ro, vì nếu giá trái phiếu biến động, khoản lỗ hoặc lãi từ hợp đồng tương lai sẽ bù trừ phần nào tác động đó,” các tác giả viết.

Việc thiết lập một “cơ sở mua trái phiếu chênh lệch giá” sẽ giúp tránh tình trạng quá tải đối với các nhà tạo lập thị trường, vốn có thể ảnh hưởng đến các hoạt động khác như cung cấp thanh khoản thứ cấp cho thị trường trái phiếu chính phủ và trung gian trong thị trường repo.

Rủi ro đạo đức và tác động chính sách

Báo cáo cũng thừa nhận rằng giải cứu quỹ đầu cơ sẽ đặt ra nhiều câu hỏi, bao gồm cả rủi ro đạo đức (moral hazard), tức là sự tồn tại của công cụ này có thể khuyến khích các quỹ đầu cơ chấp nhận rủi ro lớn hơn.

“Tuy nhiên, tiêu chuẩn đánh giá không nên là ‘không có rủi ro đạo đức,’” Stein lập luận. Ông chỉ ra rằng việc Fed mua vào trái phiếu vào năm 2020 là một thực tế. Hơn nữa, các giao dịch mua trái phiếu của Fed cũng có chi phí riêng, như việc làm giảm lượng trái phiếu dài hạn lưu hành trên thị trường và tăng dự trữ ngân hàng, vốn chịu lãi suất qua đêm. Điều này có thể làm mờ ranh giới giữa các biện pháp ổn định tài chính và chính sách tiền tệ.

Ngoài ra, chi phí của việc Fed mua lượng lớn trái phiếu chính phủ còn thể hiện ở việc giảm số tiền mà Fed chuyển lại cho Bộ Tài chính Mỹ. Hiện Fed vẫn đang trong quá trình thu hẹp danh mục trái phiếu đã mua giai đoạn 2020-2022, còn gọi là chính sách thắt chặt định lượng (QT – Quantitative Tightening).

“Việc mua vào là một cách tiếp cận không thực sự tinh tế,” Kashyap nhận định trong buổi họp báo hôm thứ Ba. “Hành động này giống với nới lỏng định lượng (QE) và có thể tác động đến phần bù kỳ hạn (term premium), tức là phần lợi tức nhà đầu tư yêu cầu để nắm giữ trái phiếu dài hạn thay vì liên tục mua trái phiếu ngắn hạn.”

Để hạn chế rủi ro đạo đức, các tác giả đề xuất tổ chức đấu giá các gói giao dịch chênh lệch giá, trong đó các nhà tạo lập thị trường sơ cấp sẽ đề xuất trái phiếu họ muốn bán và hợp đồng tương lai họ muốn mua. Fed có thể đặt mức giá sàn cho các gói này, buộc quỹ đầu cơ phải chịu mức chiết khấu phạt.

Phân định rõ ràng chính sách thị trường và chính sách tiền tệ

Cách tiếp cận này giúp phân định rõ ràng giữa biện pháp hỗ trợ thị trường và chính sách nới lỏng định lượng QE, theo nhóm tác giả. Một lợi ích khác là tính chất tự thanh lý, tức là không gây ra những câu hỏi về thời điểm Fed sẽ bán trái phiếu trong tương lai hoặc khởi động một chương trình thắt chặt định lượng mới.

Hơn nữa, cơ chế này giúp Fed tránh được rủi ro lãi suất quá mức – vấn đề mà ngân hàng trung ương Mỹ hiện đang đối mặt. Các trái phiếu mà Fed mua vào năm 2020 có lợi tức thấp hơn nhiều so với lãi suất Fed phải trả cho khoản dự trữ mà họ đã tạo ra để mua trái phiếu đó.

Nhóm tác giả lập luận rằng một cơ chế mua trái phiếu chênh lệch giá không quá khác biệt so với các hoạt động thị trường mở hiện tại của Fed. Hiện Fed đã thực hiện các giao dịch repo thông qua cả các cơ chế thường trực lẫn các hoạt động tại thị trường mở. Giao dịch chênh lệch giá thực chất là mua giao ngay và bán hợp đồng tương lai, về bản chất rất giống với các giao dịch repo – chỉ khác ở đối tác mua và bán.

Vấn đề pháp lý liên quan đến cơ chế này “rất quan trọng nhưng nằm ngoài phạm vi thảo luận của báo cáo,” các tác giả lưu ý.

Trong những năm gần đây, các nhà hoạch định chính sách đã đề xuất nhiều biện pháp để cải thiện hoạt động của thị trường trái phiếu chính phủ, bao gồm điều chỉnh quy định ngân hàng nhằm tăng khả năng tạo lập thị trường, thành lập cơ chế repo thường trực cho phép Fed trực tiếp cho quỹ đầu cơ vay, và áp đặt yêu cầu ký quỹ tối thiểu đối với các giao dịch repo tài trợ bằng trái phiếu chính phủ. Quy định bù trừ tập trung bắt buộc đối với thị trường trái phiếu chính phủ và repo dự kiến có hiệu lực từ ngày 31/12/2026.

“Các quỹ đầu cơ đang ở vị thế rủi ro rất cao, nơi chỉ một biến động nhỏ trong chênh lệch giá cũng có thể khiến họ bị loại khỏi thị trường,” Stein nhận xét. “Trong khi đó, các nhà tạo lập thị trường dường như không có đủ năng lực để xử lý tình huống này."

Bloomberg